Ситуация на рынке нефти в сентябре продолжила улучшаться. С точки зрения предложения важнейшим фактором остается снижение добычи в США. По данным Минэнерго США среднесуточная добыча в сентябре составила 9,1 млн барр./день, что на 500 тыс. барр./день ниже максимума начала лета. По обновленным прогнозам Минэнерго, добыча продолжит падать и далее – ожидается, что среднесуточная добыча в 2016 году составит 8,9 млн барр./день по сравнению с 9,2 млн барр./день в текущем году. Примечательно также, что после небольшого восстановления объемов бурения в США в июле–августе, в сентябре произошло новое резкое сокращение числа работающих нефтяных буровых. При этом на конец первой недели октября бурение сократилось по сравнению с концом августа на 9%, оказавшись ниже предыдущего минимума, установленного в конце июня. Возобновившееся падение бурения делает дальнейшее снижение добычи в США неизбежным, уже в октябре среднесуточная добыча в США может впервые за семь лет продемонстрировать сокращение в годовом выражении.

Снижение объемов бурения происходит не только в США – по данным Baker Hughes, снижение числа действующих нефтяных и газовых буровых установок в мире в сентябре возобновилось после роста в летние месяцы. По данным ОПЕК снижение инвестиций в нефтедобычу в текущем году может достигнуть 22,4%, Международное Энергетическое Агентство также ожидает снижения инвестиций более чем на 20%. При этом, согласно заявлению генсека ОПЕК, для удовлетворения глобального спроса на нефть к 2040 году требуются инвестиции в $10 трлн – возможность привлечения столь значительных средств в нефтяную отрасль в условиях текущих цен на нефть вызывает сомнения, а недостаток инвестиций грозит в более отдаленном будущем дефицитом нефти.

Улучшение наблюдаются и со стороны спроса. Так, EIA подняло оценку глобального спроса на нефть на текущий год с 93,62 до 93,79 млн барр./день, МЭА ожидает роста спроса до 94,3 млн барр./день (+1,7 млн барр./день за год), а глава Total заявляет, что рост спроса может опередить даже позитивные оценки МЭА. В отличие от ситуации последних лет (когда спрос на нефть в развитых странах находился в стагнации), рост спроса в значительной степени подогревается ростом потребления нефти в развитых странах, при этом на фоне продолжающих бить рекорды продаж автомобилей в Европе и США можно ожидать сохранения высоких темпов роста спроса на нефть в этих регионах и в будущем. Одновременно, несмотря на все опасения по поводу замедления китайской экономики, замедления темпов роста спроса на нефть в Китае не наблюдается – в августе спрос на нефть в Китае вырос на 10,2%, поставив новый исторический рекорд.

Способствует росту цен на нефть и обострение геополитической ситуации – российское военное вмешательство в Сирии является фактором, способным увеличить рисковую премию в цене нефти. Все вышеперечисленные факторы позволили генсеку ОПЕК Абдалле эль-Бадри заявить в ходе лондонской конференции Oil and Money в начале октября: «Мы видим свет в конце туннеля». Мы полагаем, что на этом фоне рост цен на нефть является вполне оправданным, ожидаем уже в ближайшей перспективе выхода котировок Brent в диапазон $55–60 за баррель.

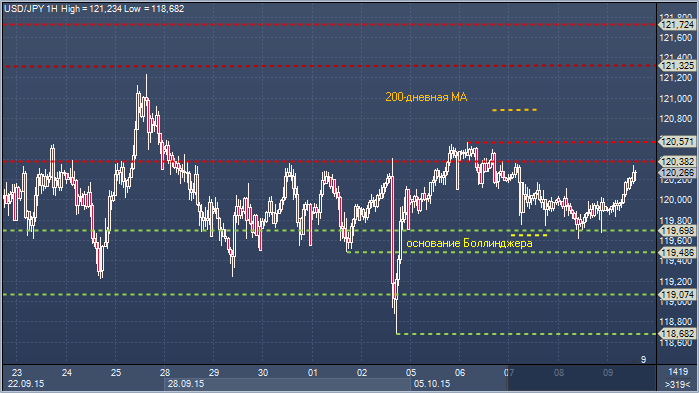

Доллар/иена. Технический взгляд Сопротивление 4: Y121.32 - максимум 10 сентября Сопротивление 3: Y120.88 - 200-дневное скользящее среднее значение Сопротивление 2: Y120.57 - максимум 6 октября Сопротивление 1: Y120.38 - часовое сопротивление 6 октября Цена: Y120.26 Поддержка 1: Y119.64 - основание Боллинджера Поддержка 2: Y118.81 — нижняя граница недельного канала Боллинджера Поддержка 3: Y118.68 - минимум 2 октября Поддержка 4: Y118.23 — часовая поддержка 24 августа

Комментарий:: пара продолжает разгуливать в пределах широкого диапазона Y118.23-121.82, неоднократно пытаясь закрыться выше 200-дневного скользящего среднего значения, чему так и не хватало сил, в результате следовали спады обратно к нижней границе этого диапазона. До закрытие выше 200-дневного скользящего среднего значения небольшой медвежий уклон останется в силе, а медведи будут сосредоточены на тестировании Y118.23-68. Быки будут искать закрытия выше Y120.57, чтобы добавить некоторой поддержки своему делу, но закрытие выше 200-дневного скользящего среднего значения является ключевым моментом.

Аппетит в отношении риска улучшается. Большинство фондовых индексов демонстрирует рост. Хотя вчерашняя публикация протокола FOMC подтверждает, что многие члены Комитета ожидает старт повышения ставок в этом году, ожидания инвесторов в этом плане остаются крайне сдержанны. Это связано с тем, что, как показали «минутки», обсуждалось влияние более сильного доллара на инфляцию, а также с недавней публикацией слабых данных по занятости.

Тем не менее, мы остается при своем мнении. ФРС, в конечном счете, примет решение в пользу повышения ставок в декабре. Следует отметить, что инфляционные ожидания на основании форвардных ставок 5y5y в последнее время выглядят достойно, несмотря на слабые данные. Это должно ограничить слабость американской валюты. Мы по-прежнему считаем, что доллар нужно покупать на падении. Особенно против швейцарского франка.

Как считают экономисты Goldman Sachs, цены на медь и алюминий продолжат снижаться из-за сокращения издержек производителей в основном за счет низких цен на энергоносители, из-за укрепления доллара США, а также из-за уменьшения использования заемных средств китайскими производителями. Отход Китая от модели экономического роста, ориентированной на инвестиции в металлургический сектор, вероятно, будет долгосрочным, что ослабит потребление внутри страны, отмечают аналитики. Негативный эффект на уровень спроса со стороны Китая также будут оказывать избыточная долговая нагрузка компаний и перенасыщенность рынка жилья, считают аналитики фирмы Макс Лэйтон, Джеффри Карри и другие.

Индекс цен промышленных металлов, торгующихся на Лондонской бирже металлов, с начала 2015 года потерял 19% по причине ослабления экономического роста в Китае. Международный валютный фонд (МВФ) ранее на этой неделе понизил прогноз роста мировой экономики в 2015 году до 3,1% с ожидавшихся в июле 3,3%. "Снижение цен на нефть, рост курса доллара США и уменьшение использования заемных средств китайскими производителями способствует уменьшению затрат на добычу", - отмечают эксперты Goldman. Причем, тенденция снижения использования заемных средств добывающими компаниями развивающихся рынков находится лишь на начальном этапе.

Однако аналитики Goldman делают оговорку: пессимистичный сценарий в отношении цен на сырье может не оправдаться, если рынок недвижимости Китая начнет восстанавливаться раньше, чем ожидалось. Эксперты подтвердили свой прогноз, согласно которому рынок меди ждут годы "медвежьего" тренда. Среди негативных для этого рынка факторов они указывают на возможность подъема процентной ставки Федеральной резервной системой, сохраняющиеся существенные запасы металла, низкую стоимость нефти и недостаточное увеличение спроса на медь в Китае. Рынок алюминия будет также испытывать сложности еще долгое время, и темпы роста избыточных поставок металла на рынок будут увеличиваться до конца 2018 года, отмечают эксперты.

Производители консервируют свои проекты, начиная от арктических месторождений нефти и заканчивая индийскими алюминиевыми шахтами на фоне самых слабых доходов от добычи сырьевых материалов с 1999 года. Да, это может помочь остановить разгром цен, которые теперь еще долго будут оставаться в области достигнутых минимумов в связи с избыточными запасами. «Снижение товарных цен в значительной степени уже реализовано. Большинство цен остаются на уровне предельных затрат (металлы и нефть) и это поможет сформировать дно на близких к текущим уровнях»

Нефть. В какой-то момент с начала 2016 года цены на нефть могут подняться до 60 долларов за баррель под влиянием более очевидного сокращения поставок. Добыча нефти в США, достигшая в июне максимума на уровне 9.61 млн. баррелей в день (максимум почти за 40 лет), снизилась с тех пор примерно на 440 тыс. баррелей в сутки, поскольку бурильщики сократили количество активных установок более чем на половину. По мнению экспертов PIMCO, баланс спроса и предложения на рынке нефти может измениться значительно быстрее, чем в таких секторах, как сталь и алюминий.

Credit Agricole упорно не видит причин для продаж доллара США

Credit Agricole упорно не видит причин для продаж доллара США Аппетит в отношении риска улучшается. Большинство фондовых индексов демонстрирует рост. Хотя вчерашняя публикация протокола FOMC подтверждает, что многие члены Комитета ожидает старт повышения ставок в этом году, ожидания инвесторов в этом плане остаются крайне сдержанны. Это связано с тем, что, как показали «минутки», обсуждалось влияние более сильного доллара на инфляцию, а также с недавней публикацией слабых данных по занятости.

Аппетит в отношении риска улучшается. Большинство фондовых индексов демонстрирует рост. Хотя вчерашняя публикация протокола FOMC подтверждает, что многие члены Комитета ожидает старт повышения ставок в этом году, ожидания инвесторов в этом плане остаются крайне сдержанны. Это связано с тем, что, как показали «минутки», обсуждалось влияние более сильного доллара на инфляцию, а также с недавней публикацией слабых данных по занятости. Тем не менее, мы остается при своем мнении. ФРС, в конечном счете, примет решение в пользу повышения ставок в декабре. Следует отметить, что инфляционные ожидания на основании форвардных ставок 5y5y в последнее время выглядят достойно, несмотря на слабые данные. Это должно ограничить слабость американской валюты. Мы по-прежнему считаем, что доллар нужно покупать на падении. Особенно против швейцарского франка.

Тем не менее, мы остается при своем мнении. ФРС, в конечном счете, примет решение в пользу повышения ставок в декабре. Следует отметить, что инфляционные ожидания на основании форвардных ставок 5y5y в последнее время выглядят достойно, несмотря на слабые данные. Это должно ограничить слабость американской валюты. Мы по-прежнему считаем, что доллар нужно покупать на падении. Особенно против швейцарского франка. Как считают экономисты Goldman Sachs, цены на медь и алюминий продолжат снижаться из-за сокращения издержек производителей в основном за счет низких цен на энергоносители, из-за укрепления доллара США, а также из-за уменьшения использования заемных средств китайскими производителями. Отход Китая от модели экономического роста, ориентированной на инвестиции в металлургический сектор, вероятно, будет долгосрочным, что ослабит потребление внутри страны, отмечают аналитики. Негативный эффект на уровень спроса со стороны Китая также будут оказывать избыточная долговая нагрузка компаний и перенасыщенность рынка жилья, считают аналитики фирмы Макс Лэйтон, Джеффри Карри и другие.

Как считают экономисты Goldman Sachs, цены на медь и алюминий продолжат снижаться из-за сокращения издержек производителей в основном за счет низких цен на энергоносители, из-за укрепления доллара США, а также из-за уменьшения использования заемных средств китайскими производителями. Отход Китая от модели экономического роста, ориентированной на инвестиции в металлургический сектор, вероятно, будет долгосрочным, что ослабит потребление внутри страны, отмечают аналитики. Негативный эффект на уровень спроса со стороны Китая также будут оказывать избыточная долговая нагрузка компаний и перенасыщенность рынка жилья, считают аналитики фирмы Макс Лэйтон, Джеффри Карри и другие. Индекс цен промышленных металлов, торгующихся на Лондонской бирже металлов, с начала 2015 года потерял 19% по причине ослабления экономического роста в Китае. Международный валютный фонд (МВФ) ранее на этой неделе понизил прогноз роста мировой экономики в 2015 году до 3,1% с ожидавшихся в июле 3,3%. "Снижение цен на нефть, рост курса доллара США и уменьшение использования заемных средств китайскими производителями способствует уменьшению затрат на добычу", - отмечают эксперты Goldman. Причем, тенденция снижения использования заемных средств добывающими компаниями развивающихся рынков находится лишь на начальном этапе.

Индекс цен промышленных металлов, торгующихся на Лондонской бирже металлов, с начала 2015 года потерял 19% по причине ослабления экономического роста в Китае. Международный валютный фонд (МВФ) ранее на этой неделе понизил прогноз роста мировой экономики в 2015 году до 3,1% с ожидавшихся в июле 3,3%. "Снижение цен на нефть, рост курса доллара США и уменьшение использования заемных средств китайскими производителями способствует уменьшению затрат на добычу", - отмечают эксперты Goldman. Причем, тенденция снижения использования заемных средств добывающими компаниями развивающихся рынков находится лишь на начальном этапе. Эксперты Goldman понизили прогноз цены на 2016 год:

Эксперты Goldman понизили прогноз цены на 2016 год:  Однако аналитики Goldman делают оговорку: пессимистичный сценарий в отношении цен на сырье может не оправдаться, если рынок недвижимости Китая начнет восстанавливаться раньше, чем ожидалось. Эксперты подтвердили свой прогноз, согласно которому рынок меди ждут годы "медвежьего" тренда. Среди негативных для этого рынка факторов они указывают на возможность подъема процентной ставки Федеральной резервной системой, сохраняющиеся существенные запасы металла, низкую стоимость нефти и недостаточное увеличение спроса на медь в Китае. Рынок алюминия будет также испытывать сложности еще долгое время, и темпы роста избыточных поставок металла на рынок будут увеличиваться до конца 2018 года, отмечают эксперты.

Однако аналитики Goldman делают оговорку: пессимистичный сценарий в отношении цен на сырье может не оправдаться, если рынок недвижимости Китая начнет восстанавливаться раньше, чем ожидалось. Эксперты подтвердили свой прогноз, согласно которому рынок меди ждут годы "медвежьего" тренда. Среди негативных для этого рынка факторов они указывают на возможность подъема процентной ставки Федеральной резервной системой, сохраняющиеся существенные запасы металла, низкую стоимость нефти и недостаточное увеличение спроса на медь в Китае. Рынок алюминия будет также испытывать сложности еще долгое время, и темпы роста избыточных поставок металла на рынок будут увеличиваться до конца 2018 года, отмечают эксперты. Производители консервируют свои проекты, начиная от арктических месторождений нефти и заканчивая индийскими алюминиевыми шахтами на фоне самых слабых доходов от добычи сырьевых материалов с 1999 года. Да, это может помочь остановить разгром цен, которые теперь еще долго будут оставаться в области достигнутых минимумов в связи с избыточными запасами. «Снижение товарных цен в значительной степени уже реализовано. Большинство цен остаются на уровне предельных затрат (металлы и нефть) и это поможет сформировать дно на близких к текущим уровнях»

Производители консервируют свои проекты, начиная от арктических месторождений нефти и заканчивая индийскими алюминиевыми шахтами на фоне самых слабых доходов от добычи сырьевых материалов с 1999 года. Да, это может помочь остановить разгром цен, которые теперь еще долго будут оставаться в области достигнутых минимумов в связи с избыточными запасами. «Снижение товарных цен в значительной степени уже реализовано. Большинство цен остаются на уровне предельных затрат (металлы и нефть) и это поможет сформировать дно на близких к текущим уровнях» Нефть. В какой-то момент с начала 2016 года цены на нефть могут подняться до 60 долларов за баррель под влиянием более очевидного сокращения поставок. Добыча нефти в США, достигшая в июне максимума на уровне 9.61 млн. баррелей в день (максимум почти за 40 лет), снизилась с тех пор примерно на 440 тыс. баррелей в сутки, поскольку бурильщики сократили количество активных установок более чем на половину. По мнению экспертов PIMCO, баланс спроса и предложения на рынке нефти может измениться значительно быстрее, чем в таких секторах, как сталь и алюминий.

Нефть. В какой-то момент с начала 2016 года цены на нефть могут подняться до 60 долларов за баррель под влиянием более очевидного сокращения поставок. Добыча нефти в США, достигшая в июне максимума на уровне 9.61 млн. баррелей в день (максимум почти за 40 лет), снизилась с тех пор примерно на 440 тыс. баррелей в сутки, поскольку бурильщики сократили количество активных установок более чем на половину. По мнению экспертов PIMCO, баланс спроса и предложения на рынке нефти может измениться значительно быстрее, чем в таких секторах, как сталь и алюминий.