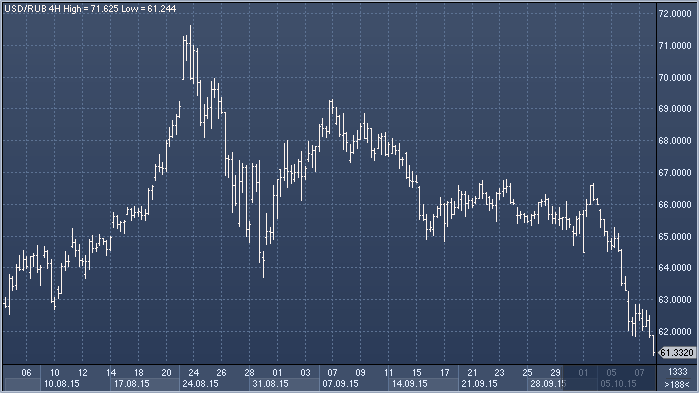

Вчера доллар/рубль опустился до двухмесячного минимума на фоне возобновления роста нефтяных котировок и общего всплеска аппетита к риску, благодаря чему на первый план вышла привлекательность российской валюты в качестве «carry». Инвесторы надеются, что более высокие цены на черное золото помогут российскому правительству залатать дыры в бюджете и вытащить экономику из рецессии. Впрочем, на рынке бытует мнение, что если доллар/рубль упадет ниже 60, Банк России выйдет на рынок для покупки валюты и не позволит рублю сильно подорожать, страхуясь от возможного возобновления падения нефти. «Мы сохраняем среднесрочные медвежьи прогнозы по российской валюте, так как сомневаемся в устойчивости роста котировок черного золота в ближайшие месяцы», - говорит Петр Матыс из Rabobank. – «Перспективы мировой экономики не такие уж радужные, да и Китай, вероятно, скоро вновь «порадует» плохими новостями. ЦБ РФ, вероятно, начнет покупать доллары, если рубль вырастет до 58-60».

В четверг фьючерсы на WTI впервые с июля поднимались выше психологической отметки $50 на фоне продолжающегося роста оптимизма, который на этот раз был подпитан сообщением ОПЕК, отправленным в МВФ, об ожидаемом росте спроса в следующем году. «Вдобавок к этому, глава ОПЕК предсказывает и серьезное падение объемов добычи», - отмечает Боб Йогер из Mizuho Securities. «Когда цены на нефть поднимутся и вновь станет выгодным наращивать объемы добычи, американской сланцевой индустрии потребуется, по меньшей мере, девять месяцев, чтобы вернуться на прежние позиции», - считает Гэри Росс, основатель и глава RIPA Energy Group (прим. ProFinance.ru: господин Росс довольно точно предсказал прошлогодний обвал котировок черного золота, а недавно пересмотрел свои взгляды на бычьи). «На рынке явно наблюдается рост премии за геополитический риск», - отмечает Стивен Шорк, президент Schork Group. – «Когда российские ракеты падают в Иране, высока вероятность того, что ситуация выйдет из-под контроля. Напряжение на Ближнем Востоке нарастает». Напомним, что 21 октября должна состояться встреча представителей стран входящих и не входящих в ОПЕК. «Я не знаю, чем закончится эта встреча, но ее причиной явно является обеспокоенность тем, что делать, когда Иран вернется на рынок», - считает Фил Флинн из Price Futures Group. – «Саудиты боятся сокращать объемы добычи, так как их место может сразу занять кто-то другой».

Внешний фон для российского финансового рынка сегодня в начале дня, по нашим оценкам, складывается позитивным. Котировки фьючерсов на нефть марки Brent смогли пробиться выше отметки $53 за баррель и продолжают подъем. Фьючерсы на ведущие фондовые индексы США растут. Азиатские фондовые индикаторы большей частью демонстрируют положительную динамику. Европейская сессия, скорее всего, начнется повышением ведущих европейских фондовых индикаторов на 0,8–1,5% относительно уровней их закрытия днем ранее.

Опубликованный в четверг протокол последнего заседания ФРС показал, что руководство американского центробанка не намерено торопиться с повышением ставок, считая благоразумным подождать дополнительной информации относительно развития ситуации в экономике, прежде чем начать ужесточать свою денежно-кредитную политику. При этом по оценкам Федрезерва, инфляция в краткосрочной перспективе будет более низкой, чем предполагалось ранее, и останется ниже целевого уровня в 2% до 2018 года, что делает уместным лишь постепенное повышение ставок. Выступивший вчера глава Федерального резервного банка Миннеаполиса Нараяна Кочерлакота вообще призывает отложить повышение ФРС ставок до 2017 года.

Российский рынок акций в четверг снова вырос. Индекс ММВБ прибавил 0,59%, а долларовый индекс РТС поднялся на 1,46% благодаря продолжившемуся укреплению рубля. В отраслевом спектре лидером роста стал индекс финансового сектора (+1,78%), прибавивший благодаря росту котировок обыкновенных акций Сбербанка (+4,34%), опубликовавшего днем ранее хорошие финансовые результаты.

Открытие российского рынка акций сегодня ждем в позитивном ключе с повышением индексов ММВБ и РТС, предполагая, что сохраняющий тенденцию к росту индекс ММВБ сегодня может подняться выше отметки 1700 пунктов. При этом рубль вслед за ценами на нефть имеет высокие шансы продолжить укрепление по отношению к доллару и выйти в район 59,75–60,75, находящийся между его 200-дневной и 100-дневной средними. В условиях укрепления позиций рубля к доллару динамика долларового индекса РТС будет опережающей по отношению к индексу ММВБ

В четверг изменение рублевых цен высоколиквидных бумаг было разнонаправленным. Активность инвесторов на рынках акций в целом несколько сократилась в преддверии публикации стенограммы заседания комитета по открытым рынкам ФРС США, а также перед началом сезона корпоративной отчетности (в западных странах первой из крупных корпораций, по традиции, квартальную отчетность опубликовала Alcoa после закрытия торгов в четверг). Характер торгов на рынке энергоносителей также стал менее уверенным – эффект от сообщений о росте запасов нефти в США был скомпенсирован оптимистичным заявлением главы ОПЕК, ожидающего хороших показателей спроса по итогам текущего года.

Фондовые индексы США повысились на 0,4–0,8%, фьючерсы на индексы США торгуются немного выше уровней закрытия, зафиксированных в четверг. Европейские индексы закрылись в среднем в небольшом плюсе, по азиатским также продолжается повышение.

Сегодня в начале торгов возможно повышение под действием внешнего фона. На рынке энергоносителей вновь наметилось движение вверх, ожидания в отношении денежной политики ФРС США остались оптимистичными после выхода стенограммы заседания комитета по открытым рынкам (в тексте отмечаются риски, связанные с внешними факторами, что может стать препятствием для повышения базовой процентной ставки в текущем году). С позиций технического анализа, закрепление индекса РТС выше уровней локальных максимумов (840–845 пунктов) подразумевает возможность выхода к отметке 900 пунктов. На валютном рынке возможно сохранение тенденции к укреплению рубля (поддержка может быть найдена вблизи психологически важного уровня 60 по паре доллар/рубль). Между тем к неблагоприятным новостям можно отнести слабую отчетность Alcoa – чистая прибыль корпорации в третьем квартале резко сократилась из-за снижения мировых цен на алюминий. Слабые показатели Alcoa могут оказать охлаждающее действие на активность инвесторов в сырьевом секторе

В минувший четверг основные российские фондовые индексы – ММВБ (+0,59%) и РТС (+1,46%) – в очередной раз завершили торги существенным неравномерным повышением по отношению к уровням предыдущего закрытия. Индекс РТС вновь пользовался заметной поддержкой благодаря продолжившемуся укреплению рубля по отношению к доллару. В то же время рублевый индекс ММВБ выглядел намного слабее индекса РТС. Он провел большую часть торгового дня в минусе.

Одной из причин для вечернего оживления покупок на российском рынке стала публикация благоприятной статистики, указавшей на более существенное, чем ожидалось недельное сокращение количества первичных заявок на пособия по безработице в США. Кроме того, под закрытие основных торгов в России мы наблюдали довольно резкий рост стоимости фьючерсов на нефть, что также стало аргументом в пользу игры на повышение.

Перед началом торгов в России фьючерсы на фондовые индексы США торгуются с заметным повышением в пределах 0,3%. Контракты на нефть сорта Brent повысились в цене на 1,6%. Японский индекс Nikkei 225 вырос на 1,5%. Гонконгский Hang Seng прибавил 1,3%.

Мы ожидаем открытия рынка существенным повышением, около 0,5–0,8%, индекса ММВБ, вблизи отметки 1700 п. Ближайшими значимыми поддержками станут уровни 1690, 1680 п. В качестве значимых сопротивлений выступят отметки 1710, 1720 п.

В первые минуты торгов индекс ММВБ отыграет продолжившееся улучшение внешнего фона. Вместе с тем, его дальнейший подъем может быть ограничен укреплением рубля, наличием локальных поддержек, а также накопившейся с начала недели перекупленностью.

Во второй половине дня участники локальных торгов будут привычно ориентироваться на динамику стоимости фьючерсов на нефть и на характер движения западных фоновых индексов. Под закрытие торговой недели не исключены распродажи российских акций, вызванные фиксацией быстрой прибыли, полученной за последние дни