Министерство финансов также предпочло не размешать валюту на долгосрочных депозитах в упомянутых банках, очевидно, по тем же соображениям. В итоге кредитные организации, отвечающие за 60% всего банковского рынка в России абсолютно беззащитны в случае очередной паники на рынках. Кроме того, стоимость займов для них растет, а значит они, скорее всего, упустят сделки, требующие финансирования в долларах или евро. По сути, вклады бизнеса и домохозяйств остались для них единственным источником среднесрочного и долгосрочного капитала. Если цены на нефть упадут к 30-40 долларам за баррель, и начнется очередной отток капитала, этим банкам, вероятно, придется покупать иностранную валюту на внутреннем рынке, что отразится на курсе рубля. В самом худшем случае они будут вынуждены использовать свои иностранные активы.

Премия, которую инвесторы платят за пятилетние кредитно-дефолнтые свопы Сбербанка, по сравнению с аналогичными свопами по гос. облигациям, с августа выросли более чем в два раза до 93 пунктов. Индекс финансовых компаний ММВБ также снижался в июле-сентябре после устойчивого роста на протяжению девяти предыдущих месяцев. Между тем, крупнейшие банки страны пытаются сохранит лицо, утверждая, что у них все под контролем и никаких проблем с валютной наличностью, поскольку волатильность рубля отпугивает заемщиков от валютных займов и вынуждает многих вкладчиков обменивать свои рублевые сбережения на валютные. Сбербанк пошел на военную хитрость и поднял процентную ставку по вкладам в валюте, что, по словам заместителя председателя правления банка Максима Полетаева, привело к существенном увеличению притока валюты. По словам Антона Лопатина, аналитика Fitch Ratings, причиной дефицита валюты стало резкое увеличение спроса со стороны населения в разгар рублевого кризиса в конце прошлого года. Кроме того, обменивая рубли на доллары, многие люди забрали деньги со счетов и переложили их в «более надежные места», например, в банковские ячейки, собственные сейфы или кошельки. Кто-то перевел их заграницу.

Стивен Мэйджор, отметившийся тем, что в 2014 году верно предсказал падение доходности 10-летних облигаций Казначейства США, вновь решил повторить историческое событие. Руководитель исследований инструментов с фиксированной доходностью HSBC в Лондоне понизил свой прогноз на конец 2016 года с 2.8% до 1.5%. Как и прошлый раз, это ставит его ожидания в противоречие консенсус-прогнозу 60 экономистов, опрошенных агентством Bloomberg, Средние ожидания предполагают доходность 10-летних «трежерис» на конец 2016 года на уровне 3%. Также HSBC прогнозирует, что доходность «десятилеток» на конец 2015 года составит 2.1%, что ниже предыдущих ожиданий (2.4%). Этот прогноз также меньше медианного прогноза аналитиков (2.45%). «В то время как все еще сохраняется шанс на декабрьский старт, последующие темпы повышения будут медленными».

Если ожиданиям Стивенда Мэйджора суждено быть сбыться, доходность 10-летних американских облигаций упадет в конце следующего года до минимальных значений с 2012 года, когда ФРС в рамках проводимой программы количественного ослабления покупала на рынке активы. Эксперт HSBC предупреждает (собственно, как и прошлый раз), что более высокие процентные ставки представляют собой угрозу для рынка облигаций, поэтому ФРС не будет столь агрессивна в рамках цикла ужесточения монетарной политики, как ожидают некоторые аналитики. При этом высокий спрос на облигации Казначейства США (не позволяющий доходности расти) будет поддерживаться стимулирующей политикой Европейского центрального банка и замедлением на рынках стран с развивающейся экономикой.

С позиции рынка валют, если ожидания Стивена Мэйджора будут воплощены в реальность, для доллара США это будет означать, кратное падение мощности той движущей силы, которая еще полгода назад, по мнению многочисленных экспертов, вела американскую валюту к паритету с евро.

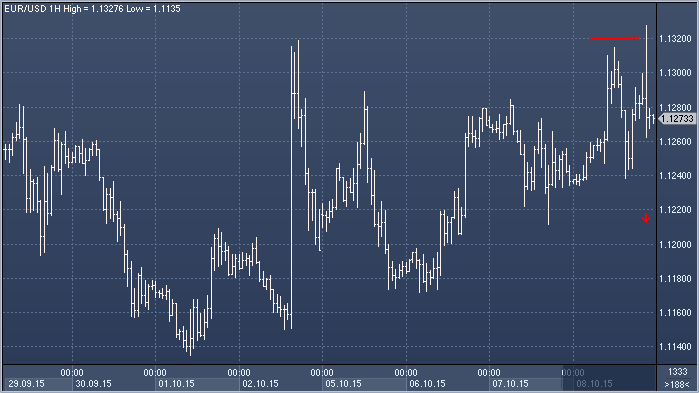

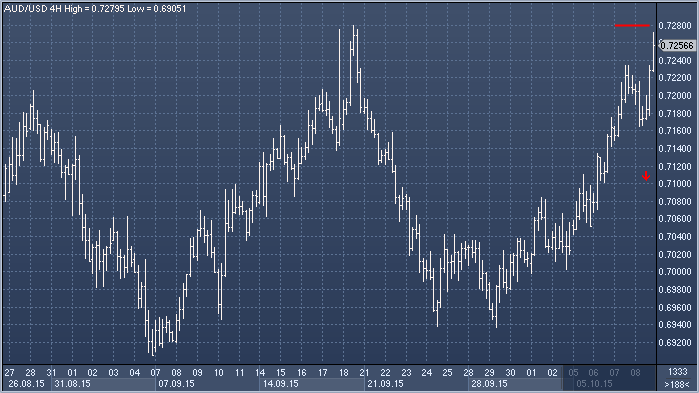

Аусси/доллар: пара достигла нашей цели $0.7205, и теперь мы ждем появления признаков формирования вершины. В целом, мы остаемся долгосрочными медведями и продаем на росте к $0.7280 с целями $0.6895 и $0.6770.

причины, по которым FOMC воздерживается от повышения ставок, носят внешний характер, а наличие подобного рода проблем в мировой экономике исторически является неблагоприятным фактором для товарных валют

Стивен Мэйджор, отметившийся тем, что в 2014 году верно предсказал падение доходности 10-летних облигаций Казначейства США, вновь решил повторить историческое событие. Руководитель исследований инструментов с фиксированной доходностью HSBC в Лондоне понизил свой прогноз на конец 2016 года с 2.8% до 1.5%. Как и прошлый раз, это ставит его ожидания в противоречие консенсус-прогнозу 60 экономистов, опрошенных агентством Bloomberg, Средние ожидания предполагают доходность 10-летних «трежерис» на конец 2016 года на уровне 3%. Также HSBC прогнозирует, что доходность «десятилеток» на конец 2015 года составит 2.1%, что ниже предыдущих ожиданий (2.4%). Этот прогноз также меньше медианного прогноза аналитиков (2.45%). «В то время как все еще сохраняется шанс на декабрьский старт, последующие темпы повышения будут медленными».

Стивен Мэйджор, отметившийся тем, что в 2014 году верно предсказал падение доходности 10-летних облигаций Казначейства США, вновь решил повторить историческое событие. Руководитель исследований инструментов с фиксированной доходностью HSBC в Лондоне понизил свой прогноз на конец 2016 года с 2.8% до 1.5%. Как и прошлый раз, это ставит его ожидания в противоречие консенсус-прогнозу 60 экономистов, опрошенных агентством Bloomberg, Средние ожидания предполагают доходность 10-летних «трежерис» на конец 2016 года на уровне 3%. Также HSBC прогнозирует, что доходность «десятилеток» на конец 2015 года составит 2.1%, что ниже предыдущих ожиданий (2.4%). Этот прогноз также меньше медианного прогноза аналитиков (2.45%). «В то время как все еще сохраняется шанс на декабрьский старт, последующие темпы повышения будут медленными». Если ожиданиям Стивенда Мэйджора суждено быть сбыться, доходность 10-летних американских облигаций упадет в конце следующего года до минимальных значений с 2012 года, когда ФРС в рамках проводимой программы количественного ослабления покупала на рынке активы. Эксперт HSBC предупреждает (собственно, как и прошлый раз), что более высокие процентные ставки представляют собой угрозу для рынка облигаций, поэтому ФРС не будет столь агрессивна в рамках цикла ужесточения монетарной политики, как ожидают некоторые аналитики. При этом высокий спрос на облигации Казначейства США (не позволяющий доходности расти) будет поддерживаться стимулирующей политикой Европейского центрального банка и замедлением на рынках стран с развивающейся экономикой.

Если ожиданиям Стивенда Мэйджора суждено быть сбыться, доходность 10-летних американских облигаций упадет в конце следующего года до минимальных значений с 2012 года, когда ФРС в рамках проводимой программы количественного ослабления покупала на рынке активы. Эксперт HSBC предупреждает (собственно, как и прошлый раз), что более высокие процентные ставки представляют собой угрозу для рынка облигаций, поэтому ФРС не будет столь агрессивна в рамках цикла ужесточения монетарной политики, как ожидают некоторые аналитики. При этом высокий спрос на облигации Казначейства США (не позволяющий доходности расти) будет поддерживаться стимулирующей политикой Европейского центрального банка и замедлением на рынках стран с развивающейся экономикой. С позиции рынка валют, если ожидания Стивена Мэйджора будут воплощены в реальность, для доллара США это будет означать, кратное падение мощности той движущей силы, которая еще полгода назад, по мнению многочисленных экспертов, вела американскую валюту к паритету с евро.

С позиции рынка валют, если ожидания Стивена Мэйджора будут воплощены в реальность, для доллара США это будет означать, кратное падение мощности той движущей силы, которая еще полгода назад, по мнению многочисленных экспертов, вела американскую валюту к паритету с евро.

BNP Paribas: сейчас не лучшее время для «carry trade»

BNP Paribas: сейчас не лучшее время для «carry trade»

причины, по которым FOMC воздерживается от повышения ставок, носят внешний характер, а наличие подобного рода проблем в мировой экономике исторически является неблагоприятным фактором для товарных валют

причины, по которым FOMC воздерживается от повышения ставок, носят внешний характер, а наличие подобного рода проблем в мировой экономике исторически является неблагоприятным фактором для товарных валют рынок недооценивает риски того, что центробанки стран-экспортеров сырья могут принять дополнительные стимулирующие меры в области монетарной политики

рынок недооценивает риски того, что центробанки стран-экспортеров сырья могут принять дополнительные стимулирующие меры в области монетарной политики рынок недооценивает вероятность повышения ставок в США.

рынок недооценивает вероятность повышения ставок в США.