Сегодня давление на себе ощутил нефтегазовый сектор на сообщениях о том, что Турция пригрозила России пересмотром вопроса закупок российского газа и совместного строительства первой турецкой АЭС. «Газпром», который сегодня провел заседание совета директоров, сообщил об изменениях в проекте «Турецкий поток» – было принято решение не стоить третью и четвертую ветки газопровода. Бумаги компании восстанавливаются после утреннего падения (+0,20%).

Тем временем, Сбербанк подал иск к дочерней компании «Мечела» «Южный Кузбасс» на 14 млрд руб. Подробности по этому вопросу пока отсутствуют. Акции банка прибавляют свыше 3% благодаря укреплению рубля

В четверг, 8 октября, российский фондовый рынок до открытия американской торговой сессии корректировался, отыгрывая вчерашнее падение котировок нефти до $51,2 с достигнутых уровней $52,5, потерянных после выхода статистики по объемам запасов в США ближе к закрытию торгов. Объемы нефти в хранилищах на прошлой неделе выросли более чем на 3 млн барр., в то время как ожидался рост на 2,2 млн барр. Сегодня же инвесторы ожидают публикации протоколов сентябрьского заседания ФРС, чтобы оценить реалистичность начавшихся спекуляций о том, что американский регулятор отложит повышение ставки на еще более поздний срок, на первый квартал 2016 года.

К концу дня ММВБ вышел в рост, до +0,3%. Поддержку индексу оказывает укрепление отечественной валюты до 62,1 руб./долл., что, в свою очередь, сказывается на восстановлении интереса инвесторов к компаниям, ориентированным на внутренний спрос: телекоммуникации и финансы.

Так, в лидерах роста сегодня Сбербанк (+3,8% и по обычке, и по префам), который вчера отчитался по РСБУ за сентябрь и третий квартал 2015 года. Чистая прибыль за месяц выросла на 66%, до 32,4 млрд руб., благодаря снижению резервов по сомнительным долгам почти в два раза (с 57 до 26 млрд).

Растут акции X5 Retail (+3,5%) в ожидании выхода сильного отчета об операционных результатах за третий квартал в начале следующей недели. «Лента» (+1%), «Дикси» (+0,5%) подрастают как менее перекупленные, чем Магнит, ретейлеры. В последнем, в свою очередь, инвесторы фиксируют прибыль, а именно +20% с начала года. Сегодня котировки снижаются на 1,2%.

Подрастают акции телекомов: МТС (+1,4%) и «МегаФона» (+0,6%). Помимо просто переключения инвесторов с экспортеров на компании внутреннего спроса, интерес к этим операторам может объясняться фиксацией прибыли в бумагах VimpelCom (-0,7%) после выхода новостей о планах одного из крупнейших западных акционеров компании, Telenor, продать свою долю

Сентябрь, в особенности его вторая половина, для долгового рынка оказался на удивление благоприятным. Вопреки уходу котировок нефти в диапазон $47-50 за баррель Brent, нейтральной динамики рубля и началу военной операции в Сирии Россией в последние дни сентября рублевые займы демонстрировали уверенный рост. К концу месяца кривая ОФЗ приблизилась к уровню в 11%, где в последний раз находилась в июне–июле. Вполне вероятно, такая динамика связана с ростом ожиданий, что ЦБ в ближайшее время возобновит смягчение политики для поддержки экономики.

В корпоративном сегменте, пожалуй, самым заметным событием стал провал соглашения о передаче «Трансаэро» «Аэрофлоту». Планировавшаяся сначала продажа за 1 руб. привела сперва к росту котировок бондов компании почти до 100% от номинала, однако с появлением сообщений о срыве соглашения ушла на справедливые 10–20%. Текущий уровень отражает небольшие шансы на сохранение или реформирование компании с последующей реструктуризацией задолженности, в том числе и облигаций.

Новых размещений в сентябре было немного, и вряд ли в течение ближайшего месяца будет наблюдаться рост интереса со стороны эмитентов. Стоимость заимствования по-прежнему остается высокой, как и барьер для выхода на рынок. Поэтому эмитенты предпочитают если и выходить на рынок в текущих условиях, то выставлять короткую оферту. Что же касается котировок, то они в октябре могут столкнуться с сопротивлением. Доходность ОФЗ вновь приблизилась к 10%, движение ниже которых сдерживается политикой ЦБ и отсутствием позитивных сигналов для российского рынка. Поэтому мы полагаем, что с уверенным пробитием котировок нефти отметки в $50 за бочку Brent, инвесторы в рублевые займы будут ждать сигнала от ЦБ и в случае новых шагов по смягчению политики, не исключаем снижения кривой ниже 10% до конца года.

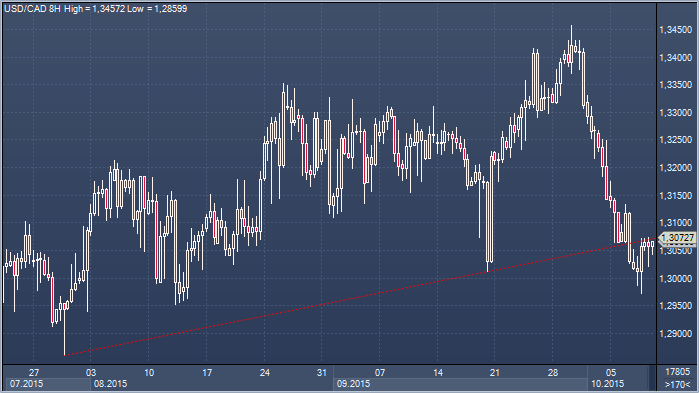

Нефть на фоне эскалации геополитической напряженности на Ближнем Востоке сохраняет тягу к развитию восходящей динамики, что продолжает оказывать поддержку сырьевым валютам, в том числе и канадскому доллару, хотя его реакция на последние успехи быков по «черному золоту» и носила несколько более сдержанный характер, нежели ранее. Доллар/канаде удалось нащупать опору неподалеку от C$1.30, но попытки вернуться выше пробитой ранее краткосрочной линии поддержки пока встречают отпор, и аналитики Scotia Capital отмечают, что техническая картина сохраняет негативный окрас. Формирование «молота» на дневном графике в среду дает повод для сдержанности, однако ряд индикаторов говорит в пользу продолжения нисходящей коррекции после затянувшегося периода роста. В банке рекомендуют следить за поддержкой в районе C$1.2980, прорыв ниже которой подтвердит их опасения и откроет паре путь к C$1.2800, после чего внимание сместится к нижней границе восходящего канала в районе C$1.2555.

Если абстрагироваться от среднесрочных перспектив курса евро/доллар, и сконцентрироваться на горизонте, ограниченном двумя ближайшими неделями, то объективно единая валюта утратила свой бычий импульс, а ее американский конкурент набрал сил для новой попытки укрепления, в рамках которой в обозначенном горизонте следует рассчитывать на вход цен в область 1.10 — 1.09.

Взаимоотношения евро и доллара обросли целой плеядой факторов неопределенности, что и выражается диапазонной торговлей между 1.08 и 1.15. Это широкий коридор, выход из которого зависит от наличия фундаментальных драйверов, которых в краткосрочной перспективе не предвидится. Снижение вероятности старта повышения ставок в США в этом году — негативный для доллара фактор. Но с другой стороны, это фактор позитивный для рисковых активов, где евро активно используется в качестве валюты финансирования. В результате мы получаем запутанный клубок событий, когда на позитивных для доллара факторах может укрепляться евро и наоборот. Потому и стоим в диапазоне.

Движение внутри диапазона в большей степени определяется спекулятивной активностью. Пока «взрослые» думают, как поступить дальше, «дети развлекаются» в обозначенном контуре «игровой площадки». Спекулянты утратили интерес к попыткам развить восходящую динамику. Стремительно приближается момент, когда возрастет интерес к тому, чтобы проверить на прочность нижнюю сторону.