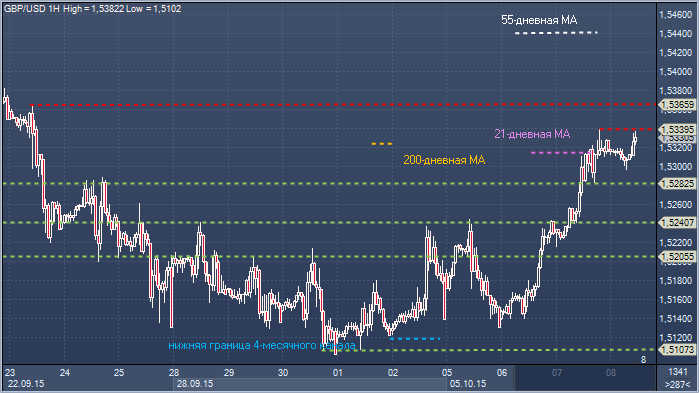

Фунт/доллар. Технический взгляд Сопротивление 4: $1.5474 - переменная дневная поддержка / сопротивление Сопротивление 3: $1.5442 - 55-дневное скользящее среднее значение Сопротивление 2: $1.5370 - максимум 23 сентября Сопротивление 1: $1.5339 - максимум 7 октября Цена: $1.5330 Поддержка 1: $1.5282 - часовая поддержка 7 октября Поддержка 2: $1.5240 - часовая поддержка 7 октября Поддержка 3: $1.5205 - часовая поддержка 6 октября Поддержка 4: $1.5135 - минимум 6 октября

Комментарий:: восстановление от минимума прошлой недели привело к превышению 21 - ($1.5313) и 200 - ($1.5322) дневного скользящего среднего значения в среду, но до сих пор быкам не хватало сил закрепиться выше этих уровней. Дневные осцилляторы корректируются от уровней перепроданности и продолжают поддерживать дальнейшее повышение цен, тем более, что слои поддержки накопились. Медведи смотрят на то, чтобы закрыться ниже $1.5240, чтобы подтвердить медвежий уклон и сместить акцент обратно к повторному тестированию опорной области $1.5089-1.5105.

Доллар/иена. Технический взгляд Сопротивление 4: Y121.82 - минимум 21 августа, в настоящее время - сопротивление Сопротивление 3: Y121.32 - максимум 10 сентября Сопротивление 2: Y120.89 - 200-дневное скользящее среднее значение Сопротивление 1: Y120.57 - максимум 6 октября Цена: Y119.75 Поддержка 1: Y119.69 - часовая поддержка 7 октября Поддержка 2: Y118.80 — нижняя граница недельного канала Боллинджера Поддержка 3: Y118.68 - минимум 2 октября Поддержка 4: Y118.23 - часовая поддержка 24 августа

Комментарий:: пара продолжает разгуливать в пределах широкого рейнлжа Y118.23-121.82 с неоднократными попытками закрыться выше 200-дневного скользящего среднего значения в течение сентября, которым так и не хватило сил закрепиться выше, впрочем как и провалам назад к нижней границе этого диапазона не хватило импульса развить движение. Пока 200-дневное скользящее среднее значение остается выше рынка, небольшой медвежий уклон останется в силе, хотя нижняя полоса Боллинджера (Y119.64) остается проблемой, обладая потенциалом ограничить последующие спады. Быкам нужно закрытие выше 200-дневного скользящего среднего значения, чтобы добавить поддержку их делу.

В контексте сегодняшнего торгового дня ключевым событием является публикация протокола сентябрьского заседания Комитета по операциям на открытом рынке ФРС США (FOMC). В преддверии выхода «минуток» FOMC участники рынка закладываются на подтверждение того, что процентные ставки в США будут оставаться на околонулевом уровне более продолжительный срок. В настоящий момент вероятность старта повышения ставок в декабре рынок фьючерсов на ставку по федеральным фондам оценивает на уровне 37.4% в сравнении с 42.6% неделей ранее и 59.9% месяц назад.

На таких ожиданиях (долларовая ликвидность будет оставаться максимально дешевой до марта 2016 года) увеличивается привлекательность российских активов (всех развивающихся рынков) для иностранных инвесторов, что оказывает поддержку российскому рублю даже при том, что цены на нефть одномоментно не показывают сопоставимой позитивной динамики.

Если публикуемый сегодня протокол отразит, что члены Комитета в целом остаются уверены в силе американской экономики, но при этом не испытывают желания спешить с повышением ставок, завтра цены на нефть продолжат восходящее ралли, а рубль будет развивать планомерное укрепление по отношению к доллару.

днако, если же «минутки» FOMC покажут рост беспокойств в отношении здоровья американской экономики среди членов Комитета и именно по этой причине откладывается старт ужесточения монетарной политики, нефть может отреагировать снижением, заставляя рубль аналогичным образом терять в цене.

На рынке нефти определяется некоторое смещение фундаментальных акцентов, что и является главной особенностью текущей ситуации. В рамках реализованного с июня 2014 года падения цен основным драйвером медвежьего рынка выступал постулат - «тотальное превышение предложения над спросом». Именно объемам производства уделялось ключевое внимание. Однако теперь, когда цены протестировали 6-летние минимумы (смесь WTI $37.75 за баррель), участники рынка все больше внимания уделяют тому, как отреагировал на это спрос.

Поскольку в обозримом будущем (в течение ближайших 6 месяцев) ожидается возвращение Ирана на международный рынок предложения, а в еще более отдаленной перспективе (в 2017 году, но рынок начнет отыгрывать это событие в 2016) в США может быть снят запрет на экспорт нефти, надежды быков могут быть связаны исключительно с реакцией спроса на уже реализованное снижение цен.

Генеральный секретарь ОПЕК Абдалла Салем Ел-Бадри на конференции в Лондоне в понедельник в своем отчете для Международного Валютного Фонда озвучил ожидания, согласно которым спрос в 2015 году должен увеличиться выше первоначальных прогнозов (на 1.5 млн. баррелей в сутки). При этом он отметил, что превышение предложения на рынке все еще составляет порядка 200 млн. баррелей.

Также стоит упомянуть опубликованный недавно отчет Энергетической информационной администрации (EIA – независимого агентства в составе Департамента энергетики США). EIA увеличило прогноз глобального спроса на нефть в 2015 году с 93.62 млн. баррелей в день (прогноз месячной давности) до 93.79 млн. баррелей в день. EIA ожидает, что в 2016 году потребление увеличится до 95.2 млн. баррелей в день, а производство составит 95.98 млн. баррелей в сутки (в отчете месячной давности объем производства прогнозировался на уровне 96.03 млн. баррелей в сутки). Таким образом, согласно обновленным прогнозам EIA, в 2016 году превышение производства над потреблением должно составить 2.19 млн. баррелей в день.

Заседание ОПЕК состоится 4 декабря в Вене (Австрия). Здесь не приходится ожидать, что Картель примет решение снизить квоты. Санкции с Ирана могут быть сняты в течение 1 квартала 2016 года. Поэтому поддержки со стороны предложения ценам на нефть ждать не приходится. Стабилизация обусловлена надеждами в отношении сигналов увеличения потребления. Сентябрьская консолидация цен вылилась в возвращение к 50 долларам за баррель (по WTI). Для подтверждения потенциала более существенного роста (до 55 — 58 долларов за баррель) потребуются дополнительные позитивные сигналы со стороны спроса. С учетом текущих уровней в районе $48 за баррель приближение к отметке 45.00 должно сопровождаться увеличением активности покупателей (на растущем объеме). Это станет сигналом сохраняющегося потенциала развития восходящего движения.

В августе цены на нефть начали понемногу отходить от шестилетних минимумов на фоне сокращения объемов добычи в странах, не входящих в ОПЕК — в первую очередь, в США. Апокалиптические прогнозы о том, что баррель нефти скоро можно будет купить за 20 долларов, постепенно уходят на второй план, зато все чаще слышны разговоры о том, что Саудовская Аравия добилась-таки своего, и выжила конкурентов с высокой стоимость производства, поэтому теперь переизбыток предложения начнет постепенно сокращаться, и на рынки энергоносителей вернется баланс и гармония. Российский фондовый рынок живо отреагировал на стабилизацию цен на нефть и перекочевал в зеленую зону. По словам аналитиков реакция может оказаться краткосрочной, однако сейчас настроения инвесторов явно на подъеме. Так, вчера в нефтегазовом сегменте лучше всех дела шли у Лукойла — акции компании выросли на 3,7% до 36,24 доллара. Акции Газпрома подорожали на 2,8% до 4,44 долларов, таким образом, за три дня бумаги выросли в цене на 12% — впечатляет. В других сегментах отличился Сбербанка, акции которого поднялись на 4,4% до 5,32 доллара и стали лидерами роста. Позитивная динамика была обусловлена новостью о том, что прибыль банка, рассчитанная в соответствии с российскими стандартами бухгалтерского учета, в сентябре составила 32,4 млрд. рублей.

Российские акции: налетай, пока дешево!

Российские акции: налетай, пока дешево!