Американская валюта вчера снова оказалась под давлением. Доллар отреагировал на не дотянувшие до прогнозов сентябрьские значения индексов ISM и Markit в секторе услуг, которые лишь усилили опасения рынков по поводу возможной отсрочки в повышении ставки Федрезервом США.

Индекс Markit зарегистрировал наихудшую с июня динамику, снизившись до 55,1 пунктов. Аналогичный индекс активности в секторе услуг, но от ISM, составил 56,9 пункта, зарегистрировав падение от 59. Признаки ухудшения обстановки в секторе услуг США, которая составляет основную часть ВВП, являются даже более тревожным сигналом, чем недавний разочаровывающий отчет о рынке труда. Если тенденция к ухудшению показателей подтвердится, ожидания повышения ставки Федрезервом будут передвинуты уже на второй квартал 2016 года.

Сегодня на азиатской сессии стало известно, что Банк Японии оставил курс денежно-кредитной политики без изменений. Власти по-прежнему надеются, что сравнительно неплохие условия на рынке труда естественным образом поднимут зарплаты и, следовательно, потребительские расходы, что помогло бы сгладить эффект от спада в Китае. Однако мы вполне допускаем, что до конца этого года власти все же пойдут на расширение стимулов, поскольку компенсировать придется не только ухудшение обстановки в Китае, но и собственные инфляционные ожидания, которые сейчас находятся в районе 0,2%. Тем не менее пара доллар/иена сегодня достаточно бодро отреагировала на решение властей, зарегистрировав падение в район 119,75.

Рубль растет в среду утром, что снова во многом обусловлено соответствующим движением нефти, которая пробила $50 за баррель Brent. Рынки Азии продемонстрировали рост, вслед за рынком США. Доллар в начале сессии торгуется ниже 63 руб. В целом аппетиты к риску остаются высокими, что отчасти благодаря статистике, которая подтверждает низкую вероятность повышения ключевой ставки ФРС, по крайней мере, в октябре. Кроме того дефляционные ожидания в Европе увеличивают вероятность еще более мягкой политики ЕЦБ. Это можно считать сдержанным позитивом и для рубля. Другие сырьевые и развивающиеся валюты также демонстрируют существенный рост. Также отчасти сказалось заявление ЦБ о том, что в случае больших расходованиях бюджета ЦБ придется продавать валюту из ЗВР. Рубль формально вышел за пределы бокового дрейфа и технически может отправиться к 62 руб./долл., если нефть закрепится выше $50 за баррель

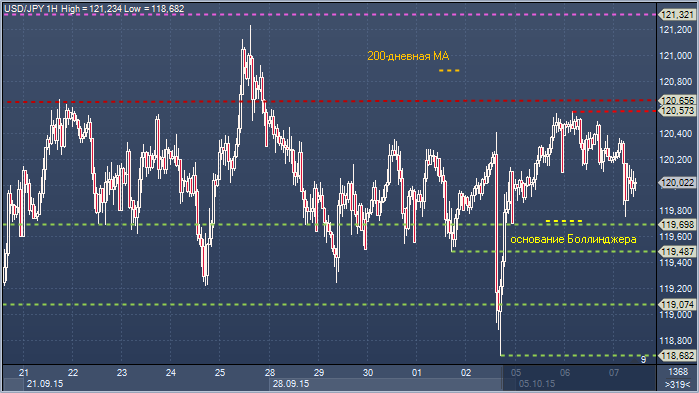

Доллар/иена. Технический взгляд Сопротивление 4: Y121.82 - минимум 21 августа, в настоящее время - сопротивление Сопротивление 3: Y121.32 - максимум 10 сентября Сопротивление 2: Y120.89 - 200-дневное скользящее среднее значение Сопротивление 1: Y120.57 - максимум 6 октября Цена: Y120.02 Поддержка 1: Y119.69 — часовое основание 7 октября, основание Боллинджера Поддержка 2: Y118.84 - основание недельного Боллинджера Поддержка 3: Y118.68 - минимум 2 октября Поддержка 4: Y118.23 - часовая поддержка 24 августа

Комментарий:: пара продолжает оставаться в пределах широкого диапазона Y118.23-121.82, неоднократно закрываясь выше 200-дневного скользящего среднего значения. Эти многочисленные попытки на протяжении сентября оказались безрезультатными, впрочем, как и попытки провалов назад к нижней границе этого диапазона. До закрытие выше 200-дневного скользящего среднего значения небольшой медвежий уклон будет сохраняться, хотя основание Боллинджера является проблемой и в потенциале должно ограничить последующие падение. Быкам нужно закрытие выше 200-дневного скользящего среднего значения, чтобы добавить поддержку их делу.

Рубль укрепляется на фоне роста цен на нефть. Курс рубля по-прежнему остается крайне чувствительным к колебаниям цен на сырье. Тем не менее мы полагаем, что в этот раз реакция рубля на рост нефтяных котировок будет умеренной, поскольку сейчас у экспортеров нет острой потребности в продаже валютной выручки, поэтому они могут повременить с продажей валюты, ожидая нового снижения. К тому же ЦБ пока не отказался от планов по наращиванию резервов, так что устойчивое укрепление рубля, если оно произойдет, приведет к возобновлению покупок валюты регулятором

Рост котировок нефти поддержал российский рынок. ОФЗ прибавили по итогам дня около 50–70 б.п., доходность опустилась на 10–20 б.п. В корпоративном сегменте покупки прошли по займам Роснефть-5, Ростелеком-15, Металлоинвест-2.

Сегодня Минфин предложит два выпуска ОФЗ на общую сумму 17,7 млрд руб. По займу серии 26212 будет предложен оставшийся объем в 7,7 млрд руб.; по выпуску серии 29011 – 10 млрд руб. В условиях уверенного пробития нефтью важного уровня сопротивления и возвращению покупок на глобальные площадки в последние дни, мы ожидаем высокого спроса на рублевые займы. Однако отдаем предпочтение выпуску с фиксированным купоном серии 26212 благодаря большей дюрации.

Торги вчера начались с некоторой фиксации прибыли, вследствие чего котировки опустились в среднем на 0,1 п.п. по всем сегментам кривой. Ближе к полудню спрос начал возвращаться, постепенно подталкивая рынок в положительную зону. В последующие часы на фоне укрепления рубля аппетит к риску в ОФЗ значительно улучшился, при этом заявки на покупку начали поступать и от иностранных участников. По итогам дня цены поднялись на 1,1–1,5 п.п. в дальнем конце кривой, на 0,8–1 п.п. – в средней части и на 0,3 п.п. – в ближнем сегменте. Наклон кривой немного увеличился; доходность среднесрочных выпусков снизилась до 10,6% (-30 б.п.), длинных облигаций – до 10,5% (-20 б.п.). Минфин объявил первые два аукциона в четвертом квартале. Министерство решило воспользоваться разворотом динамики рынка и начать с размещения ОФЗ-26212 (10,52%), самого длинного выпуска с фиксированным купоном, в рамках которого предложение составит 7,8 млрд руб. Помимо этого, Минфин планирует разместить на 10 млрд руб. облигации выпуска ОФЗ-29011 с плавающим купоном. Мы ожидаем хороший спрос, хотя после вчерашнего ралли carry опустился еще глубже в отрицательную зону

Российская валюта продолжает накапливать преимущество перед долларом и евро, отражая благоприятное стечение обстоятельств на внешних рынках и геополитическом фронте. Курс доллара вчера упал на 1,42 руб., до 63,33 руб., курс евро – на 0,94 руб., до 71,47 руб. На международном валютном рынке евро почувствовал силу после того, как рынки стали все больше сомневаться в том, что ФРС США поднимет ставку в текущем году. Цены на нефть вчера выросли на 5%, стоимость барреля Brent превышала $52.

Поддержку нефтяным котировкам оказали данные о сокращении добычи в США, а также рост напряженности вокруг Сирии. Кроме того, глава ОПЕК заявил, что ждет восстановления цен на нефть, поскольку инвестиции нефтяных компаний снижаются и продолжат это делать в следующем году. Подъем на сырьевых рынках вызвал укрепление большинства валют развивающихся экономик. Вчера валюты основных ЕМ укрепились к доллару на 0,7% в номинальном выражении, тогда как укрепление рубля составило 2,2%. Большинство внешних факторов для рубля выглядят благоприятными. Риторика Запада в отношении Украины смягчилась, а перенос на следующий год выборов в ДНР и ЛНР переводит ответственность за выполнение минских договоренностей на украинские власти.

Несмотря на признаки эйфории в отношении рубля, который укрепился к корзине валют на 4% с начала недели, ситуация может измениться радикально в любой момент. Внешние рынки волатильны, а это значит, что весь рост нефтяных цен может также быстро «раствориться», что вызовет коррекционное движение рубля