Рубль продолжает укрепление, отметив почти двухмесячный максимум на резком скачке цен на нефть. Сегодня утром, учитывая продолжившийся в американскую и азиатскую сессии рост нефти, доллар/рубль торгуется ниже 63. Тем не менее есть вероятность, что уже сегодня же российская валюта может растерять большую часть прибыли как по техническим причинам, так и в связи с динамикой нефти. Цены на нефть вчера среагировали рефлекторно на чуть более оптимистичные, чем предполагалось, прогнозы от ОПЕК и EIA. Уже сегодня Brent может вернуться обратно в свой месячный диапазон. Если так, то доллар/рубль может вернуться выше 64 с ближайшей целью на отметке 64,40

Спрос на риск остается высоким, что подтверждает сохраняющийся интерес к локальным активам развивающихся рынков, а также умеренный пессимизм относительно политики ФРС на горизонте ближайших кварталов. Вчерашний релиз слабой статистики по торговому балансу США за Август (-$48,33 млрд против консенсуса в -$48 млрд) добавил аргументов в пользу мнения о негативном влиянии крепкого доллара на американскую экономику, сформированного отчетом о рынке труда США на прошлой неделе. На этом фоне доллар продолжил сдавать свои позиции, поддерживая рынок нефти (Brent $52/барр., +5,7%) и валюты развивающихся стран. Не исключаем, что давно не торговавшиеся уровни (выше $50/барр. и некоторые психологические отметки в EM валютах) провоцируют рефлексию среди участников и вынуждают их поспешно закрывать короткие позиции.

Российская валюта тестирует давно забытые уровни: пара доллар/рубль завершила торги во вторник на уровне 63,43 (-1,7%), а сегодня торгуется уже ниже 63. При этом ощутимый интерес вызван не только дорожающим сырьем, но и восстановлением спекулятивного интереса, о чем свидетельствует рост внебиржевого оборота по прямым сделкам и свопам с нерезидентами. В паре доллар/рубль с начала месяца он составил в среднем $4,9 млрд против $3,9 млрд в сентябре. Растущие шансы на смягчение политики ЦБ в октябре подогревают интерес к получению рублевых ставок.

Вчера торги на российском рынке акций начались с нисходящего движения. Однако ситуация переломилась во второй половине дня благодаря росту цен на нефть, которые достигли месячного максимума и помогли рублю преодолеть отметку 64 руб./долл. В результате индекс РТС по итогам сессии прибавил 2,7%, а лучшую динамику показали компании потребительского, банковского и нефтяного секторов. Рост нефтяных котировок мог быть связан с ослаблением доллара: инвесторы признали, что повышение ставки ФРС, возможно, будет отложено. Сегодня ралли на нефтяном рынке, похоже, продолжится: утром фьючерсы на Brent уже подорожали на 1% и сейчас торгуются выше $52 за баррель Американские фондовые индексы вчера закрылись разнонаправленно: Dow Jones почти не изменился, а S&P500 снизился на 0,4%. Между тем участники рынка ждут завтрашней публикации финансовых результатов Alcoa за третий квартал 2015 года, которая традиционно открывает сезон финансовой отчетности в США. Сегодня азиатские биржи демонстрируют рост перед запланированным на завтра возобновлением торгов в Китае. Фьючерсы на S&P в небольшом плюсе после вчерашнего снижения

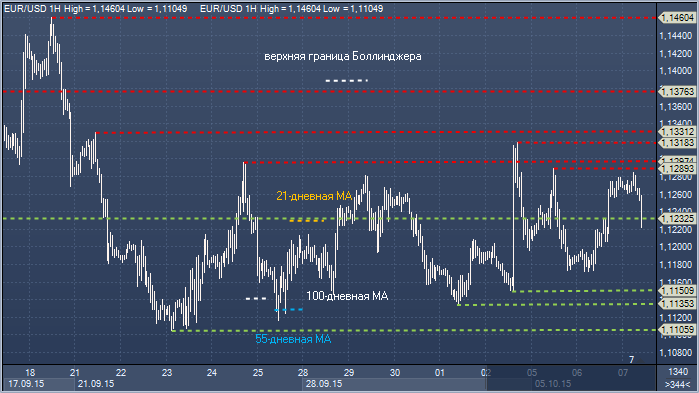

Евро/доллар. Технический взгляд Сопротивление 4: $1.1460 - максимум 18 сентября Сопротивление 3: $1.1380 — верхняя граница Боллинджера Сопротивление 2: $1.1330 - максимум 21 сентября Сопротивление 1: $1.1289 - максимум 5 октября, верхняя граница треугольника Цена: $1.1232 Поддержка 1: $1.1256 - часовая поддержка 6 октября (тестируется) Поддержка 2: $1.1232 - часовое сопротивление 6 октября, теперь поддержка Поддержка 3: $1.1199 - часовая поддержка 6 октября Поддержка 4: $1.1176 — основание треугольника

Комментарий:: пара продолжает торговаться в широком диапазоне $1.1087-1.1330. Начальное сопротивление сейчас отмечено на верхней границе треугольника, но быки намерены закрыться выше $1.1330, чтобы подтвердить прорыв фигуры и сместить внимание к $1.1460, сентябрьскому максимуму. Основные слои поддержки остаются в зоне $1.1087-1.1176, а 55 -, 100- и 200-дневное скользящее среднее значение плотно сгруппированы в области $1.1137-69. Медведям нужно закрытие ниже $1.11087, чтобы переключить фокус назад к минимуму 2015.

Теперь, когда даже неисправимые оптимисты открыто обсуждают возможность рецессии в американской экономике, в другой части света доминирует другой, гораздо более зловещий сценарий под названием «Жесткая посадка в Китае». Ранее аналитики банка Societe Generale попытались смоделировать, что случится с фондовым рынком при таком неблагоприятном развитии событий. На самом деле, они пошли еще дальше и объединили его с другим крайне популярным в наши дни предсказанием « О потерянном десятилетии развивающихся рынков», которое с каждым часом выглядит все более и более правдоподобно.

американский фондовый рынок может упасть на 30% в случае «потерянного десятилетия развивающихся рынков», и на 60% — в случае жесткой посадки в Китае (то есть, S&P 500 вернется к прежним минимумам). Есть ложка меда в этой бочке дегтя, однако достанется она нам или нет, зависит от того, насколько решительной будет реакция властей на этот коллапс: Амплитуда коррекции будет определяться действиями политиков. В обоих случаях мировые фондовые рынки должны быстро восстановиться после неоправданно глубокого падения (то есть, в стоимость акций сейчас закладывается более оптимистичный сценарий). Societe Generale предлагает семь инвестиционных рекомендаций, которые можно использовать в случае апокалипсиса на рынках рисковых активов:

1. Покупка S&P 500 / продажа MSCI World

2. Продажа Dax / Покупка Stoxx 600

3. Покупка SMI/ Продажа FTSE 100

4. В Европе: Покупка недвижимости / Продажа средств производства

5. Защита портфеля при помощи европейских корзин SG:

- При сценарии «потерянного десятилетия»: покупка корзины ЕМ на минимуме / продажа ЕМ на максимуме

- При сценарии «жесткой посадки»: продажа китайской корзины / покупка Stoxx 600

6. Покупка индексов развивающихся стран Азии / Продажа глобальных индексов развивающихся стран

7. Покупка индийских активов / Продажа активов Австралии или Малайзии

Лето 2015 наглядно показало, насколько высока нервозность на рынках в связи с потенциальной угрозой, исходящей от Китая: индекс S&P 500 за неделю потерял 11%, Eurostoxx 50 упал на 16%, а Nikkei снизился на 13%. Не зависимо от сценария (жесткая посадка или потерянное десятилетие), если темпы роста ВВП в Китае в 2015-2016 годах упадут на 2%, волатильность резко возрастет, а фондовые рынки начнут закладывать в цены полное отсутствие роста в будущем (то есть будет увеличиваться премия за риск).

Модель увеличения премии за риск на фондовых рынках указывает на потенциальное падение S&P 500 до 1400 из-за стремительного роста премии за риск в 2016 году. В рамках этого сценария рынки быстро восстановятся (к концу 2016 года) на фоне роста цен на сырьевые активы. В Societe Generale полагают, что Центробанки не останутся безучастными, а устойчивость экономик США и Европы поможет стабилизировать развитые рынки, которые постепенно восстановятся, хотя к прежним высотам уже, скорее всего не вернутся. Таким образом, в банке ждут восстановления в форме квадратного корня, при этом европейские акции упадут глубже американских, но затем и вырастут сильнее (за счет снижения цен на нефть, девальвации валюты, агрессивных стимулов со стороны ЕЦБ и более привлекательной оценочной стоимости).

В рамках сценария жесткой посадки подразумевается падение темпов роста ВВП в Китае с 6,9% в 2015 году до 3,0% в 2016 году со всеми вытекающими последствиями для корпоративных доходов по всему миру. В этом случае нас ждут масштабные и резкие распродажи на мировых фондовых рынках. Рассчитываемая банком модель премии за риск указывает на то, что S&P 500 может вернуться к минимумам (в области 800 пкт). Но затем угроза дефляции вынудит центральные банки развернуть агрессивные программы стимулов, чтобы поддержать акции и не допустить перехода S&P 500 в режим долгосрочного медвежьего рынка. После такого потрясения мировые индексы быстро восстановятся на фоне стабилизации в Китае и действий ЦБ.

Итак, несмотря на то, что подобное развитие событий не станет ни для кого неожиданностью, последствия могут быть действительно разрушительными. Вот, почему задача ФРС сейчас следить за ситуацией не только в своей экономике, но и в Китае. Регулятор неожиданно понял, что главные факторы риска для S&P 500 находятся не внутри страны, а за ее пределами, в далеком Китае. Нет никаких сомнений в том, что китайский винегрет из кредитов, инвестиций, пузырей в банковском сектора, а также на рынках акций и недвижимости, заставит Федрезерву изрядно потратиться в ближайшие годы.

Сегодня еще один позитивный день для рисковых активов. Brent торгуется выше $52 за баррель (на фоне ожиданий сокращения избытка предложения нефти). Этот фактор, а также новые сигналы о том, что ФРС не будет повышать ставку раньше 2016 года, окажут рынкам поддержку. Дополнительный позитив привносит снижение напряженности на Украине. Можно ожидать, что позитивный фон «перевесит» еще один отрезвляющий прогноз от МВФ, который понизил прогноз по ВВП России до -3,8% на 2015 год (с -3,4%) и до -0,6% на 2016 год (с -0,2%). Дальнейшее направление рынкам сегодня будут задавать данные Управления энергетической информации США (EIA) по складским запасам нефти в США. В EIA ожидают, что на фоне замедления темпов роста предложения от стран, не входящих в ОПЕК, спроса на нефть вырастет до максимума за последние 6 лет.

Американский рынок показал разнонаправленное движение индексов (DJIA +0,08%, S&P 500 -0,36%). Азиатские рынки сегодня утром растут (Hang Seng +0,10%, Nikkei +0,86%, Shanghai закрыт до 7 октября включительно). Фьючерсы на S&P 500 повышаются (+0,10%), фьючерсы на нефть Brent сегодня утром торгуются на уровне $52,46 за баррель, выше отметки открытия.

Вчера цены на нефть марки Brent выросли, превысив уровень $50 за баррель на фоне сохранения рисков по Сирии, новых слабых макроданных по США (которые усиливают ожидания, что ФРС повысит ставку не ранее 2016 года) и снижения рисков по Украине. Ополченцы согласились перенести выборы на 2016 год, что дает Западу меньше поводов продлевать существующие или вводить новые санкции – такое решение подрывает настрой ЕС сохранять санкции, что может стать поводом для раскола между ЕС и США. По итогам дня цены на нефть выросли на 5,42% до $51,9 за баррель, рубль укрепился к доллару США до 63,43, РТС прибавил 2,67%, ММВБ – 1,1

Теперь, когда даже неисправимые оптимисты открыто обсуждают возможность рецессии в американской экономике, в другой части света доминирует другой, гораздо более зловещий сценарий под названием «Жесткая посадка в Китае». Ранее аналитики банка Societe Generale попытались смоделировать, что случится с фондовым рынком при таком неблагоприятном развитии событий. На самом деле, они пошли еще дальше и объединили его с другим крайне популярным в наши дни предсказанием « О потерянном десятилетии развивающихся рынков», которое с каждым часом выглядит все более и более правдоподобно.

Теперь, когда даже неисправимые оптимисты открыто обсуждают возможность рецессии в американской экономике, в другой части света доминирует другой, гораздо более зловещий сценарий под названием «Жесткая посадка в Китае». Ранее аналитики банка Societe Generale попытались смоделировать, что случится с фондовым рынком при таком неблагоприятном развитии событий. На самом деле, они пошли еще дальше и объединили его с другим крайне популярным в наши дни предсказанием « О потерянном десятилетии развивающихся рынков», которое с каждым часом выглядит все более и более правдоподобно. американский фондовый рынок может упасть на 30% в случае «потерянного десятилетия развивающихся рынков», и на 60% — в случае жесткой посадки в Китае (то есть, S&P 500 вернется к прежним минимумам). Есть ложка меда в этой бочке дегтя, однако достанется она нам или нет, зависит от того, насколько решительной будет реакция властей на этот коллапс: Амплитуда коррекции будет определяться действиями политиков. В обоих случаях мировые фондовые рынки должны быстро восстановиться после неоправданно глубокого падения (то есть, в стоимость акций сейчас закладывается более оптимистичный сценарий). Societe Generale предлагает семь инвестиционных рекомендаций, которые можно использовать в случае апокалипсиса на рынках рисковых активов:

американский фондовый рынок может упасть на 30% в случае «потерянного десятилетия развивающихся рынков», и на 60% — в случае жесткой посадки в Китае (то есть, S&P 500 вернется к прежним минимумам). Есть ложка меда в этой бочке дегтя, однако достанется она нам или нет, зависит от того, насколько решительной будет реакция властей на этот коллапс: Амплитуда коррекции будет определяться действиями политиков. В обоих случаях мировые фондовые рынки должны быстро восстановиться после неоправданно глубокого падения (то есть, в стоимость акций сейчас закладывается более оптимистичный сценарий). Societe Generale предлагает семь инвестиционных рекомендаций, которые можно использовать в случае апокалипсиса на рынках рисковых активов:  Лето 2015 наглядно показало, насколько высока нервозность на рынках в связи с потенциальной угрозой, исходящей от Китая: индекс S&P 500 за неделю потерял 11%, Eurostoxx 50 упал на 16%, а Nikkei снизился на 13%. Не зависимо от сценария (жесткая посадка или потерянное десятилетие), если темпы роста ВВП в Китае в 2015-2016 годах упадут на 2%, волатильность резко возрастет, а фондовые рынки начнут закладывать в цены полное отсутствие роста в будущем (то есть будет увеличиваться премия за риск).

Лето 2015 наглядно показало, насколько высока нервозность на рынках в связи с потенциальной угрозой, исходящей от Китая: индекс S&P 500 за неделю потерял 11%, Eurostoxx 50 упал на 16%, а Nikkei снизился на 13%. Не зависимо от сценария (жесткая посадка или потерянное десятилетие), если темпы роста ВВП в Китае в 2015-2016 годах упадут на 2%, волатильность резко возрастет, а фондовые рынки начнут закладывать в цены полное отсутствие роста в будущем (то есть будет увеличиваться премия за риск). Модель увеличения премии за риск на фондовых рынках указывает на потенциальное падение S&P 500 до 1400 из-за стремительного роста премии за риск в 2016 году. В рамках этого сценария рынки быстро восстановятся (к концу 2016 года) на фоне роста цен на сырьевые активы. В Societe Generale полагают, что Центробанки не останутся безучастными, а устойчивость экономик США и Европы поможет стабилизировать развитые рынки, которые постепенно восстановятся, хотя к прежним высотам уже, скорее всего не вернутся. Таким образом, в банке ждут восстановления в форме квадратного корня, при этом европейские акции упадут глубже американских, но затем и вырастут сильнее (за счет снижения цен на нефть, девальвации валюты, агрессивных стимулов со стороны ЕЦБ и более привлекательной оценочной стоимости).

Модель увеличения премии за риск на фондовых рынках указывает на потенциальное падение S&P 500 до 1400 из-за стремительного роста премии за риск в 2016 году. В рамках этого сценария рынки быстро восстановятся (к концу 2016 года) на фоне роста цен на сырьевые активы. В Societe Generale полагают, что Центробанки не останутся безучастными, а устойчивость экономик США и Европы поможет стабилизировать развитые рынки, которые постепенно восстановятся, хотя к прежним высотам уже, скорее всего не вернутся. Таким образом, в банке ждут восстановления в форме квадратного корня, при этом европейские акции упадут глубже американских, но затем и вырастут сильнее (за счет снижения цен на нефть, девальвации валюты, агрессивных стимулов со стороны ЕЦБ и более привлекательной оценочной стоимости). В рамках сценария жесткой посадки подразумевается падение темпов роста ВВП в Китае с 6,9% в 2015 году до 3,0% в 2016 году со всеми вытекающими последствиями для корпоративных доходов по всему миру. В этом случае нас ждут масштабные и резкие распродажи на мировых фондовых рынках. Рассчитываемая банком модель премии за риск указывает на то, что S&P 500 может вернуться к минимумам (в области 800 пкт). Но затем угроза дефляции вынудит центральные банки развернуть агрессивные программы стимулов, чтобы поддержать акции и не допустить перехода S&P 500 в режим долгосрочного медвежьего рынка. После такого потрясения мировые индексы быстро восстановятся на фоне стабилизации в Китае и действий ЦБ.

В рамках сценария жесткой посадки подразумевается падение темпов роста ВВП в Китае с 6,9% в 2015 году до 3,0% в 2016 году со всеми вытекающими последствиями для корпоративных доходов по всему миру. В этом случае нас ждут масштабные и резкие распродажи на мировых фондовых рынках. Рассчитываемая банком модель премии за риск указывает на то, что S&P 500 может вернуться к минимумам (в области 800 пкт). Но затем угроза дефляции вынудит центральные банки развернуть агрессивные программы стимулов, чтобы поддержать акции и не допустить перехода S&P 500 в режим долгосрочного медвежьего рынка. После такого потрясения мировые индексы быстро восстановятся на фоне стабилизации в Китае и действий ЦБ. Итак, несмотря на то, что подобное развитие событий не станет ни для кого неожиданностью, последствия могут быть действительно разрушительными. Вот, почему задача ФРС сейчас следить за ситуацией не только в своей экономике, но и в Китае. Регулятор неожиданно понял, что главные факторы риска для S&P 500 находятся не внутри страны, а за ее пределами, в далеком Китае. Нет никаких сомнений в том, что китайский винегрет из кредитов, инвестиций, пузырей в банковском сектора, а также на рынках акций и недвижимости, заставит Федрезерву изрядно потратиться в ближайшие годы.

Итак, несмотря на то, что подобное развитие событий не станет ни для кого неожиданностью, последствия могут быть действительно разрушительными. Вот, почему задача ФРС сейчас следить за ситуацией не только в своей экономике, но и в Китае. Регулятор неожиданно понял, что главные факторы риска для S&P 500 находятся не внутри страны, а за ее пределами, в далеком Китае. Нет никаких сомнений в том, что китайский винегрет из кредитов, инвестиций, пузырей в банковском сектора, а также на рынках акций и недвижимости, заставит Федрезерву изрядно потратиться в ближайшие годы.