Нефть торгуется в очень узком диапазоне, поскольку игроки не решаются вступить в формирование нового тренда перед важной статистикой из США. Нижняя граница этого коридора проходит около отметки $47,60 за баррель марки Brent, в то время как его верхняя находится чуть выше $50. Соответственно ведет себя и рубль, колеблясь к доллару между 65 и 66,50 руб. Вчерашнее падение отправило пару в верхнюю часть этого диапазона, но все это можно смело назвать топтанием на одном месте.

Если статистика оправдает прогнозы (рост занятости на 200 тыс.) или превысит их, это будет восстановлением после провальных августовских данных, когда рост составил 173 тыс. Кроме того, не меньше внимания будет уделено росту заработных плат. Ускорение годового темпа с 2,2% до 2,4% в соответствии с прогнозом способно оживить разговоры о скором начале повышения ставок в США.

Это сделает доллар привлекательным, запустив обновленный цикл его роста. В таких условиях пара евро/доллар способна быстро провалиться ниже 1,11, а в ближайшие недели – уйти ниже 1,0850 с последующим падением к декабрю в область годовых минимумов на 1,05. Тем не менее это будет также означать формирование инфляционного давления в крупнейшей мировой экономике, что уравновесит эффект от удорожания доллара для нефти. В целом, она останется на том же уровне, либо немного окрепнет. Пара доллар/рубль в таких условиях до конца года закрепится ниже 60.

Слабые данные как о числе занятости, так и о зарплатах, тоже возможны, так как дорогой доллар вредит внутренним производителям, а низкая инфляция избавляет от необходимости постоянной индексации зарплат. Если занятость вырастет на величину ниже 170 тыс., это заставит игроков рассматривать как наиболее вероятную дату повышения ставок не декабрь, а первое полугодие 2016 года. Это должно ослабить доллар, вызвав рост пары евро/доллар в область 1,13, с перспективой роста до 1,15 в последующие недели и до 1,18 до конца года. Первоначальная слабость доллара может пойти на пользу рублю с возможностью падения доллар/рубль ниже 65 по итогам дня. Но в более длительной перспективе осторожный настрой игроков способен надавить на нефть, вызвав рост пары ближе к 70 руб./долл. на снижении нефти к $40

Валюты развивающихся рынков в четверг замерли в нерешительности, не сумев удержать внутридневное укрепление. Рубль в начале сессии стоял особняком, сумев преодолеть сопротивление продавцов на отметке 65 руб./долл. (минимум дня – 64,75). Однако рынок оказался крайне неустойчивым и смена роста барреля Brent на 3% на падение на 1,4% (на спекуляциях о запрете экспорта из США) завершил картину дня – доллар/рубль: 65,85, +0,5%.

Судя по тому, как чутко реагировал американский доллар на ухудшение данных промышленного ISM в США, данные о рынке труда США могут развернуть его динамику в противоположном направлении. Укрепление доллара на таком хрупком рынке – это повод усилить давление на валюты EM, и рубль в частности.

Встречный сигнал для рубля (по крайней мере, в паре евро/рубль) можем увидеть от риторики ЕЦБ – несмотря на обильные выступления чиновников ФРС, бездействие американского регулятора передало инициативу европейскому регулятору. Сегодня в Нью-Йорке будет выступать Марио Драги, и от него мы можем услышать намек на дополнительные стимулы в связи с возобновлением дефляции. Хотя по прогнозам SG, паритет в паре евро/доллар имеет отдаленные перспективы (первый квартал 2016 гоад), новые сигналы от ЕЦБ могут изменить расклад сил в пользу американской валюты.

Вчера мировые рынки акций вновь показали разнонаправленную динамику, индекс MSCI World прибавил 0,4%. Развивающиеся рынки были сильнее развитых, поскольку MSCI EM завершил день на 0,7% в плюсе. На европейских торговых площадках котировки двигались вниз, Euro Stoxx 50 потерял 1%. Хотя производственный индекс PMI еврозоны, рассчитанный агентством Markit, удержался по итогам сентября на августовском уровне, составив, как и ожидалось, 52,0 пункта, германский индекс не дотянул до прогноза и показателя предыдущего месяца. Российский рынок акций тоже снизился – на 1% по индексу РТС, – несмотря на то что в первую половину сессии находился в позитивной области.

Опубликованный вчера российский производственный индекс PMI за сентябрь составил 49,1, что выше августовского значения 47,9, а также консенсус-прогноза, равнявшегося 48,3. Тем не менее такой результат нельзя назвать хорошим: индекс остается ниже пороговых 50 пунктов, то есть российский обрабатывающий сектор по-прежнему пребывает в стагнации. Более того, ожидания достаточно пессимистичные ввиду явных рисков для экономики РФ в среднесрочной перспективе. В этой ситуации инвесторы будут, как и раньше, избегать активных действий, и ждать четвертого квартала 2015 года, когда экономические тенденции могут стать более очевидными. Лишь тогда они, возможно, скорректируют свое отношение к российскому рынку, которое пока остается негативным.

Сегодня азиатские рынки демонстрируют смешанную динамику: в Гонконге торги возобновились после выходного, и индекс Hang Seng растет. В то же время японский Nikkei 225 этим утром в небольшом минусе. В Китае биржи закрыты до следующего четверга по случаю национального праздника. Фьючерсы на Brent вчера к 16:00 мск почти вплотную подошли к отметке $50 за баррель, но затем котировки резко упали – до $47,7 за баррель и сейчас находятся чуть выше этого уровня. Фьючерсы на S&P 500 слегка подешевели. Рубль ослаб в ходе внебиржевой торговли

В целом на локальном валютном рынке, в настоящий момент, наблюдается существенное снижение спроса на валюту, что выражается в активном сокращении валютной задолженности банков перед ЦБ по инструментам валютного фондирования. Подобный тренд в среднесрочной перспективе должен оказывать на рубль позитивное влияние. Мы полагаем, что рубль имеет все шансы продемонстрировать укрепление до уровня 64,5 руб./долл., при этом последующее движение может быть весьма стремительным до уровней 62–63 руб./долл. Однако реализация подобного сценария возможна только при сохранении позитивного тренда на сырьевых площадках. В рамках сегодняшних торгов рубль, вероятнее всего, продолжит находиться в диапазоне 65,5–66,0 руб./долл.

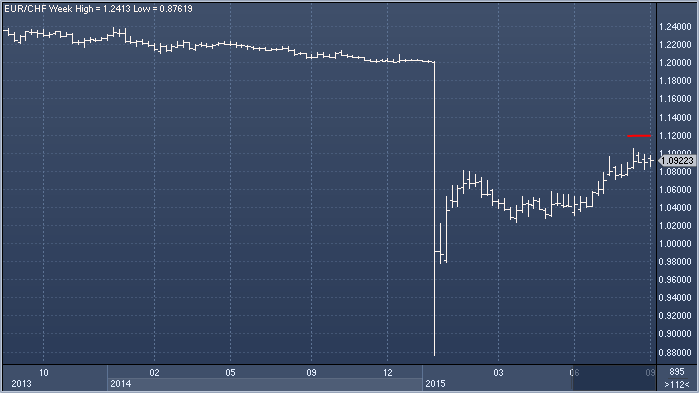

Вчера вице-президент SNB Фриц Зюрбрюгг подтвердил, что швейцарский ЦБ ожидает дальнейшего снижения франка. По его мнению, отрицательная ставка по депозитам и готовность SNB по мере необходимости проводить валютные интервенции сделают покупку швейцарской валюты менее привлекательной. Мы согласны с данной позицией и даже недавно повысили прогноз на конец года по евро/франку с chf1.10 до chf1.12, однако препятствием является сильный бычий моментум по швейцарской валюте. Наша модель FX Momentum отмечает резкий всплеск интереса к франку (прим. ProFinance.ru: +30 по шкале от минус 50 до плюс 50), вызванный недавним обвалом мировых фондовых рынков. Как только панические настроения спадут, франк может возобновить снижение.

Доллар США вчера столкнулся с давлением. Заявки на пособия по безработице на прошлой неделе зарегистрировали превзошедший прогнозы рост. Это стало тревожным сигналом для рынка, особенно в ожидании данных о рынке труда, выход которых запланирован на сегодня. Во многом этот релиз определит краткосрочную судьбу доллара, поскольку Федрезерв, принимая решение по денежно-кредитной политике, руководствуется состоянием рынка труда страны. Если мы увидим признаки ухудшения картины в секторе занятости, о скором повышении ставки можно будет на какое-то время забыть. В этом случае доллар столкнется с новой волной продаж. Если основной показатель числа занятых вне сельскохозяйственного сектора превысит прогноз на уровне 203 тыс., доллар может зарегистрировать мощный подъем против большинства конкурентов

ОФЗ продолжили рост под конец недели – доходности потеряли еще около 7-8 б.п. В результате, дальний конец кривой закрепился на уровне 10,9%, а средний участок кривой – на отметке 11,1–11,3%. Основной причиной сильной динамики вновь был рост цен на нефть в первой половине дня. Таким образом, с начала недели доходности ОФЗ потеряли 15–20 б.п. и выглядели лучше большинства локальных долговых бумаг развивающихся стран (в среднем -5 б.п.), уступив только бразильским госбондам (-45 б.п.).