Мы ожидаем открытия рынка умеренным повышением, около 0,3%, индекса ММВБ, в диапазоне 1630–1635 п. Ближайшими значимыми поддержками останутся отметки 1615, 1600 п. В качестве сопротивлений выступят уровни 1640, 1650 п.

В первые минуты торгов индекс ММВБ отыграет утренний рост стоимости фьючерсов на нефть. Вместе с тем, потенциал коррекционного подъема российского рынка пока представляется ограниченным. Вероятно, индекс ММВБ встретит довольно прочное сопротивление в районе 1640 п. Во второй половине дня некоторое влияние на рынок может оказать публикация ряда значимых статистических показателей в США. В 15:30 мск выйдет блок данных, характеризующих состояние рынка труда за океаном. Значимым фактором для локального рынка остается дальнейшее развитие ситуации с военным присутствием России в Сирии

Вчера российские фондовые индексы закрылись в красной зоне. В частности, рублевый ММВБ потерял немногим менее 1%, до 1627 пунктов, а долларовый РТС снизился на 1%. По итогам вечерних торгов доллар вырос на 0,4%, до 65,7 руб., а евро подорожал на менее заметные 0,3% – до 73,4 руб. Основная валютная пара застыла возле уровня 1,1178. На сырьевом рынке ближние контракты на золото снизились на четверть процента до $1117 за тройскую унцию, а ликвидные нефтяные фьючерсы закрылись выше $48 за баррель.

Как и несколько последних торговых сессий, сейчас тон на финансовых рынках задают новости из Сирии. С одной стороны, эскалация конфликта на Ближнем Востоке является потенциально позитивной новостью для отечественных фондовых индексов и национальной валюты за счет сопутствующего ей спекулятивного роста цен на нефть. С другой стороны, военные действия с участием РФ в регионе могут спровоцировать и усиление внешнеэкономического давления на отечественную экономику со стороны США и других стран Запада.

В утренние часы пятницы, 2 октября, внешний фон для российского рынка неоднозначен. Так, к текущему моменту фьючерс на S&P прибавляет 0,005%. На площадке в Японии фондовый индекс Nikkei 225 потерял 0,03%. Китайский Shanghai Composite подрос более чем на 0,7%.

Резюмируя все вышесказанное, индекс ММВБ и рубль сегодня наверняка получат поддержку со стороны подорожавшей нефти. В течение дня ситуацию сможет изменить лишь негативный новостной поток, связанный с сирийской проблемой

Перед открытием в пятницу российских рынков складывается умеренно негативный внешний фон. Препятствием для роста индексов выступает боковое движение нефти. Котировки нефти Brent не смогли закрепиться за уровнем $49,5 за баррель, и откатились к отметке $48 за баррель. Распродажами на отечественных площадках может обернуться ситуация вокруг российской операции в Сирии. Российская антитеррористическая операция начинает постепенно приобретать негативный окрас. Общие настроения на мировых рынках также не позволяют ожидать роста «бычьих» тенденций.

В четверг американские индексы не смогли развить положительный тренд и закрылись около нуля. Статистика четверга не смогла убедить инвесторов в стабильности американской экономики: сентябрьский индекс PMI в производственном секторе вырос до 53,1 пункта, но число первичных заявок на получение пособий по безработице увеличилось до 277 тыс., а также упал индекс занятости в производственном секторе. На фоне неоднозначной статистики европейские площадки двигались разнонаправленно.

Оценивая ситуацию в целом, можно заключить, что ситуация в мировой экономике не так плоха, чтобы произошел резкий обвал рынков, но и перспективы положительных сдвигов становятся все призрачнее, чтобы взывать новый подъем. Стимулы к росту могут появиться: например, неожиданно хорошая статистика по США или Китаю, либо новые программы количественного смягчения. Пока рынки будут находиться в ожидании изменения ситуации

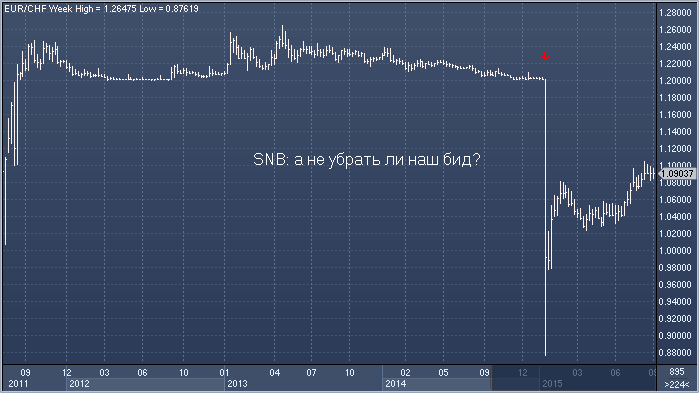

В последний торговый день квартала самое время подвести его итоги. Самой сильной валютой стала иена, а второе и третье места в списке фаворитов инвесторов достались евро и доллару. Главными аутсайдерами, что неудивительно, учитывая коллапс сырьевых рынков, оказались товарные валюты. Спрос на японскую валюту был обусловлен, главным образом, ростом антирисковых настроений в связи с замедлением в Китае. Бразильский реал подешевел против доллара сильнее всех, и этот квартал станет для него наихудшим с 2002 года. Проблемы этой валюты связаны с опасениями того, что президенту страны не удастся провести необходимые для стабилизации экономики непопулярные меры, вроде урезания расходов и повышения налогов. Южно-африканский рэнд, еще один аутсайдер, сильно подешевел из-за роста дефицита торгового баланса страны на фоне обвала цен на сырье. Если говорить о прошедших с начала года трех кварталах, то единственной валютой, подорожавшей против доллара, оказался швейцарский франк. 15 января SNB решил в преддверии запуска программы покупки активов европейским ЦБ отказаться от поддержки евро/франка, в результате чего швейцарская валюта резко подорожала по всему спектру рынка. С тех пор она корректируется, но, все же, сохраняет часть достигнутого тем январским днем.

Фунт/доллар. Паре удалось сформировать закрытие ниже $1.5160, и теперь ситуация выглядит более конструктивной для медведей. Под прицелом теперь оказались уровни вблизи $1.5085, и прорыв ниже будет сигналом к дальнейшему падению по направлению к $1.4850, где можно будет рассчитывать на формирование основания/

Доллар/иена. Рост фондовых индексов в ходе торгов в среду не сильно помог паре, которая, впрочем, пока продолжает пользоваться спром на спадах. Стабилизация выше Y119.05 поддерживает наше мнение о благоприятных перспективах доллар/иены, а прорыв выше Y121.30 откроет дорогу к Y121.75, а после и к Y123.35.

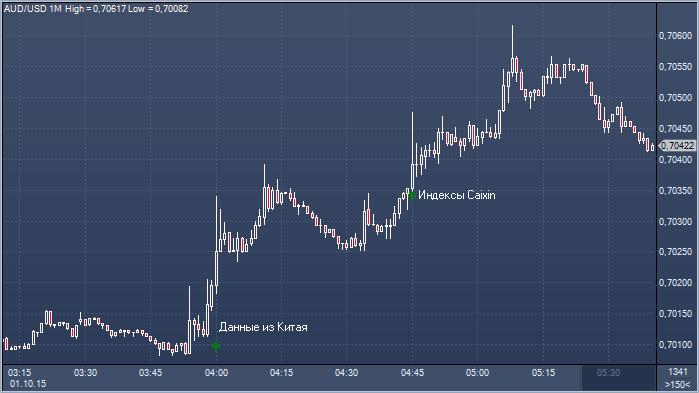

Отсутствие неприятных сюрпризов со стороны китайской экономической статистики ободрило быков по аусси, в результате чего офера в районе $0.7040 оказались поглощены, и пара теперь торгуется в районе $0.7056. Краткосрочные технические перспективы в свете сегодняшних событий несколько улучшились, и фокус теперь сместился к $0.7120. Преградой на пути выше остаются офера в районе $0.7065, биды, тем временем, скапливаются на подходе к $0.7035, при этом хороший интерес к покупке сохраняется вблизи $0.7020 и около фигуры (со стопами ниже).

Российская валюта в последнее время демонстрирует тягу к развитию восстановления, и валютные стратеги Royal Bank of Scotland полагают, что при сохранении текущего положения дел на рынке нефти, где цены продолжают движение в достаточно узком диапазоне, быки по рублю имеют хорошие шансы преуспеть. В банке считают, что долллар/рубль в нынешних условиях может упасть к уровням ниже 65, однако сомневаются, что рост российской валюты будет носить устойчивый характер. Отчасти укрепление рубля с минимумов августа базировалось на сезонных факторах, отчасти же — на ожиданиях относительно перспектив снижения ставки центробанком. В RBS отмечают, что рост национальной валюты вполне может развязать руки Банку России, а значит нас ждет новая корректировка ожиданий участниками рынка: стратеги считают, что до конца года центробанк все же воздержится от понижения ставки, но ожидают ее сокращения до 9.00% в первом квартале 2016 (до 8% во втором и до 6% к концу 2016 года.). Кроме того, поводом для беспокойства остается Китай, и в RBS полагают, что до конца года доллар/рубль успеет сходить до 76, тогда как прогноз на второй и и третий кварталы — 65.50 и 67.10.

Евро/доллар. Пара вновь оформила разворот вблизи $1.13. Мы ожидаем снижения к $1.1145, а затем к нашей первоначальной цели движения на $1.1085.

Евро/доллар. Пара вновь оформила разворот вблизи $1.13. Мы ожидаем снижения к $1.1145, а затем к нашей первоначальной цели движения на $1.1085. Фунт/доллар. Паре удалось сформировать закрытие ниже $1.5160, и теперь ситуация выглядит более конструктивной для медведей. Под прицелом теперь оказались уровни вблизи $1.5085, и прорыв ниже будет сигналом к дальнейшему падению по направлению к $1.4850, где можно будет рассчитывать на формирование основания/

Фунт/доллар. Паре удалось сформировать закрытие ниже $1.5160, и теперь ситуация выглядит более конструктивной для медведей. Под прицелом теперь оказались уровни вблизи $1.5085, и прорыв ниже будет сигналом к дальнейшему падению по направлению к $1.4850, где можно будет рассчитывать на формирование основания/ Доллар/иена. Рост фондовых индексов в ходе торгов в среду не сильно помог паре, которая, впрочем, пока продолжает пользоваться спром на спадах. Стабилизация выше Y119.05 поддерживает наше мнение о благоприятных перспективах доллар/иены, а прорыв выше Y121.30 откроет дорогу к Y121.75, а после и к Y123.35.

Доллар/иена. Рост фондовых индексов в ходе торгов в среду не сильно помог паре, которая, впрочем, пока продолжает пользоваться спром на спадах. Стабилизация выше Y119.05 поддерживает наше мнение о благоприятных перспективах доллар/иены, а прорыв выше Y121.30 откроет дорогу к Y121.75, а после и к Y123.35.

Российская валюта в последнее время демонстрирует тягу к развитию восстановления, и валютные стратеги Royal Bank of Scotland полагают, что при сохранении текущего положения дел на рынке нефти, где цены продолжают движение в достаточно узком диапазоне, быки по рублю имеют хорошие шансы преуспеть. В банке считают, что долллар/рубль в нынешних условиях может упасть к уровням ниже 65, однако сомневаются, что рост российской валюты будет носить устойчивый характер. Отчасти укрепление рубля с минимумов августа базировалось на сезонных факторах, отчасти же — на ожиданиях относительно перспектив снижения ставки центробанком. В RBS отмечают, что рост национальной валюты вполне может развязать руки Банку России, а значит нас ждет новая корректировка ожиданий участниками рынка: стратеги считают, что до конца года центробанк все же воздержится от понижения ставки, но ожидают ее сокращения до 9.00% в первом квартале 2016 (до 8% во втором и до 6% к концу 2016 года.). Кроме того, поводом для беспокойства остается Китай, и в RBS полагают, что до конца года доллар/рубль успеет сходить до 76, тогда как прогноз на второй и и третий кварталы — 65.50 и 67.10.

Российская валюта в последнее время демонстрирует тягу к развитию восстановления, и валютные стратеги Royal Bank of Scotland полагают, что при сохранении текущего положения дел на рынке нефти, где цены продолжают движение в достаточно узком диапазоне, быки по рублю имеют хорошие шансы преуспеть. В банке считают, что долллар/рубль в нынешних условиях может упасть к уровням ниже 65, однако сомневаются, что рост российской валюты будет носить устойчивый характер. Отчасти укрепление рубля с минимумов августа базировалось на сезонных факторах, отчасти же — на ожиданиях относительно перспектив снижения ставки центробанком. В RBS отмечают, что рост национальной валюты вполне может развязать руки Банку России, а значит нас ждет новая корректировка ожиданий участниками рынка: стратеги считают, что до конца года центробанк все же воздержится от понижения ставки, но ожидают ее сокращения до 9.00% в первом квартале 2016 (до 8% во втором и до 6% к концу 2016 года.). Кроме того, поводом для беспокойства остается Китай, и в RBS полагают, что до конца года доллар/рубль успеет сходить до 76, тогда как прогноз на второй и и третий кварталы — 65.50 и 67.10.