Поддержку отечественному рынку могут оказать новости о налаживании контактов между Россией и странами Запада по сирийскому вопросу. Так, Госсекретарь США Джон Керри во время интервью телеканалу CNN заявил, что США настаивают на плавном переходе власти в Сирии и не призывают более к немедленной отставке президента страны Башара Асада. Положительной новостью является подписание договора во вторник об отводе вооружений в Донбассе в результате работы трехсторонней контактной группы в Минске. Однако не добавляют оптимизма вышедшие во вторник данные от Минэкономразвития: по пересмотренной оценке, падение ВВП России с начала года составило 3,8%, в 2015 году ожидается падение на 4,6%.

В среду выходит ряд макроэкономической статистики, как по рынку США, так и по еврозоне, которая может задать определенный вектор движения рынков на ближайшее время: в частности, будет опубликован отчет о количестве рабочих мест в США от ADP, который традиционно предваряет официальную статистику

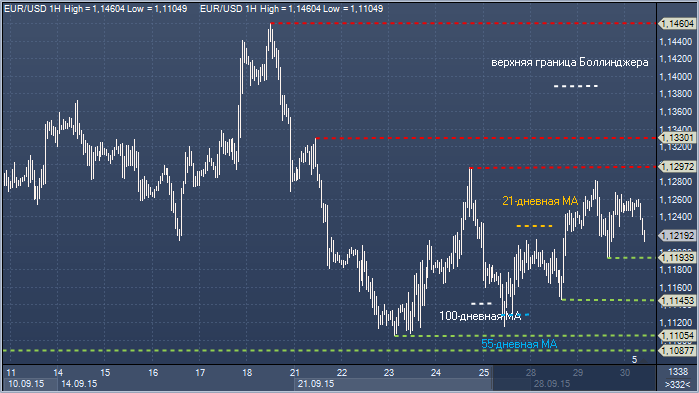

Курс евро/доллар продолжает находить поддержку в области недавних минимумов в области 1.1105/1.1087 и очередной отскок отсюда оставляет цены в рамках более широкого диапазона с восходящим уклоном. На верхней стороне первоначальным сопротивлением является отметка 1.1296. Сопротивление трендовой линии на 1.1378/82, как ожидается, замкнет потенциал восходящего движения. Если же этим ожиданиям не суждено оправдаться, то восходящее движение будет продолжено до 1.1460/74.

Ближайшая поддержка находится на 1.1213. Следующий уровень поддержки находится на 1.1146, а еще ниже область минимумов 1.1105/1.1087, пробитие которой необходимо для подтверждения наличия силы быков по доллару. В этом случае целью становится нижняя линия диапазона на 1.0896.

В соответствии с данной точкой зрения, команда технических аналитиков Credit Suisse рекомендует установить лимитный ордер на продажу на 1.1360 с целью на 1.1150 и защитным стоп-приказом на 1.1400.

Во вторник по итогам торговой сессии на Московской бирже курс доллара расчетами «завтра» снизился на 35,50 коп. (-0,54%), до 65,73 руб., курс евро – на 73,90 коп. (-0,45%), до 73,90 руб. Центральный банк России с 30 сентября повысил официальный курс доллара к рублю на 68,97 коп., до 66,2367 руб. Официальный курс евро к рублю был установлен на отметке 74,5825 руб., что выше предыдущего дня на 1,31 коп.

Рубль обрел равновесие с американским долларом на уровне 66,10 руб., с единой валютой – на 74,30 руб. Во вторник доллар и евро открылись ростом на Московской бирже.

Доллар и евро укреплялись к российскому рублю недолго. После закрытия часовой свечи рублевые пары развернулись вниз на фоне дорожающей нефти в ожидании сокращения запасов и добычи нефти.

Согласно опубликованным данным Американского института нефти (API), за неделю, закончившуюся 25 сентября, запасы нефти увеличились на 4,6 млн барр. против прогноза минус 0,1 млн барр. Официальные данные от Минэнерго выйдут в среду в 17:30 мск (прогноз +0,102 млн барр.).

Рублевые пары вместе с нефтяными котировками почти месяц находятся в боковом тренде. Ни сокращение нефтяных буровых установок, ни выступления представителей ФРС США, ни китайская макростатистика не могут выбить цены из установленных диапазонов 73–75,85 руб./евро, 65–66,85 руб./долл., $46,90–50,35 – для нефти марки Brent.

Пары доллар/рубль и евро/рубль зажаты в узких диапазонах. И «пружины» уже сжались. Рынок накапливает силы перед пятничным обзором по американскому рынку труда (Non-Farm Payrolls – NFP). NFP оказывает слабое влияние на рубль. Он важен для доллара и нефти. Выход Brent из ценового диапазона $46,90–50,35 откроет дорогу рублю. Учитывая разные факторы, я больше склоняюсь, что движение по котировкам Brent будет восходящим. Сначала до $54, потом до $59 за баррель. А на фоне повышения стоимости Brent, доллар/рубль снизится до 60–59,80, евро/рубль – до 64 руб.

Цены на нефть марки Brent незначительно снизились на фоне публикации еженедельного отчета от Американского института нефти, согласно которому запасы сырой нефти на прошлой неделе выросли на 4,6 млн барр., до 457,8 млн барр. Азиатские индексы завершают торги ростом перед началом длительных выходных в Китае. Опубликованная в Европе статистика может способствовать падению индексов в начале торгов среды. Долларовый индекс практически не изменился за минувшие сутки.

Сегодня на динамику российских индексов будут влиять как внешние, так и внутренние факторы. На котировки акций экспортно-ориентированных компаний повлияют итоги встречи президента РФ Владимира Путина с членами правительства, где сегодня будут рассматривать меры преодоления экономической рецессии. Возобновление обсуждений роста налоговой нагрузки для российских компаний может привести к падению акций металлургических компаний. Также на ход торгов может повлиять выход данных от APD об изменении рабочих мест в США за сентябрь

Евро/доллар. Технический взгляд Сопротивление 4: $1.1460 - максимум 18 сентября Сопротивление 3: $1.1389 — верхняя граница Боллинджера Сопротивление 2: $1.1330 - максимум 21 сентября Сопротивление 1: $1.1297 - максимум 24 сентября Текущий курс валютной пары: $1.1219 Сопротивление 1: $1.1194 - минимум 29 сентября Сопротивление 2: $1.1145 - минимум 28 сентября Сопротивление 3: $1.1105 - недельный минимум 23 сентября Сопротивление 4: $1.1087 - минимум 3 сентября

Credit Suisse: технические комментарии и рекомендации по евро/доллару

Credit Suisse: технические комментарии и рекомендации по евро/доллару Курс евро/доллар продолжает находить поддержку в области недавних минимумов в области 1.1105/1.1087 и очередной отскок отсюда оставляет цены в рамках более широкого диапазона с восходящим уклоном. На верхней стороне первоначальным сопротивлением является отметка 1.1296. Сопротивление трендовой линии на 1.1378/82, как ожидается, замкнет потенциал восходящего движения. Если же этим ожиданиям не суждено оправдаться, то восходящее движение будет продолжено до 1.1460/74.

Курс евро/доллар продолжает находить поддержку в области недавних минимумов в области 1.1105/1.1087 и очередной отскок отсюда оставляет цены в рамках более широкого диапазона с восходящим уклоном. На верхней стороне первоначальным сопротивлением является отметка 1.1296. Сопротивление трендовой линии на 1.1378/82, как ожидается, замкнет потенциал восходящего движения. Если же этим ожиданиям не суждено оправдаться, то восходящее движение будет продолжено до 1.1460/74. Ближайшая поддержка находится на 1.1213. Следующий уровень поддержки находится на 1.1146, а еще ниже область минимумов 1.1105/1.1087, пробитие которой необходимо для подтверждения наличия силы быков по доллару. В этом случае целью становится нижняя линия диапазона на 1.0896.

Ближайшая поддержка находится на 1.1213. Следующий уровень поддержки находится на 1.1146, а еще ниже область минимумов 1.1105/1.1087, пробитие которой необходимо для подтверждения наличия силы быков по доллару. В этом случае целью становится нижняя линия диапазона на 1.0896.