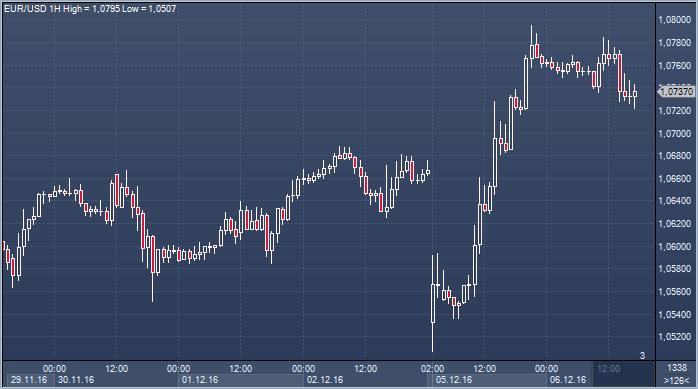

FX-стратеги UOB Group считают, что EUR/USD может протестировать область 1.0850 в ближайшие 1-3 недели. "Мы указали вчера, что, несмотря на сильное понижательное давление, мы не хотели открывать медвежью позицию, так как мы считаем область 1.0455/60 (минимум в 2015 году) в качестве очень сильной поддержки и не предусматривали четкого прорыва ниже этого уровня. За менее чем 24 часа евро вырос примерно на 300 пипсов и бычье давление быстро восстановилось. Тем не менее, мы видим 1.0850 как очень сильное сопротивление, и на данном этапе, не следует ожидать устойчивого прорыва выше этого уровня. Другими словами, мы по-прежнему сохраняем нейтральную точку зрения, даже если есть место для дальнейшего расширения такого сильного отскока в направлении 1.0850", - написали эксперты.

По мнению FX-стратегов UOB Group, прогноз по USD/JPY остается бычьим и предполагает период консолидации перед дальнейшим ростом. "Размашистые колебания доллара США вчера привели в смешанной перспективе. Далее колебания, как ожидается, вероятно, будут проходить в диапазоне 112.84/114.77. Мы закрыли лонг по паре, перейдя к нейтральному взгляду, сегодня нет никаких изменений в нашем представлении. В настоящее время движение считается ранней стадией фазы консолидации, вероятно, в очень широком диапазоне 111.50/115.00", - написали эксперты.

После победы Дональда Трампа на выборах президента США участники рынка с куда большим вниманием отнеслись к его предвыборным обещаниям. Фокус оказался смещен к теме фискального стимулирования и амбициозным планам инвестиций в инфраструктуру — это дало почву для роста ожиданий более сильного роста экономики и инфляции, подстегнув рост доходности по американским облигациям.

Важными, однако, являются и планы Трампа провести налоговые реформы, а также намерение бороться за возвращение рабочих мест в США - инвесторы поспешили вспомнить о том, что Комитет по налогообложению оценил объем средств американских компаний, находящихся зарубежом, в $2.6 трлн. По оценкам экспертов Goldman Sachs и Morgan Stanley, фактический объем таких средств компаний, входящих в S&P500, может оказаться скромнее — «лишь» $1 трлн.

Для американского доллара подобное положение дел (возможность репатриации капитала), на первый взгляд, позитивное событие, но реальный эффект может оказаться очень сдержанным. В Morgan Stanley считают, что значительная часть (около $230 млрд.) зарубежных сбережений корпораций вложена в американские корпоративные облигации, да и в целом предпочтение отдается долларовым инструментам, а вложения в бумаги развивающихся рынков в свете недавних событий, вероятно, сократились.

Ряд экспертов сомневается, что введение налоговых каникул повлечет за собой ощутимую репатриацию капитала, однако если таковая произойдет, последствия будут более заметны на рынке капитала, а не на форекс. В частности, репатриированный капитал может быть направлен на слияния и поглощения (M&A) и выкуп собственных акций корпораций — так уже было в 2004, когда в США в последний раз были анонсированы налоговые каникулы. По оценкам стратегов Goldman Sachs, на программы покупки своих акций компании могут направить около $150 млрд. из $200 млрд., которые, как ожидают в GS, вернутся в США. В Goldman Sachs оценивают затраты американских корпораций на покупку собственных акций в период с 2012 по 2015 год в $1.7 трлн. и обращают внимание на то, что спрос с их стороны в значительной степени способствовал росту рынка.

Курс доллара США пытается возобновить рост во вторник относительно основных мировых валют после высокой волатильности накануне, спровоцированной заявлением Ренци об отставке после референдума в Италии. Спрос на американскую валюту поддержан ожиданиями, что Федеральная резервная система повысит процентные ставки на следующей неделе. Евро торгуется днем во вторник в районе $1.0726 против $1.0764 при закрытии торгов в понедельник. Курс доллара к иене составляет 113.99 иены против 113.85 иены по итогам прошлой торговой сессии. "После вчерашней высокой волатильности сегодня спекулянты истощены, - поясняет аналитик Tokyo Forex & Ueda Harlow Юдзо Сакаи. - Сегодня основные валюты стабильны". В понедельник евро сначала падал до минимума за 21 месяц по отношению к доллару ($1.0506), а потом вырос почти на 3 фигуры. Тот факт, что итальянцы не стали вносить изменения в конституцию, повлекший за собой заявление премьера Ренци об отставке, сначала перепугал рынки, однако потом, глядя на поведение рынка итальянских облигаций, поверившего в то, что ЕЦБ поддержит страну, инвесторы успокоились, а обилие шортов выступило катализатором сильного роста курса. В четверг пройдет последнее в этом году заседание Европейского центрального банка. Большинство экономистов склоняются к тому, что ЕЦБ объявит о продлении программы выкупа активов теми же темпами - около 80 млрд евро в месяц.

Курс иены падает к доллару на фоне уменьшения спроса на безопасные активы в связи с ослаблением опасений, связанных с референдумом в Италии. Президент Италии Серджо Маттарелла попросил Ренци отложить отставку до принятия закона, который определяет основные параметры госбюджета на 2017 год. "Соглашение по ограничению добычи нефти ОПЕК и референдум в Италии являлись основными факторы, о которых люди беспокоились в этом году, и теперь они позади", - поясняет менеджера Union Bancaire Privee Скотт Мич Рынки оставили без внимания новости о том, что внешнеторговый дефицит США в октябре резко вырос ввиду того, что показатели экспорта сократились после роста в летний период, тогда как импорт увеличился. Это негативно скажется на экономический рост в конце 2016 года. Дефицит внешней торговли в октябре вырос на 17.8% по сравнению с предыдущим месяцем и с учетом коррекции на сезонные колебания составил $42.6 млрд, хотя прогнозировали $42.1 млрд. Экспорт упал на 1.8% м/м - самое существенное падение с января, а импорт вырос на 1.3%. Дефицит баланса внешней торговли США без учета колебаний цен (этот показатель используется для расчета ВВП) повысился в октябре до $60.3 млрд, что является максимумом за четыре месяца, по сравнению с $54.2 млрд в предыдущий месяц.

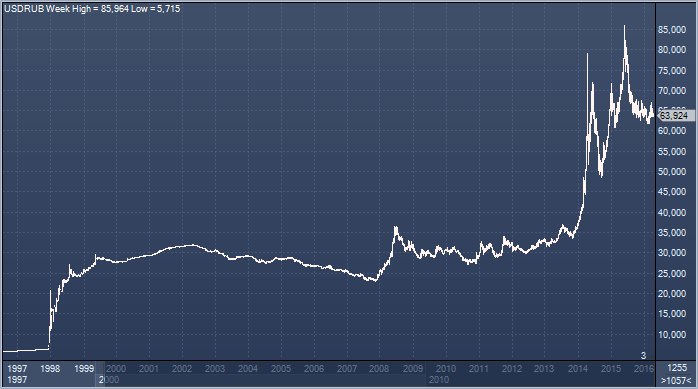

Помните 1998 год? После распада СССР внешний долг России неуклонно возрастал и достиг своего максимума сразу после кризиса 1998 года. Тогда он взлетел до 146.4 % от ВВП страны. Сейчас эти показатели в разы ниже и не вызывают беспокойства у экспертов. Но дефолт 1998 года для российских финансовых властей и особенно ЦБ — это все равно, что для ЦБ Германии гиперинфляция 20-х годов прошлого века: власти боятся появления даже предварительных признаков подобных ситуаций. И такие признаки действительно появляются периодически. Банк России год от года высказывает свои опасения, что доля нерезидентов в госдолге страны периодически поднимается до высоких уровней. Перед кризисом 1998 года доля нерезидентов также была очень высока. Начавшийся Азиатский кризис привел к росту доходностей бондов и спровоцировал бегство спекулятивного капитала из России. Это обрушило национальную валюту.

Сейчас мы далеки от того, что было в 90-е, но власти считают своим долго напоминать об этом. Иностранные инвесторы скупили около одной трети номинированных в рублях облигаций федерального займа(ОФЗ), недавно выпущенных правительством, сказал замминистра финансов Алексей Моисеев во вторник. "Вплоть до 30 % всех новых размещений ОФЗ (купили) иностранные инвесторы", - сказал Моисеев на форуме Московской биржи в Лондоне. "Мы ожидаем сохранения интереса". Правительство увеличило программу заимствований ОФЗ на 2016 год, чтобы покрыть дефицит бюджета, к третьему кварталу достигнув годового лимита заимствований в размере 300 миллиардов рублей.

Американская торговая сессия во вторник развивается удачно для доллара США. Американская валюта растет в цене к евро, но более заметно укрепляет свои позиции по отношению к британскому фунту стерлингов. Прежде, чем упомянуть какие-либо драйверы реализованных ценовых изменений, следует отметить важную особенность, которая теперь будет оставаться актуальной вплоть до последнего торгового дня в этом году - с понедельника заметно снизились торговые объемы. Это формирует почву для повышенной волатильности и чрезмерной реакции на события. Это следует иметь в виду, поскольку ситуация с объемами будет только усугубляться, к тому же на этой и следующей неделе нас ждут важные события: заседание ЕЦБ 8 декабря и заседание ФРС 14 декабря. На низких объемах реакция может быть крайне волатильной.

Что касается британской валюты, то на нее давит факторов переговоров премьера-министра Великобритании Терезы Мэй и Евросоюза. В правительстве Великобритании назревает раскол, ставящий под угрозу переговорный процесс. А если точнее, уступки и компромиссы, которые готова была бы сделать Великобритания для сохранения доступа к рынкам Евросоюза, чтобы процесс Brexit протекал в «мягком» формате.

История с евро более тривиальна. Сегодня доллар получил поддержку со стороны опубликованной экономической статистики, в то время как на единую валюту давит предстоящее в четверг заседание Европейского центрального банка (ЕЦБ). По результатам совещания Совета управляющих рынки ждут сохранение без изменений текущего уровня ставок, но продление программы покупки активов (по 80 млрд. евро ежемесячно) с марта 2017 года еще на 6 месяцев.

Политическая неопределенность в Италии также имеет место быть, хотя рынки несколько успокоились после референдума в прошлое воскресенье и сообщения об уходе премьер-министра Маттео Ренци с занимаемого поста. Один из крупнейших в стране и старейших во всем мире банков - Banca Monte dei Paschi di Siena пытается решить вопрос рекапитализации. Если не будет найдено частное решение, ему может потребоваться государственная поддержка.

Примечание. Banca Monte dei Paschi di Siena был основан 27 февраля 1472 года властями города-государства Сиена. На конец 2014 года имел порядка 2200 отделений и 4.5 млн. клиентов, как физических, так и юридических лиц. Является одним из ведущих банков Италии, оказывая розничные банковские услуги физлицам, а также малому и среднему бизнесу.

FX-стратеги UOB Group считают, что EUR/USD может протестировать область 1.0850 в ближайшие 1-3 недели. "Мы указали вчера, что, несмотря на сильное понижательное давление, мы не хотели открывать медвежью позицию, так как мы считаем область 1.0455/60 (минимум в 2015 году) в качестве очень сильной поддержки и не предусматривали четкого прорыва ниже этого уровня. За менее чем 24 часа евро вырос примерно на 300 пипсов и бычье давление быстро восстановилось. Тем не менее, мы видим 1.0850 как очень сильное сопротивление, и на данном этапе, не следует ожидать устойчивого прорыва выше этого уровня. Другими словами, мы по-прежнему сохраняем нейтральную точку зрения, даже если есть место для дальнейшего расширения такого сильного отскока в направлении 1.0850", - написали эксперты.

FX-стратеги UOB Group считают, что EUR/USD может протестировать область 1.0850 в ближайшие 1-3 недели. "Мы указали вчера, что, несмотря на сильное понижательное давление, мы не хотели открывать медвежью позицию, так как мы считаем область 1.0455/60 (минимум в 2015 году) в качестве очень сильной поддержки и не предусматривали четкого прорыва ниже этого уровня. За менее чем 24 часа евро вырос примерно на 300 пипсов и бычье давление быстро восстановилось. Тем не менее, мы видим 1.0850 как очень сильное сопротивление, и на данном этапе, не следует ожидать устойчивого прорыва выше этого уровня. Другими словами, мы по-прежнему сохраняем нейтральную точку зрения, даже если есть место для дальнейшего расширения такого сильного отскока в направлении 1.0850", - написали эксперты.

По мнению FX-стратегов UOB Group, прогноз по USD/JPY остается бычьим и предполагает период консолидации перед дальнейшим ростом. "Размашистые колебания доллара США вчера привели в смешанной перспективе. Далее колебания, как ожидается, вероятно, будут проходить в диапазоне 112.84/114.77. Мы закрыли лонг по паре, перейдя к нейтральному взгляду, сегодня нет никаких изменений в нашем представлении. В настоящее время движение считается ранней стадией фазы консолидации, вероятно, в очень широком диапазоне 111.50/115.00", - написали эксперты.

По мнению FX-стратегов UOB Group, прогноз по USD/JPY остается бычьим и предполагает период консолидации перед дальнейшим ростом. "Размашистые колебания доллара США вчера привели в смешанной перспективе. Далее колебания, как ожидается, вероятно, будут проходить в диапазоне 112.84/114.77. Мы закрыли лонг по паре, перейдя к нейтральному взгляду, сегодня нет никаких изменений в нашем представлении. В настоящее время движение считается ранней стадией фазы консолидации, вероятно, в очень широком диапазоне 111.50/115.00", - написали эксперты.