Согласно опубликованным данным Комитета автопроизводителей Ассоциации Европейского Бизнеса (АЕБ), в мае 2016 года по сравнению с тем же месяцем годом ранее продажи новых легковых и легких коммерческих автомобилей в России упали на 14.5% (18 203 шт.) и составили 107 665 авто. За период с января по май 2016 года было продано 548 119 автомобилей. Как комментирует ситуацию Председатель Комитета автопроизводителей АЕБ Йорг Шрайбер: «Результат продаж в мае демонстрирует, что путь к стабилизации рынка остается ухабистым. В то время, когда автомобильный рынок испытывает трудности, макроэкономическая ситуация дает повод для осторожного оптимизма. Превалирующая точка зрения в экспертном сообществе состоит в том, что российская экономика прошла свою нижнюю точку и прогноз, по крайней мере, до конца года стабильный и даже положительный, глядя на 2017 год. Такая перспектива, конечно, обнадеживает, но она еще должна быть осознана покупателями прежде, чем она материализуется в их растущей уверенности и последующей активности на рынке. В настоящий момент терпение – главный пункт в повестке дня».

Продажи новых легковых и легких коммерческих автомобилей в России по маркам авто. Данные включают как импортированные, так и автомобили отечественной сборки. Сортировка в таблице по результатам продаж за месяц.

В ближайшее время не ожидается публикации большого количества важной статистики по Еврозоне, тем не менее мы ждем дальнейшего роста евро/доллара. Во вторник в США будут опубликованы цифры по розничным продажам за май, которые, по нашим прогнозам, могут оказаться слабыми, а некоторое смягчение риторики представителей ФРС является другим медвежьим фактором для американской валюты. В дальнейшем FOMC может пересмотреть свою оценку ситуации на рынке труда в сторону ухудшения и окончательно отказаться от намеков на возможность повышения ставок на июньском заседании, учитывая близость референдума по вопросу «Брекзита». К концу следующей недели евро/доллар может вернуться к $1.16.

Федеральная резервная система (ФРС) повысит процентные ставки один или два раза до конца 2016 года, если темпы роста экономики США будут не хуже прогноза Citi в 1.7%. Об этом заявил журналистам в Москве главный экономист Citi Уиллем Баутер. Правда он уточнил, что не ожидает активности Федрезерва до сентября. Такой взгляд оптимистичнее того, что ожидает рынок фьючерсов на ставку по федфондам. Эксперт уточняет, что, если слабые майские данные по рынку труда в США получат продолжение в дальнейших отчетах, сигнализируя о новых проблемах, то прогноз будет отозван. В мае число рабочих мест в США выросло всего на 38 000, что стало худшим результатом с 2010 года.

Трейдеры в среднем оценивают вероятность повышения ставок в США до конца сентября в 40.8%, до конца текущего года - в 60.2%. Баутер считает, что мировая экономика находится в состоянии длительной стагнации и близка к рецессии. Это сопровождается замедлением инфляции. По его мнению, такая ситуация - результат чрезмерного долгового бремени и нежелания многих стран использовать налогово-бюджетные меры стимулирования и проводить эффективные структурные реформы. Мировая экономика, как ожидают международные организации и рынок, вырастет на 2.4% в этом году, что ниже потенциала (3%), причем эта оценка учитывает официальный прогноз роста китайской экономики - 6.5%. Между тем Баутер считает, что реальный рост ВВП Китая в действительности слабее, из-за чего мировая экономика в 2016 году прибавит немногим более 2%.

В ночь со среды на четверг РБНЗ примет решение по ключевой ставке, и инвесторы пока не могут определиться с ожиданиями. Рынок производных инструментов учитывает в ценах пятидесяти процентную вероятность ее снижения, а мнения 17 аналитиков, опрошенных Bloomberg, разделились следующим образом: 10 прогнозируют сохранение статуса-кво, а остальные 7 — снижения. Мы находимся в меньшинстве, ожидая снижения ставки, так как видим на то много причин: инфляция постоянно не дотягивает до целевого уровня, взвешенный по объемам внешней торговли курс киви вырос, а цены на молочную продукцию остаются невысокими. Впрочем, следует отметить, что ряд местных банков, ранее прогнозировавший снижения ключевой ставки в самое ближайшее время, теперь перенес ожидания этого события на август или сентябрь.

Американская валюта вновь оказалась под давлением, и киви/доллар стремится протестировать область $0.7050. Этот уровень представляет собой двойную вершину от апреля-мая, однако теперь он выглядит уязвимым. Причина в общей слабости доллара, дешевеющего после пятничной публикации слабых данных по рынку труда США, которые заставили инвесторов окончательно отказаться от мысли о том, что FOMC может повысить ставки на июньском заседании. Вероятно, американская валюта останется под давлением до конца этой недели, к тому же мы ждем от РБНЗ сохранения ключевой ставки неизменной, и оба эти фактора являются бычьими для киви/доллара. Если так и произойдет, то следующей целью после прорыва выше $0.7050 станет $0.7200.

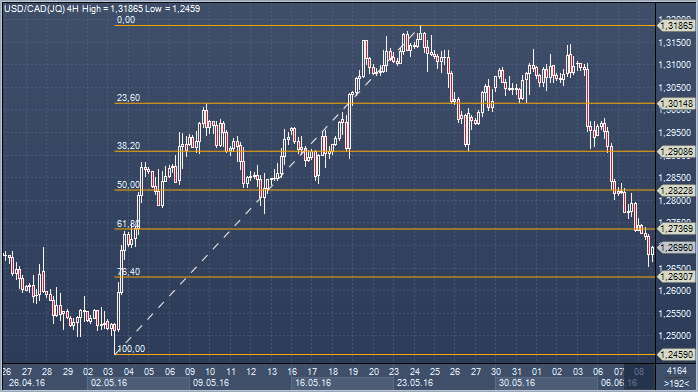

Мы остаемся среднесрочными медведями по доллар/луни, аргументируя свою позицию соображениями монетарной политики и обращая внимание на то, что к настоящему моменту пара опустилась ниже уровней, который являются «справедливыми» с точки зрения дифференциала доходности. Главной причиной этого явления в последнюю пару сессий был рост цен на нефть. Моментум остается медвежьим, а RSI стремится в область перепроданности около 30. Кроме того, 9-дневная МА опустилась ниже 21-дневной МА, а DMI подает медвежьи сигналы. Пара пробила уровень коррекции 61.8% от майского роста (C$1.2739), что усиливает риски повторного теста области C$1.2460 (минимумы 3 мая). Ближайшее сопротивление — C$1.2780, поддержка — C$1.2600.

Аналитик BNP Paribas Сэм Линтон-Браун отмечает, что банк изменил свои прогнозы по доллар/иене на 2016 до Y110 к концу года против Y115 ранее, что отражает нежелание рынка учитывать силу экономики США и более высокую доходность американских бондов, а также продажи USD/JPY японскими институциональными инвесторами в качестве инструмента хеджирования зарубежных инвестиций. "Мы по-прежнему ожидаем, что USD укрепится против JPY в 2017 году, поскольку рынок начнет переоценивать расхождение в монетарной политике в Японии и США. Мы прогнозируем, что USD/JPY поднимется к Y124 к концу 2017 года", - говорит он.

Рынок сейчас спекулирует на тему, что японское правительство в ближайшее время может объявить о большом пакете финансовых стимулов. (BNP ждет, что сумма составит Y10 триллионов). Что же касается Банка Японии, дальнейшее ослабление монетарной политики, вероятно, "произойдет этим летом, что должно ограничить падение USD/JPY", говорит Линтон-Браун. Банк Японии проведет заседание 15-16 июня и 28-29 июля. Аналитики прогнозируют, что политика изменится на июльской встрече, потому что эта дата будет после выборов верхней палаты (10 июля)

Франк в последнее время востребован в стане участников рынка в качестве актива безопасной зоны, что во многом обусловлено неопределенностью в связи с предстоящим 23 июня референдумом в Великобритании.

Кажется, валютные резервы Швейцарского Национального Банка (SNB) собираются достичь совсем неприемлемых уровней. Даже с учетом того, что франк в нынешних условиях сталкивается с повышенным на него спросом, следует помнить, что курс швейцарской валюты является основой монетарной политики Центробанка. И с этой точки зрения не следует сомневаться в готовности SNB предпринять более агрессивные действия (по противодействию укреплению франка), если Центробанку это покажется необходимым. Данное утверждение особенно актуально в разрезе инфляции, которая остается чрезвычайно низкой.

Согласно опубликованным данным Комитета автопроизводителей Ассоциации Европейского Бизнеса (АЕБ), в мае 2016 года по сравнению с тем же месяцем годом ранее продажи новых легковых и легких коммерческих автомобилей в России упали на 14.5% (18 203 шт.) и составили 107 665 авто. За период с января по май 2016 года было продано 548 119 автомобилей. Как комментирует ситуацию Председатель Комитета автопроизводителей АЕБ Йорг Шрайбер: «Результат продаж в мае демонстрирует, что путь к стабилизации рынка остается ухабистым. В то время, когда автомобильный рынок испытывает трудности, макроэкономическая ситуация дает повод для осторожного оптимизма. Превалирующая точка зрения в экспертном сообществе состоит в том, что российская экономика прошла свою нижнюю точку и прогноз, по крайней мере, до конца года стабильный и даже положительный, глядя на 2017 год. Такая перспектива, конечно, обнадеживает, но она еще должна быть осознана покупателями прежде, чем она материализуется в их растущей уверенности и последующей активности на рынке. В настоящий момент терпение – главный пункт в повестке дня».

Согласно опубликованным данным Комитета автопроизводителей Ассоциации Европейского Бизнеса (АЕБ), в мае 2016 года по сравнению с тем же месяцем годом ранее продажи новых легковых и легких коммерческих автомобилей в России упали на 14.5% (18 203 шт.) и составили 107 665 авто. За период с января по май 2016 года было продано 548 119 автомобилей. Как комментирует ситуацию Председатель Комитета автопроизводителей АЕБ Йорг Шрайбер: «Результат продаж в мае демонстрирует, что путь к стабилизации рынка остается ухабистым. В то время, когда автомобильный рынок испытывает трудности, макроэкономическая ситуация дает повод для осторожного оптимизма. Превалирующая точка зрения в экспертном сообществе состоит в том, что российская экономика прошла свою нижнюю точку и прогноз, по крайней мере, до конца года стабильный и даже положительный, глядя на 2017 год. Такая перспектива, конечно, обнадеживает, но она еще должна быть осознана покупателями прежде, чем она материализуется в их растущей уверенности и последующей активности на рынке. В настоящий момент терпение – главный пункт в повестке дня».

Федеральная резервная система (ФРС) повысит процентные ставки один или два раза до конца 2016 года, если темпы роста экономики США будут не хуже прогноза Citi в 1.7%. Об этом заявил журналистам в Москве главный экономист Citi Уиллем Баутер. Правда он уточнил, что не ожидает активности Федрезерва до сентября. Такой взгляд оптимистичнее того, что ожидает рынок фьючерсов на ставку по федфондам. Эксперт уточняет, что, если слабые майские данные по рынку труда в США получат продолжение в дальнейших отчетах, сигнализируя о новых проблемах, то прогноз будет отозван. В мае число рабочих мест в США выросло всего на 38 000, что стало худшим результатом с 2010 года.

Федеральная резервная система (ФРС) повысит процентные ставки один или два раза до конца 2016 года, если темпы роста экономики США будут не хуже прогноза Citi в 1.7%. Об этом заявил журналистам в Москве главный экономист Citi Уиллем Баутер. Правда он уточнил, что не ожидает активности Федрезерва до сентября. Такой взгляд оптимистичнее того, что ожидает рынок фьючерсов на ставку по федфондам. Эксперт уточняет, что, если слабые майские данные по рынку труда в США получат продолжение в дальнейших отчетах, сигнализируя о новых проблемах, то прогноз будет отозван. В мае число рабочих мест в США выросло всего на 38 000, что стало худшим результатом с 2010 года. Трейдеры в среднем оценивают вероятность повышения ставок в США до конца сентября в 40.8%, до конца текущего года - в 60.2%. Баутер считает, что мировая экономика находится в состоянии длительной стагнации и близка к рецессии. Это сопровождается замедлением инфляции. По его мнению, такая ситуация - результат чрезмерного долгового бремени и нежелания многих стран использовать налогово-бюджетные меры стимулирования и проводить эффективные структурные реформы. Мировая экономика, как ожидают международные организации и рынок, вырастет на 2.4% в этом году, что ниже потенциала (3%), причем эта оценка учитывает официальный прогноз роста китайской экономики - 6.5%. Между тем Баутер считает, что реальный рост ВВП Китая в действительности слабее, из-за чего мировая экономика в 2016 году прибавит немногим более 2%.

Трейдеры в среднем оценивают вероятность повышения ставок в США до конца сентября в 40.8%, до конца текущего года - в 60.2%. Баутер считает, что мировая экономика находится в состоянии длительной стагнации и близка к рецессии. Это сопровождается замедлением инфляции. По его мнению, такая ситуация - результат чрезмерного долгового бремени и нежелания многих стран использовать налогово-бюджетные меры стимулирования и проводить эффективные структурные реформы. Мировая экономика, как ожидают международные организации и рынок, вырастет на 2.4% в этом году, что ниже потенциала (3%), причем эта оценка учитывает официальный прогноз роста китайской экономики - 6.5%. Между тем Баутер считает, что реальный рост ВВП Китая в действительности слабее, из-за чего мировая экономика в 2016 году прибавит немногим более 2%. В ночь со среды на четверг РБНЗ примет решение по ключевой ставке, и инвесторы пока не могут определиться с ожиданиями. Рынок производных инструментов учитывает в ценах пятидесяти процентную вероятность ее снижения, а мнения 17 аналитиков, опрошенных Bloomberg, разделились следующим образом: 10 прогнозируют сохранение статуса-кво, а остальные 7 — снижения. Мы находимся в меньшинстве, ожидая снижения ставки, так как видим на то много причин: инфляция постоянно не дотягивает до целевого уровня, взвешенный по объемам внешней торговли курс киви вырос, а цены на молочную продукцию остаются невысокими. Впрочем, следует отметить, что ряд местных банков, ранее прогнозировавший снижения ключевой ставки в самое ближайшее время, теперь перенес ожидания этого события на август или сентябрь.

В ночь со среды на четверг РБНЗ примет решение по ключевой ставке, и инвесторы пока не могут определиться с ожиданиями. Рынок производных инструментов учитывает в ценах пятидесяти процентную вероятность ее снижения, а мнения 17 аналитиков, опрошенных Bloomberg, разделились следующим образом: 10 прогнозируют сохранение статуса-кво, а остальные 7 — снижения. Мы находимся в меньшинстве, ожидая снижения ставки, так как видим на то много причин: инфляция постоянно не дотягивает до целевого уровня, взвешенный по объемам внешней торговли курс киви вырос, а цены на молочную продукцию остаются невысокими. Впрочем, следует отметить, что ряд местных банков, ранее прогнозировавший снижения ключевой ставки в самое ближайшее время, теперь перенес ожидания этого события на август или сентябрь.

Американская валюта вновь оказалась под давлением, и киви/доллар стремится протестировать область $0.7050. Этот уровень представляет собой двойную вершину от апреля-мая, однако теперь он выглядит уязвимым. Причина в общей слабости доллара, дешевеющего после пятничной публикации слабых данных по рынку труда США, которые заставили инвесторов окончательно отказаться от мысли о том, что FOMC может повысить ставки на июньском заседании. Вероятно, американская валюта останется под давлением до конца этой недели, к тому же мы ждем от РБНЗ сохранения ключевой ставки неизменной, и оба эти фактора являются бычьими для киви/доллара. Если так и произойдет, то следующей целью после прорыва выше $0.7050 станет $0.7200.

Американская валюта вновь оказалась под давлением, и киви/доллар стремится протестировать область $0.7050. Этот уровень представляет собой двойную вершину от апреля-мая, однако теперь он выглядит уязвимым. Причина в общей слабости доллара, дешевеющего после пятничной публикации слабых данных по рынку труда США, которые заставили инвесторов окончательно отказаться от мысли о том, что FOMC может повысить ставки на июньском заседании. Вероятно, американская валюта останется под давлением до конца этой недели, к тому же мы ждем от РБНЗ сохранения ключевой ставки неизменной, и оба эти фактора являются бычьими для киви/доллара. Если так и произойдет, то следующей целью после прорыва выше $0.7050 станет $0.7200.

Информация по сделкам и размещенным отложенным ордерам Credit Suisse

Информация по сделкам и размещенным отложенным ордерам Credit Suisse Мы остаемся среднесрочными медведями по доллар/луни, аргументируя свою позицию соображениями монетарной политики и обращая внимание на то, что к настоящему моменту пара опустилась ниже уровней, который являются «справедливыми» с точки зрения дифференциала доходности. Главной причиной этого явления в последнюю пару сессий был рост цен на нефть. Моментум остается медвежьим, а RSI стремится в область перепроданности около 30. Кроме того, 9-дневная МА опустилась ниже 21-дневной МА, а DMI подает медвежьи сигналы. Пара пробила уровень коррекции 61.8% от майского роста (C$1.2739), что усиливает риски повторного теста области C$1.2460 (минимумы 3 мая). Ближайшее сопротивление — C$1.2780, поддержка — C$1.2600.

Мы остаемся среднесрочными медведями по доллар/луни, аргументируя свою позицию соображениями монетарной политики и обращая внимание на то, что к настоящему моменту пара опустилась ниже уровней, который являются «справедливыми» с точки зрения дифференциала доходности. Главной причиной этого явления в последнюю пару сессий был рост цен на нефть. Моментум остается медвежьим, а RSI стремится в область перепроданности около 30. Кроме того, 9-дневная МА опустилась ниже 21-дневной МА, а DMI подает медвежьи сигналы. Пара пробила уровень коррекции 61.8% от майского роста (C$1.2739), что усиливает риски повторного теста области C$1.2460 (минимумы 3 мая). Ближайшее сопротивление — C$1.2780, поддержка — C$1.2600.

Аналитик BNP Paribas Сэм Линтон-Браун отмечает, что банк изменил свои прогнозы по доллар/иене на 2016 до Y110 к концу года против Y115 ранее, что отражает нежелание рынка учитывать силу экономики США и более высокую доходность американских бондов, а также продажи USD/JPY японскими институциональными инвесторами в качестве инструмента хеджирования зарубежных инвестиций. "Мы по-прежнему ожидаем, что USD укрепится против JPY в 2017 году, поскольку рынок начнет переоценивать расхождение в монетарной политике в Японии и США. Мы прогнозируем, что USD/JPY поднимется к Y124 к концу 2017 года", - говорит он.

Аналитик BNP Paribas Сэм Линтон-Браун отмечает, что банк изменил свои прогнозы по доллар/иене на 2016 до Y110 к концу года против Y115 ранее, что отражает нежелание рынка учитывать силу экономики США и более высокую доходность американских бондов, а также продажи USD/JPY японскими институциональными инвесторами в качестве инструмента хеджирования зарубежных инвестиций. "Мы по-прежнему ожидаем, что USD укрепится против JPY в 2017 году, поскольку рынок начнет переоценивать расхождение в монетарной политике в Японии и США. Мы прогнозируем, что USD/JPY поднимется к Y124 к концу 2017 года", - говорит он. Рынок сейчас спекулирует на тему, что японское правительство в ближайшее время может объявить о большом пакете финансовых стимулов. (BNP ждет, что сумма составит Y10 триллионов). Что же касается Банка Японии, дальнейшее ослабление монетарной политики, вероятно, "произойдет этим летом, что должно ограничить падение USD/JPY", говорит Линтон-Браун. Банк Японии проведет заседание 15-16 июня и 28-29 июля. Аналитики прогнозируют, что политика изменится на июльской встрече, потому что эта дата будет после выборов верхней палаты (10 июля)

Рынок сейчас спекулирует на тему, что японское правительство в ближайшее время может объявить о большом пакете финансовых стимулов. (BNP ждет, что сумма составит Y10 триллионов). Что же касается Банка Японии, дальнейшее ослабление монетарной политики, вероятно, "произойдет этим летом, что должно ограничить падение USD/JPY", говорит Линтон-Браун. Банк Японии проведет заседание 15-16 июня и 28-29 июля. Аналитики прогнозируют, что политика изменится на июльской встрече, потому что эта дата будет после выборов верхней палаты (10 июля) Франк в последнее время востребован в стане участников рынка в качестве актива безопасной зоны, что во многом обусловлено неопределенностью в связи с предстоящим 23 июня референдумом в Великобритании.

Франк в последнее время востребован в стане участников рынка в качестве актива безопасной зоны, что во многом обусловлено неопределенностью в связи с предстоящим 23 июня референдумом в Великобритании. Кажется, валютные резервы Швейцарского Национального Банка (SNB) собираются достичь совсем неприемлемых уровней. Даже с учетом того, что франк в нынешних условиях сталкивается с повышенным на него спросом, следует помнить, что курс швейцарской валюты является основой монетарной политики Центробанка. И с этой точки зрения не следует сомневаться в готовности SNB предпринять более агрессивные действия (по противодействию укреплению франка), если Центробанку это покажется необходимым. Данное утверждение особенно актуально в разрезе инфляции, которая остается чрезвычайно низкой.

Кажется, валютные резервы Швейцарского Национального Банка (SNB) собираются достичь совсем неприемлемых уровней. Даже с учетом того, что франк в нынешних условиях сталкивается с повышенным на него спросом, следует помнить, что курс швейцарской валюты является основой монетарной политики Центробанка. И с этой точки зрения не следует сомневаться в готовности SNB предпринять более агрессивные действия (по противодействию укреплению франка), если Центробанку это покажется необходимым. Данное утверждение особенно актуально в разрезе инфляции, которая остается чрезвычайно низкой. Таким образом, мы по-прежнему считаем, что пару евро/франк следует покупать на попытках снижения и сохраняем открытым имеющийся у нас лонг.

Таким образом, мы по-прежнему считаем, что пару евро/франк следует покупать на попытках снижения и сохраняем открытым имеющийся у нас лонг.