Второй реакцией стало снижение, поскольку другие показатели вышли относительно медвежьими. Запасы нефти на крупнейшем в стране терминале в Кушинге (Cushing) выросли на 0,3 миллиона баррелей — до 66,3 миллиона баррелей, что соответствует прогнозам. Запасы бензина в США увеличились на 1,4 миллиона баррелей, или на 0,6% — до 244 миллионов баррелей. Аналитики ожидали снижения показателя на 0,967 миллиона баррелей. Запасы дистиллятов выросли на 1,8 миллиона баррелей, или на 1,1%, — до 163 миллиона баррелей. Аналитики прогнозировали, что этот показатель сократится на 0,333 миллиона баррелей.

Третья реакция — это реакция на комплексную оценку отчета, а также новости, подтвердившие устойчивость тенденции к сокращению добычи сырья в США. Добыча нефти в США за неделю, по данным министерства, сократилась на 0,15%, или на 14 тысяч баррелей в сутки — до 9,008 миллиона баррелей в сутки.

Аналитики Morgan Stanley допускают возможность улучшения настроя на рынке нефти, однако не верят, что «черному золоту» удастся повторить успех последних месяцев. И способность нефтедобывающих стран достичь соглашения о сокращении добычи на встрече в Дохе не гарантирует возобновление устойчивого роста цен. В Morgan Stanley обращают внимание на то, что более низкие цены привели к сокращению добычи в США, но компании остаются крайне заинтересованы в сокращении рисков, и в то время как рост нефти может повлечь за собой возвращение в строй законсервированных скважин, он определенно повлечет за собой рост активности по хеджированию. В MS отмечают, что в глазах производителей нефти продажа контрактов с поставкой в 2017 по ценам в районе $45 и выше выглядит весьма привлекательной, и рост нефти сам же и создаст условиях для своей остановки.

Вместе с тем, если говорить о долгосрочных перспективах, то очень важно обратить внимание на то, что сложившаяся на рынке ситуация крайне негативно отражается на капитальных расходах нефтяных компаний. Morgan Stanley проанализировали девяносто компаний нефтегазового сектора и считают, что сокращение инвестиций лишь начинается. В этом году расходы будут урезаны куда сильнее, чем в 2015, при этом это отразится на экономической активности, в первую очередь на производителях средств производства.

О перспективах сокращения капитальных расходов, между тем, говорят и в Raymond James, где оценивают потенциал их падения в этом году в 22%. В компании обращают внимание на то, что наиболее активно «затягивание поясов» будет проводится в США, где темпы падения расходов и в 2015 измерялись двузначными цифрами. В Raymond James отмечают, что нынешнее падение capex стало максимальным за, по крайней мере, последние двадцать пять лет. В будущем это может обернуться неспособностью нефтяных компаний своевременно нарастить добычу, однако рынок хоть и живет ожиданиями, предпочитает фокусироваться на факторах, влияние которых может проявиться в ближайшей перспективе. Таковыми остается дисбаланс производства и спроса и рекордные объемы запасов нефти и нефтепродуктов.

Аусси/доллар: $C0.6650($A3.23 млрд. Put), $C0.69500($A2.9 млрд. Put), $C0.7400($A1.04 млрд. Mixed) Как видно, существенно ниже текущей цены экспирируется большое количество путов. Реализованное укрепление австралийского доллара стало неожиданностью для рынка

Курс доллар/иена торгуется в непосредственной близости от ключевого психологического уровня поддержки 110.00. Банк Японии с 2011 года и по настоящий момент избегал вмешательства в валютные рынки и не проводил интервенции. Заставит ли пробитие уровня 110.00 пойти Банк Японии на экстренные меры? Опубликованная во вторник в The Wall Street Journa статья спешит устпокоить участнико рынка. В статье приводится интервью премьер-министра Японии Синдзо Абе, где, приводятся в качестве ответа его комментарии: «Мы определенно должны избежать конкурентой девальвации». Тору Сасаки, глава рыночных исследований из JPMorgan Chase & Co. в Токио, также считает, что Банк Японии не будет проводить интервенции: «Это все равно, что стрелять холостыми, издавая лишь громкий звук выстрела. Сначала все пугаются, но потом быстро привыкают к этому. Ведь это всего лишь шум». Эксперт JPMorgan Chase ожидает, что курс доллар/иена упадет к концу года до 103.00

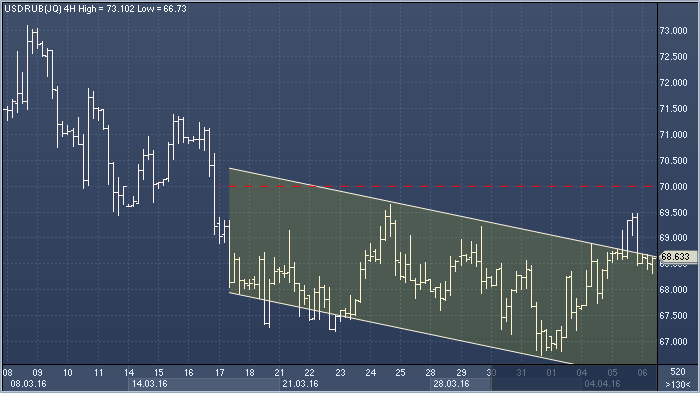

Доллар/рублю почти три недели не удается вернуться выше отметки 70, а начавшаяся вчера вечером коррекция котировок нефти еще больше затрудняет эту задачу. Вчера первый зампред правления ЦБ РФ Ксения Юдаева дала интервью «Известиям», из которого следует, что российская экономика стабилизируется. Также было отмечено, что:

- снижение инфляции частично объясняется падением мировых цен на еду, однако это явление (падение цен) может оказаться краткосрочным и все изменится;

- отсутствие среднесрочной бюджетной политики создает инфляционные риски;

- последнее решение сохранить ключевую ставку неизменной было принято единогласно;

- российская банковская система выдержит любой внешний шок. ЦБ РФ делает для этого все возможное, в том числе регулярно проводит стресс-тесты;

- ЦБ РФ ежедневно следит за угрозами финансовой стабильности.

В Альфа-Банке полагают, что резкий рост цен на нефть представляет для России большую угрозу, нежели их дальнейшее снижение. «Возвращение котировок черного золота в область $80-$90 отправит доллар/рубль к 45-50, сведя на нет все конкурентные преимущества, полученные российской экономикой в процессе девальвации национальной валюты», - пишет Наталья Орлова, главный экономист банка. – «Подобное событие или снятие санкций спровоцирует соответствующий рост импорта и восстановление покупательной способности населения в валюте». В настоящий момент трехмесячные форварды учитывают в ценах снижение Банком России ключевой ставки на 1% к концу первого полугодия

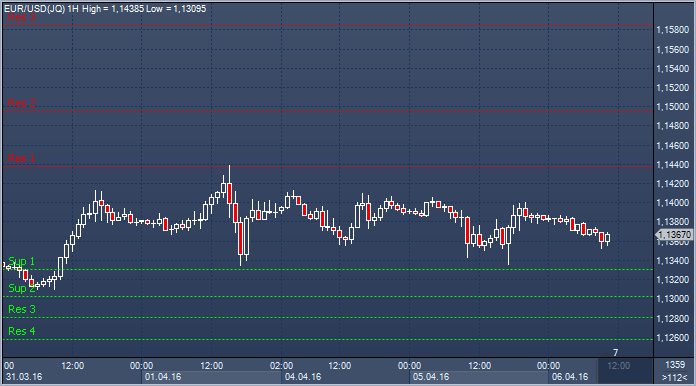

Евро/доллар. Технический взгляд Сопротивление 4: $1.1712 — пик 2016 от 24 августа Сопротивление 3: $1.1584 - максимум 25 августа Сопротивление 2: $1.1495 - месячный максимум 15 октября Сопротивление 1: $1.1438 — максимум 2016 от 31 марта, верхняя полоса Боллинджера Цена: $1.1367 Поддержка 1: $1.1331 — минимум 1 апреля Поддержка 2: $1.1302 - часовая поддержка 30 марта Поддержка 3: $1.1281 - часовая поддержка 29 марта Поддержка 4: $1.1258 - часовая поддержка 29 марта

Комментарий: несмотря на недавние свежие пики 2016 и 6-месячные максимумы, достигнутые на прошлой неделе, отсутствие продолжения роста и достижение границы Боллинджера ($1.1458) говорят о том, что рынку нужен отдых. Слои поддержки сосредоточены в зоне $1.1281-1.1331 и являются ключевыми на этой неделе. Медведи нуждаются в закрытии ниже этого района, чтобы сместить фокус обратно к области $1.11421.1225. В то время как $1.1331 поддерживает быков, они останутся сосредоточены на области $1.1495, а закрытие выше необходимо, чтобы обеспечить повторное тестирование пика 2015 года на уровне $1.1712.

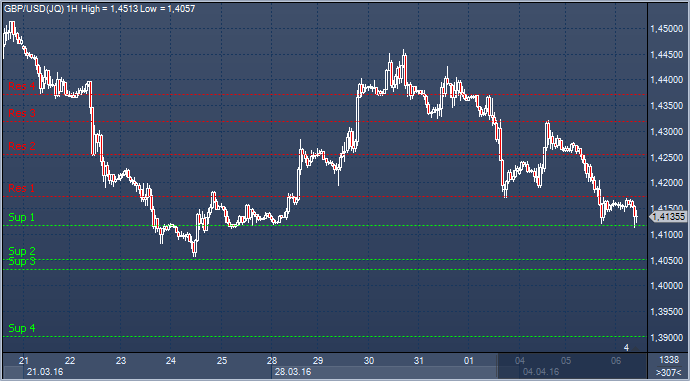

Фунт/доллар. Технический взгляд Сопротивление 4: $1.4372 - часовое сопротивление 31 марта и 1 апреля Сопротивление 3: $1.4320 - максимум 4 апреля Сопротивление 2: $1.4255 - часовая поддержка 4 и 5 апреля, в настоящее время сопротивление Сопротивление 1: $1.4174 - часовое сопротивление 5 апреля Цена: $1.4135 Поддержка 1: $1.4117 - часовая поддержка 28 марта Поддержка 2: $1.4051 - минимум 16 марта Поддержка 3: $1.4031 - минимум 3 марта Поддержка 4: $1.3901 - месячный минимум 1 марта

Комментарий: коррекция вниз продолжается. Текущее медвежье давление направлено на область поддержки $1.4031-1.4117. Медведи попытаются закрыться ниже этой области, чтобы подтвердить, что фокус направлен на повторное испытание минимумов 2016 года. Слои сопротивления накапливаются, но уровень $1.4320 является ключевым фактором. Быкам нужно закрытие выше $1.4320, чтобы облегчить медвежье давление и переместить фокус обратно в район $1.4426-1.4666, где проходит вершина канала и 100-дневное скользящее среднее значение

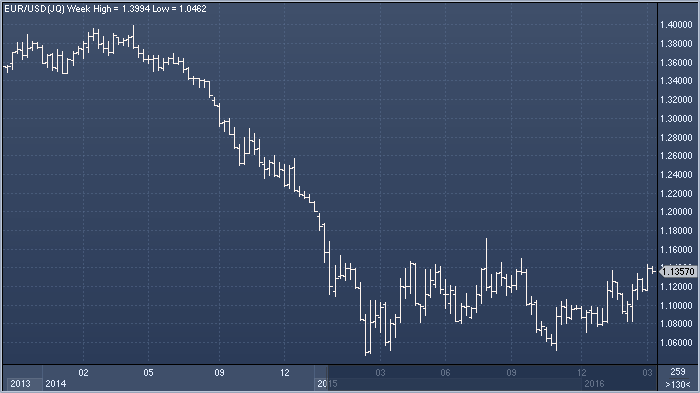

В прошлую пятницу евро/доллар достиг очередного многомесячного максимума $1.1438, однако он не был подтверждении дневным RSI. Это говорит об ослаблении бычьего моментума в непосредственной близости от максимумов прошлого сентября/октября $1.1460-95 и ключевого сопротивления $1.1577. В ближайшей перспективе мы ожидаем диапазонную торговлю, однако затем аптренд должен возобновиться. Важная поддержка - $1.1329.

Несмотря на относительно сильные макроэкономические данные из США и слабые из Европы, опубликованные в последние недели, курс евро/доллара почти не изменился. На данном этапе мы ожидаем продолжения боковика.

Несмотря на относительно сильные макроэкономические данные из США и слабые из Европы, опубликованные в последние недели, курс евро/доллара почти не изменился. На данном этапе мы ожидаем продолжения боковика.

Несмотря на относительно сильные макроэкономические данные из США и слабые из Европы, опубликованные в последние недели, курс евро/доллара почти не изменился. На данном этапе мы ожидаем продолжения боковика.