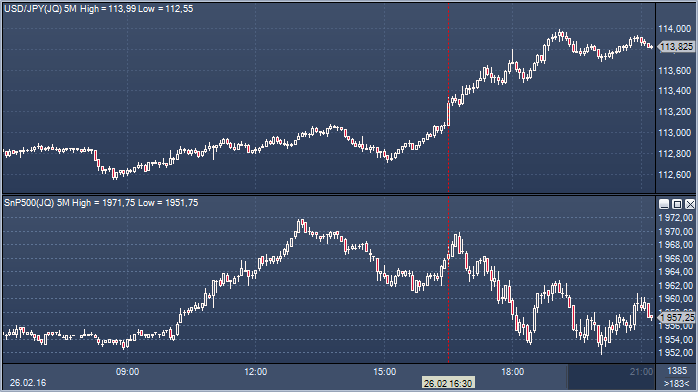

Рост доходности американских облигаций оказал неплохую поддержку доллар/иене, позволив прорваться к стопам выше Y113.10 и игнорировать снижение американских фондовых индексов с максимумов сессии, причем расхождение в динамике сохраняется и в настоящее время. Восходящее движение пары было остановлено около Y114.00, но настрой остается позитивным, а фокус теперь сместился к сопротивлению в области Y114.90/Y115.20 (линия шеи потенциального двойного основания/38.2% от падения с 29 января/100-дневная sma). Прорыв указанного сопротивления будет позитивным значком и откроет дорогу в направлении Y116.00, а возможно и выше, однако быкам следует соблюдать бдительность: стабильность улучшения атмосферы на финансовых рынках вызывает сомнения, а впереди нас ждет заседание ЕЦБ и ФРС и, вероятно, рост волатильности. Кроме того, не следует забывать о том, что в марте завершается финансовый год в Японии — хотя эффект репатриации капитала на иену может оказаться сдержанным, списывать со счетов японские корпорации не стоит.

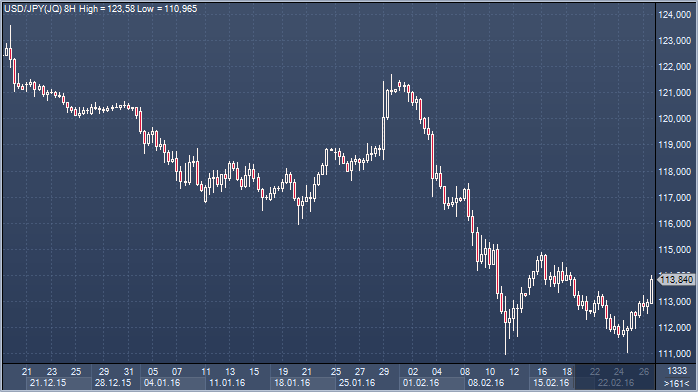

Валютные стратеги Westpac, впрочем, полагают, что, даже если американская валюта не сможет найти драйверы для роста, а нефть окажется неспособна на развитие коррекции, у быков по доллар/иене все равно есть шансы на развитие наступления. В банке считают, что рынок недооценивает обеспокоенность Банка Японией ситуацией в экономике и курсом иены, и центробанк может удивить инвесторов при объявлении итогов заседания, которое пройдет 14-15 марта. В Westpac полагают, что в отсутствие обострения на фондовых рынках доллар/иена сможет сфокусироваться на факторе денежно-кредитной политики и советуют покупать пару на спадах со стопом ниже Y110. В банке на днях опубликовали обновленные прогнозы: Westpac ждет роста доллар/иены к Y117 в этом квартале, к Y119 во втором и к Y123 к концу года.

Евро/доллар продолжает достаточно устойчивое снижение, и дилеры отмечают, что с завершением торгов в Европе фиксация прибыли может притормозить этот процесс, особенно учитывая близость поддержки в районе $1.0900, попытки восстановления, вероятно, продолжат привлекать интерес к продаже. Они отмечают, что поток данных из США сегодня оказался заметно лучше прогнозов, при этом следует обратить внимание на то, что помимо резкой корректировки оценки роста ВВП США в четвертом квартале, важным событием стал пересмотр данных по потребительским расходам, которые, несмотря на сокращение оценки личных доходов были скорректированы в большую сторону.

Отчет в определенной степени повлиял на ожидания ужесточения политики в США: если, судя по фьючерсам на ставку по федеральным фондам, вероятность ее повышения в марте на 0.25% оценивается менее чем в 10%, то вероятность такого события в июле возросла с 20% до 31%. Дилеры отмечают, что поступление свежих позитивных сюрпризов со стороны экономических отчетов из США может поддержать дальнейшее возрождение надежд на продолжение цикла ужесточения политики ФРС и подтолкнуть евро/доллар еще ниже. Вместе с тем, следует иметь в виду, что позитивная для медведей динамика спрэдов доходности (по 2-летним бумагам составляет 1.34%, приближаясь к максимумам декабря в районе 1.42%) базируется еще и на падении доходности по немецким бумагам - здесь сказывается рост надежд на развитие политики отрицательных ставок со стороны ЕЦБ. Медведи по евро/доллару в ближайшее время могут продолжить наступление, однако по мере приближения 10 марта (да 16 марта пройдет заседание ФРС) они, вероятно, умерят свои аппетиты

Затухающие попытки роста не зря беспокоили быков: негативный настрой заметно усилился после неудачного штурма $1.3850, и поддержка в районе C$1.3660 была взята, а улучшение динамики цен на нефть устранило последние сомнения продавцов. Пару сегодня выкупают на спадах к C$1.3500, но медведи продолжают настойчиво напирать, и падение и этой линии обороны выглядит весьма вероятным. Дилеры отмечают, что следом за крупными бидами в области С$1.3510/00 скрываются стопы, но предупреждают, что участники рынка в преддверии выходных могут проявить осторожность. Между тем, стоп-ордера краткосрочных счетов видны следом за оферами в районе C$1.3580, и прорыв выше может обеспечить импульс для восстановления к C$1.3600/05 и C$1.3625. Впрочем, попытки роста в направлении C$1.3640/60 в свете последних изменений в технической картине следует воспринимать как хорошую возможность для возобновления продаж с расчетом на движение в направлении C$1.3155.

Доллар усилил рост после выхода второго релиза по ВВП США, который реанимировал ожидания возможного ужесточения политики ФРС в 2016 году. Реальный ВВП США в четвертом квартале 2015 года, согласно второй оценке, вырос на 1% в годовом выражении, хотя аналитики ожидали цифру роста в 0,4%. Ранее сообщалось о росте на 0,7%. В третьем квартале ВВП США рос на 2%. Реальные темпы роста потребительских расходов в четвертом квартале замедлились до 2% с 3% кварталом ранее. В 2015 году в целом американская экономика выросла на 2,4% второй год подряд, как и сообщалось в январе. Главным фактором улучшенного пересмотра динамики ВВП стало увеличение товарных запасов компаний. В 2016 году экономисты ждут усиления роста американской экономики в силу того, потребители, нашедшие работу, увеличить совокупные расходы, чему будет способствовать и подешевевшее топливо. Товарные запасы увеличились в октябре-декабре на $81,7 млрд в пересчете на годовые темпы, их отрицательное влияние на рост ВВП составило всего 0,14 процентного пункта (п.п.), а не 0,45 п.п., как было объявлено ранее.

"Потребители останутся сильнейшей основой экономики, но рост их расходов в этом году может быть более умеренным", - отметила экономист Wells Fargo Securities Сара Хаус. В 4 квартале темпы роста потребления, на долю которого приходится почти 70% ВВП США, пересмотрены с 2,2% до 2%. Потребительский сектор добавил 1,38 п.п. к росту экономики. Внешняя торговля ухудшила рост экономики на 0,25 п.п., а не 0,47 п.п. Также доклад Минторга отразил пересмотренные данные о доходах населения, которые были менее оптимистичными, чем сообщалось в январе. Повышение зарплат по сравнению с предыдущим кварталом пересмотрено со $103,9 млрд до $78,2 млрд Рост индекса Core PCE (Personal Consumption Expenditures, Excluding Food &Energy), за которым тщательно следит Федеральная резервная система при оценке рисков инфляции, в 4 квартале замедлился до 1,3% с 1,4% кварталом ранее, а не до 1,2%, как было объявлено ранее.

Евро/доллар торгуется сейчас на $1.0962 по сравнению с $1.1015 до выхода данных по ВВП и базовому PCE. Следующая поддержка находится на уровне $1.0955/50, то есть в районе 100-дневного скользящего среднего значения. Сопротивление находится на уровне $1.1002/05, в районе предыдущих минимумов, а затем на $1.1020, в районе максимума шипа, сформированного перед выходом данных. Негативным фактором для евро стали также слабые данные по инфляции в крупнейших экономиках еврозоны. Как стало известно в пятницу, во Франции в феврале потребительские цены снизились на 0,1% в годовом выражении. В Испании зафиксирована дефляция в размере 0,9%. Окончательные данные по Германии также вышли немного ниже ожиданий аналитиков: + 0.4 % м/м/0.0 % г/г при прогнозах + 0.5 % м/м/+0.1 % г/г. "Данные об инфляции во Франции, Испании и Германии довольно слабые, что говорит о возросшем дефляционном давлении", - отметил аналитик Deutsche Asset & Wealth Management Дирк Ауфдерхайде. Фунт торгуется на $1.3930, и прежний внутридневной минимум $1.3942 рассматривается теперь как краткосрочное сопротивление. Сильная поддержка находится на уровне $1.3900, которая является минимумом 25 февраля

Глава Банка Англии Марк Карни много обещает, но способен ли он подкрепить свои слова делом? Выступая в начале саммита министров финансов и лидеров стран Большой Двадцатки в Шанхае, председатель Банка Англии предупредил о том, что не стоит пытаться сгладить последствия экономического спада через девальвацию валюты. По его словам, бесплатный сыр бывает только в мышеловке. Между тем Европейский центральный банк и Банк Японии уже ввели у себя отрицательные процентные ставки и вывели конкурентную девальвацию на новый уровень. Предполагается, что их валюты будут снижаться, поскольку трейдеры закладывают в цены вероятность введения новых стимулов; в этом нет ничего особенного, когда есть место для маневра, но когда ставки уже около нуля, обстановка начинает накаляться. «Мы должны понимать, насколько важно избежать ловушки ликвидности на мировом уровне. И не попасть в яму, которую вырыли для соседа», — заявил Карни.

Минуточку, а какая валюта подешевела больше других в этом году? Уж не фунт ли? Отчасти снижение британской валюты связано с запланированным на июнь референдумом по вопросу членства Великобритании в Европейском Союзе, но нельзя сбрасывать со счетов и реакцию инвесторов на комментарии чиновников из Банка Англии, которые резко снизили вероятность повышения ставки и начали намекать на возможность ее снижения. И последние рассуждения на эту тему служат наиболее ярким доказательством. Вплоть до прошлой недели перспектива снижения ставки в Великобритании казалась весьма отдаленной, и притянутой за уши боязливыми трейдерами, склонными к бегству от риска.

Но уже на этой неделе три члена Комитета по монетарной политике, включая самого Карни, активно сокрушаются по поводу внешних рисков и намекают на то, что у Банка еще есть возможность ослабить политику при необходимости. И вот трейдеры уже сомневаются, что ставка будет повышена ранее 2019 года, а фунт быстро падает к минимальным уровням с 2009 года. «С точки зрения отдельно взятой страны, это, возможно, привлекательный способ поднять активность, но с точки зрения всего мира, подобная политика приведет к экспорту избыточных сбережений и ослаблению внешнего спроса, что, в конечном счете, станет игрой с нулевым итогом», — добавил Карни. И в этом с ним сложно не согласиться. Остается только надеяться, что он последует собственному совету, когда будет принимать решение по монетарной политике.

Это финансовая холодная война — ни много, ни мало. Можно найти бесконечное множество причин сократить объемы добычи, при этом все крупные добывающие страны страдают от падения выручки. Кому-то приходится тяжелее, кому-то легче, но исход войны зависит от множества нюансов и бесконечного числа переменных. Себестоимость добычи и уровни безубыточности, о которых так любят рассуждать аналитики, на самом деле, не более чем простая математика, которой для полноты картины не хватает пары-тройки штрихов. Вычислить безубыточную цену довольно сложно, в том числе и потому, что она все время меняется. Правительства стран ОПЕК сокращают бюджеты, урезают расходы на соц. обеспечение и замораживают крупные проекты, чтобы снизить уровень безубыточности. Независимые производители также сокращают расходы и откладывают инвестиции в развитие до лучших времен. Поэтому уровень безубыточности, иллюзорен, как линия горизонта.

По данным Rystad Energy, в Саудовской Аравнии и Кувейте самая низкая себестоимость добычи в мире — около 10 и 8.5 долларов за баррель соответственно. Объединенным Арабским Эмиратам, чтобы добыть баррель нефти, нужно потратить чуть более 12 долларов, примерно такая же картина в Иране, хотя иранские власти утверждают, что будут добывать нефть и за один доллар. Но это лишь стоимость извлечения природного ископаемого из недр земли. Между тем у государственных нефтедобывающих компаний, как правило, куда больше обязанностей. Они финансируют щедрые расходы своих правительств, поэтому оценки уровня безубыточности, теоретически, должны учитывать и эти обязательства.