Первый понедельник года стал для развивающихся рынков по-настоящему «черным»: фондовые индексы развивающихся стран рухнули на максимальную с августа величину (прим. ProFinance.ru: в среднем больше, чем на 2%), торги акциями в Китае были остановлены, а Ангола девальвировала национальную валюту на 15%, что стало антирекордом последних 14 лет. Как следует из опубликованных сегодня в Китае данных, производственная сфера в стране сокращается пять месяцев подряд, что является наиболее продолжительным периодом с 2009 года. «Начало года ознаменовалось целым потоком плохих экономических и геополитических новостей». – отмечают в One Asset Management. – «Дальнейшее замедление в Китае негативно скажется на экономике других развивающихся стран». «Китай и действия FOMC продолжат оставаться ключевыми драйверами для развивающихся рынков», - считают в лондонском Amiya Capital. – «Если выбирать между соответствующими фондовыми рынками, то нам больше всего нравятся индийские, индонезийские и российские активы». Отметим, что подешевели сегодня и валюты развивающихся стран, сводный индекс которых достиг очередного исторического минимума

В 2016 году BOA Merrill Lynch остаются убежденными медведями по евро/доллару, банк продает пару на росте и фиксирует прибыль в удобный момент. Они не исключают вероятность краткосрочного роста евро, при этом динамика может усугубиться за счет текущего медвежьего позиционирования. «Мы сохраняем свой долгосрочный медвежий прогноз по евро и полагаем, что к концу 2016 года евро/доллар спустится к отметке 0.95», — отметили в банке. «По нашим оценкам равновесный курс для евро/доллара составляет 1.16, однако мы считаем, что пара упадет ниже паритета за счет значительной разницы в динамике объема производства в США и Еврозоне», — пояснили аналитики BOA Merrill Lynch.

Крона снова растет. И на этот раз все серьезно, несмотря на то, что шведская валюта немного сдала позиции в понедельник после того, как регулятор на внеочередном заседании принял решение о возможности проведения «немедленных интервенций на валютном рынке» с тем, чтобы гарантировать рост инфляции. Буквально перед новым годом центральный банк делал уже подобное предупреждение — далеко не первое в своем роде. В протоколе ноябрьского заседания заместитель председателя Риксбанка Пер Янссон открыто интересовался, воспринимает ли рынок заявления Центробанка серьезно. Однако давление усиливается. Крона, в конечном счете, закончила день в плюсе, несмотря на вербальные атаки Риксбанка. За один евро сейчас можно купить 9.1793. Внутридневной минимум в паре евро/крона зафиксирован на уровне 9.15

По мнению валютных стратегов Morgan Stanley, наиболее прибыльным трейдом этой недели может стать продажа аусси/иены. «Скорее всего, ситуация в китайской промышленности продолжит ухудшаться, что приведет к дальнейшему росту антирисковых настроений», - пишут эксперты банка. – «Статья в China’s People’s Daily, официальном печатном издании ЦК КПК, озаглавленная «традиционная теория Кейнса имеет свой предел», призывает к структурным реформам. Слабость сырьевого сектора за пределами нефтяного, а также продолжающаяся девальвация юаня являются медвежьими факторами для аусси. Соответственно, мы рекомендуем продавать аусси/иену на текущих уровнях с целью Y82.00».

На этой неделе наша торговая система G10 FX Financial Scorecard рекомендует к покупке: норвежскую крону, франк и шведскую крону, а к продаже: фунт, иену и киви (вес в общем портфеле указан в таблице ниже). Рекомендации прошлой недели привели к убытку в размере 0.6%. Наиболее убыточными оказались продажи франка и норвежской кроны. Следующие сигналы модели будут опубликованы 11 января.

Сигналы модели G10 FX Financial Scorecard формируются (на входе) с использованием 4 параметров:

1. Технический анализ (MACD2); 2. Процентные ставки (однолетние свопы); 3. Премия за риск (подразумеваемая волатильность); 4. Позиционирование участников рынка.

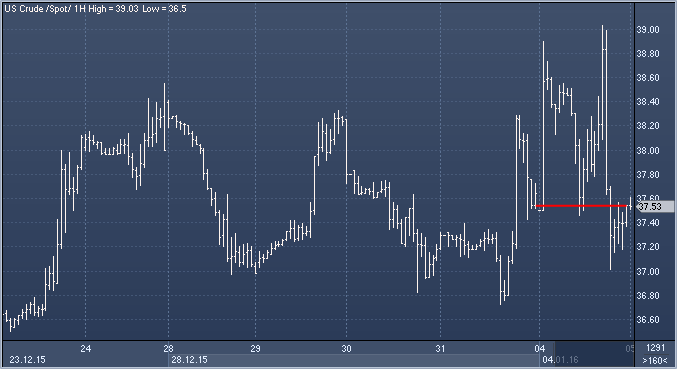

После крайне волатильной сессии понедельника котировки Brent и WTI завершили день неподалеку от уровней закрытия 31 декабря. «Геополитические риски немного преувеличены», - считает Джин МакГиллиан, старший аналитик Tradition Energy. – «Внимание участников рынка сфокусировано на фундаментальных факторах, таких как соотношение спроса и предложения. Переизбыток последнего перевешивает все геополитические риски, поэтому давление на цены, вероятно, сохранится». Однако есть и другое мнение. «Существует угроза серьезных перебоев в поставках», - говорит Карл Лари, глава нефтегазового отдела консалтинговой компании Frost & Sullivan. – «В случае усугубления конфронтации нефть может легко взлететь до $50». Отметим, что, по данным EIA, в 2014 году на Ближний Восток приходилось около 30% мировой добычи нефти. Иран и Саудовская Аравия расположены на противоположных берегах Персидского залива, являющегося местом максимальной концентрации нефтяных танкеров. Через Ормузский пролив, соединяющий Оманский залив на юго-востоке с Персидским заливом на юго-западе, ежедневно транспортируются около 17 млн баррелей нефти.

Главным событием финансовых рынков в 2015 году безусловно стал обвал цен на нефть на 30%, которому предшествовало падение на 50%. Однако усиление геополитической напряженности на Ближнем Востоке спровоцировало хрестоматийное восстановление: в понедельник нефть марки Brent подорожала почти на 5%. Житейская мудрость гласит: нефть нужно покупать при первых признаках кризиса на Ближнем Востоке, который потенциально способен привести к сокращению объема поставок. Но насколько уместен этот стереотип в нынешних условиях? Не может ли конфликт между Ираном и Саудовской Аравией привести к увеличению поставок и, соответственно, дальнейшему падению цен на нефть? Лесли Гелб, специалист по внешней политике, в августовском интервью агентству Bloomberg, говорил о том, что политика определяет цены на нефть, а не стоимость нефти диктует политику в регионе, особенно сейчас, когда Ирану удалось договориться с США об отмене санкций в связи со своей ядерной программой.

Он весьма подробно разъяснил, что Саудовская Аравия боится роста благосостояния в Иране больше, чем собственных проблем, и поэтому готова выкачивать из своих скважин столько нефти, сколько нужно, чтобы не позволить иранским лидерам заработать те нефтедоллары, на которые они рассчитывают. Следует отметить, что анализировать динамику цен на нефть гораздо сложнее, чем на любой другой сырьевой актив. Последние события напоминают нам о том, что последствия падения цен на нефть еще в полной мере не отразились на финансовом и геополитическом ландшафте. В этом плане у нас еще все впереди. Нефть — это смазочное вещество для мировой экономики, предполагается, что ее дешевизна должна восприниматься как всеобщее благо. Снижение цен на этот ресурс теоретически означает, что те доллары, которые должны были утечь в Персидский залив или в некоторые вполне определенные карманы, например, хеджевых фондов, и футболистов Манчестера (клуб принадлежит одному состоятельному шейху), теперь попадут автолюбителям, авиапассажирам и правительствам бедных стран.

Однако мир пока так и не увидел своих нефтяных дивидендов. Это связано с тем, что неблагоприятные последствия, связанные с сокращением масштабных капиталовложений в энергетическом секторе, перевешивают положительный эффект экономии для потребителей, заправляющих свои автомобили. Экономисты крупной частной акционерной компании Carlyle Group связывают неожиданное замедление темпов роста мировой экономики в 2015 году именно с сокращением капиталовложений на фоне падения стоимости сырьевых активов. Их исследование показало, что мы недооценивали огромное влияние инвестиций в горнодобывающем и энергетическом секторах на мировую экономику в целом. С 2000 по 2012 годы капиталовложения в этих отраслях достигли 40% от общего мирового объема капитальных инвестиций. В США на долю энергетики за период с 2009 по 2014 год приходилось 70% всех инвестиций в основные средства.

Данные, полученные Carlyle, свидетельствуют, что 30%-ное сокращение заказов, связанных с энергетической отраслью, способно повергнуть американский промышленный сектор в состояние рецессии. Даже рост продаж автомобилей в США на 7% за первые восемь месяцев 2015 года не смог предотвратить сокращение объема промышленного производства. Падение цен на нефть, возможно, способствовало увеличению продаж автомобилей, однако в целом американские потребители по-прежнему крайне осторожны в своих тратах. Джейсон Седави из Decisive Asset Management отмечает, что снижение стоимости нефти «помогло поднять отложенные расходы потребителей на дом и автомобили, но при этом сократились расходы на мелкие покупки».