«Это третье по величине ралли доллара», — отмечает Марк Чандлер, глава отдела валютной стратегии в Brown Brothers Harriman & Co. «Полагаю, ралли доллара имени Обамы основано на дивергенции монетарной политики». В 2016 году американская валюта продолжит расти против основных конкурентов кроме канадского доллара, британского фунта и норвежской кроны; согласно прогнозам агентства Bloomberg, наиболее значительных успехов она добьется в парах с новозеландским и австралийским долларами, а также швейцарским франком

Между тем, реальный индекс доллара, взвешенный по торговле, и без того растет уже три года — это средний курс доллара за месяц против основных валют стран торговых партнеров США, рассчитываемый Федрезервом с 1973 года, спустя два года после того, как президент Ричард Никсон объявил об отказе от привязки курса доллара к золоту. Два других продолжительных периода роста доллара были зафиксированы в 1980-х и 1990-х годах.

Доллар рос шесть лет подряд с 1979 по 1984 года; Рейган сел в президентское кресло в 1981 году и сократил налоги, а Федрезерв в ту пору поднял ставки. Затем в период с 1996 года по 2001 года — доллар рос пять из шести лет при президенте Клинтоне на фоне экономического подъема. «Динамика доллара может длиться годы», —уверяет Грэг Андерсон, глава отдела валютной стратегии в Bank of Montreal в Нью-Йорке. «И инвесторам по-прежнему нужно считаться с трендом».

Текущее ралли началось в 2013 году, когда Федрезерв начал отказываться от своей программы монетарных стимулов, которую Центробанк проводил в период рецессии 2007-2009 годов; тогда же поползли слухи о том, что в ближайшее время регулятор начнет повышать ставку. В результате валюта начала укрепляться, потому инвесторы надеялись на более высокую доходность от своих инвестиций в долларовые активы по сравнению с валютами других развитых стран. В прошлом месяце Федрезерв наконец-то поднял ставку на четверть процента впервые почти за десять лет, а также опубликовал прогнозы, которые подразумеваютговые повышения в течение года на фоне дальнейшего восстановления экономики. «Ни какая другая страна не сможет угнаться за США в этом плане», — отмечает Чандлер. «Это значит, что доллар продолжит расти против большинства валют».

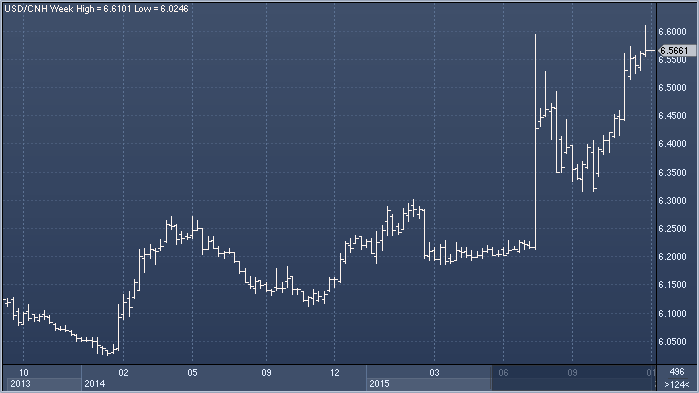

Наш прогноз составляет +225 000 (прим. ProFinance.ru: средний прогноз составляет +200 000). Главной рекомендацией на эту неделю является покупка доллар/юаня, учитывая растущий акцент в речах китайских чиновников на стабилизацию курса китайской валюты, взвешенного по объему внешней торговли.

Ушедший 2015 год выдался тяжелым для многих стран. Бразилия впала в рецессию, китайская экономика столкнулась с первым действительно серьезным препятствием после сорока лет стремительного роста. Еврозоне удалось избежать коллапса из-за греческого кризиса, однако экономика региона по-прежнему пребывает в состоянии стагнации, которая имеет все шансы войти в историю как потерянное десятилетие. В Соединенных Штатах 2о15 год должен был стать завершающим в Великой рецессии, начавшейся в 2008 году; однако процесс восстановления по-прежнему вызывает много вопросов. На самом деле, Кристин Лагард, управляющий директор Международного валютного фонда назвала текущее состояние мировой экономики «новой посредственностью». Другие возвращаясь к пессимистичному настрою, доминировавшему после окончания Второй мировой войны, боятся, что мировой экономике угрожает депрессия или, в лучшем случае, затяжная стагнация. В начале 2010 года в своей книге, посвященной событиям, которые привели к Великой рецессии, я предупреждал о том, что без адекватной реакции со стороны властей мир рискует впасть в состояние «большого недуга». Увы, я был прав: мы не сделали то, что от нас требовалось и все закончилось именно так, как я и предполагал.

Экономику этого бездействия понять несложно, кроме того, у нас есть масса доступных средств, чтобы излечиться от упомянутого «недуга». Мир столкнулся с дефицитом совокупного спроса, обусловленного растущим неравенством в сочетании с бездумной волной фискальной консолидации. Те, кому посчастливилось оказаться на вершине, тратят гораздо меньше тех, кто прозябает на дне, таким образом, деньги поднимаются вверх, а спрос спускается вниз. А страны со стабильными внешними профицитами, такие как Германия, вносят весьма ощутимый вклад в ключевую проблему недостатка спроса на мировом уровне. В то же время Штаты, в отличие от Европы, страдают лишь от легкой формы фискальной консолидации. На самом деле, в государственном секторе США сейчас работает на 500 тыс. человек меньше, чем до кризиса. Учитывая темпы экспансии государственной занятости, существовавшей до 2008 года, их должно было бы быть на 2 млн. больше.

Более того, многие страны мира столкнулись с необходимостью структурных трансформаций: начиная с перехода от сектора обрабатывающей промышленности к сектору услуг в Европе и Америке и заканчивая переходом от экспортно-ориентированного роста к экономике, основанной на внутреннем спросе в Китае. Экономики Африки и Латинской Америки с наиболее сильной зависимостью от природных ресурсов, не сумели воспользоваться преимуществами сырьевого бума, вызванного экономическим подъемом в Китае, и не диверсифицировали свои экономики; теперь им приходится расплачиваться за это, выживая в условиях падения цен на основные экспортные активы. Рынки никогда не умели проводить такие структурные трансформации самостоятельно и без особенных потерь. В мировой экономике множество неудовлетворенных потребностей, способных стимулировать рост. Одна только инфраструктура может поглотить инвестиции на триллионы долларов, и это относится не только к развивающемуся миру, но и к США, где уже многие десятилетия наблюдается недостаточное финансирование базовых инфраструктурных проектов. Более того, всему миру нужна модернизация в условиях новой реальности, тесно связанной с глобальным потеплением.

Наши банки сумели выбраться из ямы и теперь относительно стабильны, однако они наглядно показали, что не способны выполнять свои задачи. Они преуспели в эксплуатации и рыночных манипуляциях, но не сумели выполнить свои основные функции посредников. Между долгосрочными сберегателями (например, фондами государственного благосостояния и теми, кто копит деньги на пенсию) и долгосрочными инвестициями в инфраструктуру стоит наш близорукий и неработоспособный финансовый сектор. Бывший глава Федрезерва Бен Бернанке однажды заявил, что мир страдает от переизбытка сбережений. Он был бы прав, если бы эти мировые сбережения использовались бы для инвестиций в строительство бюджетного жилья в Неваде. Но в реальном мире нам не хватает денег; даже проекты с высокой социальной отдачей зачастую не могут получить финансирование.

Единственный способ излечить недуг мировой экономики — поднять совокупный спрос. В этих целях не помешает перераспределение доходов и глубокие реформы финансовой системы, не только для того, чтобы защитить всех нас от непредвиденных последствий, но и для того, чтобы заставить банки и другие финансовые институты делать то, для чего они изначально были созданы: использовать долгосрочные сбережения для удовлетворения долгосрочных инвестиционных потребностей. Однако некоторые наиболее значимые проблемы потребуют государственных инвестиций. Такие расходы потребуются в сегменте инфраструктуры, образования, технологий, экологии и для реализации структурных трансформаций, необходимых во всех уголках земли. Проблемы, с которыми столкнулась мировая экономика, на самом деле вовсе не экономического свойства, они идут от политики и идеологии. Частный сектор создал неравенство и экологическую деградацию, и теперь нам приходится с этим бороться. Рынки не смогут самостоятельно устранить эти и другие созданные ими критические проблемы, а также восстановить процветание. Нужны проактивные государственные политики.

Это значит, что нам нужно наконец-то преодолеть свой фетишизм в отношении дефицитов. Такие страны как США и Германия могут брать займы с реальной отрицательной долгосрочной ставкой, чтобы вкладывать средства в необходимые инвестиционные проекты. В большинстве других стран доходность инвестиций в гос. облигации в значительной степени превосходит стоимость финансирования. Для тех, кто столкнулся с такой проблемой, тоже есть выход, он базируется на уже не новом принципе мультипликатора сбалансированного бюджета: увеличение государственных расходов сопровождается соответствующим повышением налогов, что ведет к стимулированию экономики. К сожалению, многие страны, включая Францию, вовлечены в прямо противоположные процессы. Оптимисты считают, что 2016 год будет лучше, чем 2015. Возможно, так оно и будет, но улучшения будут едва различимы. Если мы не устраним проблему дефицита совокупного мирового спроса, период «большого недуга» затянется надолго.