Но на авансцене все-таки не статистика, а Федрезерв. Ожидания рынка по поводу завтрашнего повышения ставки растут – сейчас они оцениваются в 79% при том, что месяц назад эта цифра составляла 64%.

Макроэкономической статистики сегодня будет немного. Во второй половине дня США представят отчет по инфляции в ноябре, где, согласно ожиданиям, индекс потребительских цен покажет нулевое изменение. Месяцем прежде CPI прибавил 0,2%. Пару месяцев назад Федрезерв исключил низкую инфляцию из перечня рисков, которые обычно озвучивал в комментариях по итогам очередного заседания. Но это не значит, что нестабильный тренд в инфляции, одном из важнейших показателей здоровья любой экономики, не стоит принимать во внимание. Слабая инфляция не позволит ФРС быстро и последовательно повышать ставку.

Пара евро/доллар проведет торги вторника в диапазоне 1,0969–1,1050. Интереснее разворачиваются события в рублевых парах. Здесь продолжается идеальный шторм, доллар/рубль проторгуется сегодня в пределах отметок 70,20–72,00. Евро/рубль останется в пределах 77,20–78,00. Если не появится принципиально новой торговой информации, конкретно сегодня рынки капитала предпочтут не рисковать

На локальном валютном рынке при открытии вчерашних торгов рубль продолжил демонстрировать ослабление позиций, находясь под давлением негативной конъюнктуры на сырьевых площадках. Следует отметить, что котировки нефти в рамках дневной сессии достигали уровня $36,42 за баррель, курс доллара при этом достигал 71,21 руб. Последующая небольшая стабилизация котировок нефти до уровня $38 за баррель позволила рублю немного укрепиться. По итогам торгов курс доллара составил 70,74 руб. Прошедшие вчера аукционы валютного РЕПО сроком на 28 дней и 1 год отразили сохранение слабого спроса на валюту. При этом участники рынка практически проигнорировали годовой аукцион, выбрав всего $200 млн из $1 млрд.

Сегодня, на наш взгляд, рубль будет дрейфовать без ярко выраженного тренда. Курс доллара продолжит удерживаться в диапазоне 69,80–70,60 руб. При этом мы не исключаем, что в случае появления позитивных сигналов с сырьевых площадок рубль может продемонстрировать укрепление.

На денежном рынке ставки МБК продолжают удерживаться на повышенном уровне. При этом уровень ликвидности в банковской системе продолжает находиться на комфортном уровне

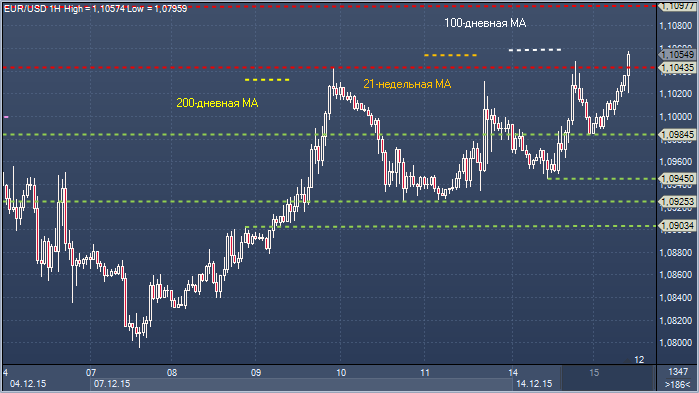

Евро/доллар. Технический взгляд Сопротивление 4: $1.1097 - максимум 28 октября Сопротивление 3: $1.1059 - 100-дневное скользящее среднее значение Сопротивление 2: $1.1053 - 21-недельное скользящее среднее значение Сопротивление 1: $1.1031 - 200-дневное скользящее среднее значение (тестируется) Текущий курс валютной пары: $1.1054 Поддержка 1: $1.0984 - часовая поддержка 14 декабря Поддержка 2: $1.0945 - минимум 14 декабря Поддержка 3: $1.0925 - поддержка на часовом графике 10 декабря, минимум 11 декабря Поддержка 4: $1.0903 - максимум 8 декабря, в настоящее время - поддержка

Комментарий: сохраняется давление на область $1.1031-97, где расположены 21-недельное скользящее среднее значение и 100 — и 200-дневное скользящее среднее значение. Подъему выше 200-дневного скользящего среднего значения не хватало импульса, и быки все еще нуждаются в закрытии выше $1.1097, чтобы перевести внимания к вершине канала ($1.1180) и в целом — к области $1.1306-1.1496. Медведи продолжают пытаться закрыться ниже $1.0903, чтобы положить конец бычьим надеждам и сместить внимание обратно к области $1.0690-1.0788, где проходит 21-дневное скользящее среднее значение ($1.0765).

После просадки глобальные рынки и цены на нефть стабилизировались в ожидании решения ФРС по процентной ставке (двухдневное заседание начнется сегодня). На рынках ожидается рост волатильности – трейдеры будут отыгрывать поступающие слухи и факты, а портфельные инвесторы искать подешевевшие активы. Кроме того, сегодня состоится экспирация большинства декабрьских контрактов на российском срочном рынке, что усилит волатильность. Также госсекретарь США Джон Керри прибыл в Москву с рабочим визитом (планируется встреча с министром иностранных дел Сергеем Лавровым), а в Китае стартует саммит ШОС (планируются встреча Дмитрия Медведева с председателем КНР Си Цзиньпином). Сегодня ожидается выход блока макроданных (немецкий индекс потребительских настроений ZEW, индекс деловой активности в производственной сфере ФБР Нью-Йорка). Тем не менее влияние этих факторов, вероятно, будет ограниченным, поскольку в центре внимания – ФРС. Американский рынок акций завершил вчерашний день ростом (DJIA: +0,60%, S&P: +0,48%). Азиатские индексы сегодня утром также преимущественно повышаются (Hang Seng: +0,45%, Shanghai: +0,09%, Nikkei: -1,12%); фьючерсы на S&P 500 растут (+0,22%). Фьючерсы на нефть Brent торгуются на уровне $37,75 за баррель, ниже открытия

Фунт/доллар. Технический взгляд Сопротивление 4: $1.5322 - 200-дневное скользящее среднее значение Сопротивление 3: $1.5240 - 11 декабря максимум Сопротивление 2: $1.5232 - 55-дневное скользящее среднее значение Сопротивление 1: $1.5205 - часовое сопротивление 14 декабря Текущий курс валютной пары: $1.5144 Поддержка 1: $1.5149 - часовая поддержка 15 декабря (тестируется) Поддержка 2: $1.5110 - минимум 10 декабря Поддержка 3: $1.5091 - часовое сопротивление 7 декабря, теперь поддержка Поддержка 4: $1.5036 - переменная часовая поддержка / сопротивления

Комментарий: быки готовы закрыться выше пятничного максимума $1.5240, чтобы подтвердить пробой 55-дневного скользящего среднего значения. Это положит конец медвежьим надеждам и сместит фокус к слоям сопротивления $1.5322-1.5360, где находится верхняя граница Боллинджера, 100- и 200-дневное скользящее среднее значение. Поддержка на $1.5110 остается ключевой. Медведи нуждаются в закрытии ниже, чтобы подтвердить медвежий уклон рынка и сдвинуть фокус обратно к области $1.4856-94.

Торговая активность на рынке ОФЗ на прошлой неделе, как и неделей раньше, была низкой. Иностранные инвесторы заняли выжидательную позицию, тогда как локальные игроки, в основном банки, не спешили ни покупать (поскольку бумаги еще не выглядят достаточно привлекательно для покупки), ни продавать (из-за ограниченности нового предложения). По данным Чикагской товарной биржи (CFTC), чистая рублевая позиция, которая в октябре впервые с июля стала длинной, в последнее время начала сокращаться. Однако пока длинные позиции преобладают, что, вероятно, поддержало рынок ОФЗ на прошлой неделе: несмотря на падение цены нефти Brent на 12%, котировки длинных бумаг снизились всего на 0,5 п.п.