В первой декаде декабря мировые цены на нефть продолжали снижаться в результате сохраняющегося избытка поставок на мировом рынке и высоких запасов в нефтехранилищах. В своем декабрьском отчете IEA сократило оценку избытка нефти на мировом рынке на конец третьего квартала 2015 года до 1,5 млн барр./сутки. Запасы в странах ОЭСР продолжают накапливаться, хотя темпы роста существенно снизились.

Основным событием в прошедший период стало заседание стран ОПЕК в Вене, прошедшее 4 декабря 2015 года и не принесшее рынку ничего нового, кроме дополнительной волатильности. В своем декабрьском отчете ОПЕК значительно повысила прогноз сокращения добычи в странах вне ОПЕК в 2016 году, рассчитывая на выбытие из рынка производителей с высокой себестоимостью. Прогноз спроса на нефть ОПЕК был повышен до 30,82 млн барр./сутки. Запасы нефти в США на прошедшей неделе показали снижение, что немного поддержало цены на сорт WTI, хотя вышедшие данные крупнейших аналитических агентств, особенно ОПЕК, показали в целом пессимистичное будущее. Цены на нефть сорта WTI в прошедший период понизились до уровня $36,12, спред между сортами Brent и WTI составил $2,8/барр.

Неожиданный рост объемов промышленных заказов в Японии и налоговая реформа в Китае оказали в прошедший период небольшую поддержку ценам. В целом рынок нефти в настоящее время находится под негативным влиянием ожидающегося повышения процентной ставки ФРС США, которое может состояться уже на следующей неделе, 15–16 декабря 2015 года. Считается, что это приведет к росту спроса на нефть в мире и исчезновению избытка поставок.

По декабрьским данным IEA, избыток нефти на конец третьего квартала 2015 года составил 1,5 млн барр./сутки вместо 2,4 млн барр./сутки на конец второго квартала 2015 года и 1,6 млн барр. на конец третьего квартала 2015 года, ожидавшихся ранее. Мировая добыча в третьем квартале 2015 года дается на уровне 96,91 млн барр./сутки, а мировое потребление – на уровне 95,43 млн барр./сутки. При этом к концу 2016 года мировое потребление ожидается на уровне 96,71 млн барр./сутки, т.е. рост мирового потребления составит +1,5% к концу 2015 года. Баланс мирового рынка в 2016 году улучшится – снизится уровень запасов, что приведет к сокращению избытка нефти на рынке и поддержит цены

На рынке нефти и на рынках других сырьевых активов доминируют негативные настроения. Ожидания сохранения избыточного предложения в течение еще долгого времени продолжают оказывать давление на цены. Масла в огонь подлила ОПЕК, которая де-факто отказалась от квот на добычу, так как они все равно не соблюдаются, и особого смысла в них нет, а объем добычи в ноябре составил 31,7 млн барр./сутки. И это без учета Ирана, который обещает в скором времени возобновить поставки нефти на мировой рынок. С точки зрения спроса на нефть также были поводы для коррекции. Ужесточение экологических требований в Китае может негативно сказаться на объемах продаж автомобилей (сейчас – на пике) и ожиданиях по росту спроса на нефть в Китае.

Ожидать восстановление цен на нефть стоит во втором–третьем квартале 2016 года, так как уже будет ясен реальный объем добычи нефти в Иране. Также начнется снижение объемов добычи нефти из-за сокращения капитальных издержек, что будет позитивно воспринято рынком. А на неделе самым важным событием будет решение по ставке ФРС США. И хотя оно напрямую не сказывается на спросе и предложении нефти или других сырьевых товаров, ее повышение может вызвать закрытие маржинальных позиций во фьючерсных контрактах. Кроме того, всплеск волатильности на рынках может перекинуться и на сырье

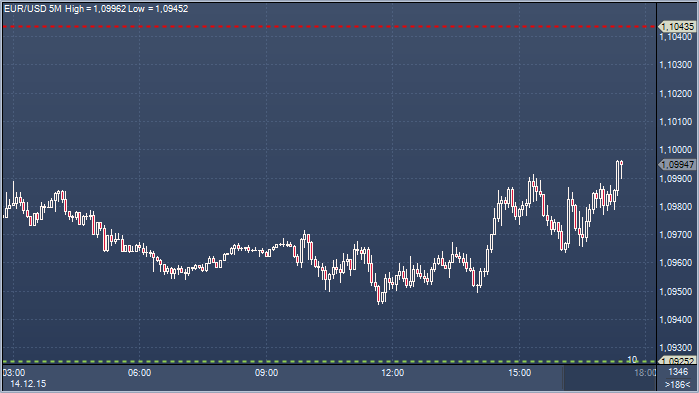

Доллар держится уверенно на торгах в понедельник в ожидании заседания ФРС США, где будет принято решение по базовой ставке. По состоянию на 17.10 мск курс евро к доллару составляет 1.0985 доллара против 1.0991 доллара за евро сессией ранее. Индекс доллара (курс доллара к корзине валют шести стран - основных торговых партнеров США) растет на 0,06% до 97.66 пункта. Курс доллара к иене упал до 120,76 иены за доллар со 120.97 иены за доллар на предыдущем закрытии. По словам аналитика из Сиднея Майкла Маккарти, доллар немного укрепится, а затем скорректируется перед заседанием, так как внимание рынков будет сфокусировано на заявлениях ФРС.

Двухдневное заседание ФРС начнется во вторник, 15 декабря. Ожидается, что регулятор, скорее всего, впервые с 2006 года повысит базовую процентную ставку. Глава ФРС Джанет Йеллен неоднократно намекала на возможное повышение процентной ставки в стране на декабрьском заседании регулятора при условии устойчивых показателей роста экономики страны и сокращения безработицы. Повышение ставки окажет поддержку американской валюте. Согласно котировкам фьючерсов на уровень базовой процентной ставки, вероятность ее подъема американским ЦБ на предстоящем заседании оценивается трейдерами в 76%. "Торги на идее сильного доллара по-прежнему популярны", хотя рынок уже практически учел предстоящее повышение ставки ФРС в валютных курсах, заявил руководитель отдела рыночной стратегии Swissquoate Bank SA Петер Розенштрайх. Долларовый индекс Bloomberg повышается третью сессию подряд.

В то же время, основные валюты также не спешат снижаться. Такая динамика объясняется тем, что ожидания подъема ставки Федрезервом спровоцировали отток средств из сырьевых активов и с рынков акций, поддержав, как евро, так и иену. Валюты стран-производителей сырья продолжают снижаться из-за падения цен на сырье. Так, мировые цены на нефть продолжают стремительно падать в понедельник в преддверии заседания ФРС США. Стоимость февральских фьючерсов на североморскую нефтяную смесь марки Brent падает на 4,02% - до 36.79 доллара за баррель. Цена январских фьючерсов на нефть WTI уменьшалась на 2,98% до 34.64 доллара за баррель (ранее в ходе торгов падала более чем на 3%). Обвал цен на нефтяном рынке усилился после того, как Иран подтвердил намерение увеличить экспорт нефти. "Нет абсолютно никаких шансов" на то, что Иран отсрочит реализацию плана повышения экспорта нефти даже в условиях падения цен на энергоносители, заявил замминистра нефтяной промышленности страны по международным и коммерческим вопросам Амир Хоссейн Заманиния.

Дополнительную поддержку евро оказал президент Европейского центрального банка Марио Драги. В понедельник он заявил, что, согласно его ожиданиям, инфляция достигнет целевого уровня в 2% без лишних задержек после того, как в этом месяце банк принял решение нарастить меры по стимулированию экономики. Драги вновь подтвердил готовность ЕЦБ использовать находящиеся в его распоряжении инструменты денежно-кредитной политики с еще большей интенсивностью, чтобы достичь ценовой стабильность в еврозоне. "В рамках нашего мандата для нас нет ограничений по выбору инструментов денежно-кредитной политики или способу их применения, - сказал он. - У нас всегда есть возможность привести инфляцию к нашему целевому уровню – это наша обязанность и мы это сделаем". Евро немного подрос после его слов.

Осаму Такашима из CitiFX отмечает, что исторически USD/JPY имеет обыкновение снижаться около "6 месяцев или более каждый раз после того, как ФРС начинала цикл повышения процентных ставок", и отмечает, что" на этот раз все может быть по-другому". Citi не "ожидает подобного развития событий, так как не прогнозирует сильную распродажу на рынках облигаций США на сей раз — в отличие от того, как это имело место в прошлом, когда ФРС начинала ужесточать денежно-кредитную политику", говорит он. "Поведение институциональных инвесторов, стремящихся захеджировать свои валютные риски, позволяет сделать заключению, что на этот раз, в отличии от прошлых лет, они, скорее всего, продадут иену (JPY) и купят доллар (USD)",- добавляет Такашима.