Рубль остается под натиском. Слабеющая нефть и сильный доллар не оставляют российской валюте шансов закрепиться у предыдущих отметок. Повестка дня для рубля сейчас определяется преимущественно внешними факторами. Как уже отмечено, в фокусе рынка – доллар и нефть. Однако к этому стоит добавить и ожидания по смягчению ДКП со стороны Банка России на предстоящем заседании, что также не в пользу рубля. А учетом того, что ФРС с большей вероятностью сделает шаг в противоположном направлении, ситуация для рисковых активов еще более щекотлива. Оставшееся время до конца недели достаточно насыщенно информационными потоками, ключевые – заседание ЕЦБ, выступление главы ФРС и отчет по рынку труда США, заседание ОПЕК. Рублю будет сложно оставаться в стороне от этих событий, однако единственным позитивом, который может оказать поддержку национальной валюте – приятный сюрприз от итогов встречи ОПЕК. Безусловно, важным для локальных рынков будет и выступление президента РФ в послании Федеральному собранию, однако реакция рубля на подобные мероприятия, как правило, сдержанная. Рубль краткосрочно видится на отметках 67,5–68,5 руб./долл.

Ситуация на денежном рынке остается достаточно комфортной, краткосрочные ставки продолжают сдержанное движение вниз, Mosprime o/n в районе 11,5%, что ближе к середине коридора ставок ЦБ. Трехмесячный Mosprime остается на уровне 11,8%. Вышедшие данные по инфляции оставляют регулятору возможность сделать шаг по смягчению ДКП на предстоящем заседании, несмотря на сохраняющиеся риски на валютном рынке

Цены на нефть вчера резко снизились. Формальным поводом стали данные по динамике запасов сырой нефти в США, ознаменовавшие десятую неделю роста подряд. Консенсус-прогноз предусматривал снижение запасов на фоне сезонного роста потребления нефтепродуктов. Главной новостью для нефтяного рынка на этой неделе остается саммит ОПЕК. Его решения будут объявлены в пятницу, но уже сейчас появились первые слухи. Так, небольшая коррекция, наметившаяся сегодня утром, была вызвана слухами о том, что Саудовская Аравия подготовила предложения по сокращению нефтяных поставок на мировой рынок, при этом сократить поставки должны также страны, не входящие в картель. Иными словами, Саудовская Аравия по-прежнему не готова терять свою долю рынка. Предложение саудитов едва ли будет поддержано независимыми экспортерами нефти, включая Россию, поэтому на устойчивый рост нефтяных котировок рассчитывать не приходится.

Вчерашние аукционы прошли успешно: удалось реализовать весь предложенный объем 14,2 млрд руб. без предоставления какого-либо ценового дисконта ко вторичному рынку. Спрос на длинные классические ОФЗ 26207 более чем в два раза превысил предложение, доходность по цене отсечения составила YTM 9,48%, при этом последние сделки за день до аукциона проходили с YTM 9,55%. Помимо интереса со стороны нерезидентов (который сокращается по мере ослабления рубля) такое ценообразование (когда доходности длинных бумаг сильно ниже ключевой рублевой ставки и находятся на уровне среднего значения инфляции в РФ за последние семь лет) обусловлено покупками локальных банков, которые в этом году получили дешевую ликвидность от АСВ (в форме прямой докапитализации по аналогии с ВТБ), а также косвенно от бюджета (вместе с довольно интенсивными в этом году госрасходами). Кроме того, с начала года объем размещения классических ОФЗ составил всего 200 млрд руб., в то время как погашено было 518,3 млрд руб. (без учета ГСО), то есть, по сути, произошел выкуп классического госдолга с рынка (это также внесло свои коррективы в ценообразование оставшихся в обращении бумаг). Ситуация изменится или вследствие ослабления рубля (продажи со стороны нерезидентов) и/или увеличения Минфином объема размещения ОФЗ (смещение приоритета от цены к размеру привлеченных средств). Последнее может произойти по мере исчерпания средств в Резервном фонде.

Еще лучше оказался результат размещения ОФЗ 29011 с плавающей ставкой: спрос более чем в три раза превысил предложение, цена отсечения прошла на уровне 101,83% от номинала (6M RUONIA +50 б.п.). Несмотря на то, что эти бумаги по нашему мнению являются справедливо оцененными, мы считаем эти бумаги лучшей альтернативой классическим ОФЗ.

Конъюнктура российского денежно-кредитного рынка вчера немного улучшилась в ответ на минимальные движения ликвидности и приток денег в банковскую систему по каналу бюджета. Уровень краткосрочных процентных ставок опустился в среднем на 10 б.п. На рынке МБК однодневные кредиты вчера обходились в среднем под 11,50% годовых (-10 б.п.), семидневные – под 11,65% годовых (-10 б.п.), а междилерское РЕПО с облигациями на один день – под 11,60% годовых.

Традиционный приток бюджетных денег в банковскую систему в конце года пока еще не был проявлен на внутреннем денежном рынке в полной мере. Объем предложения денег со стороны Центробанка и Казначейства остается умеренным. Таким образом, мы не ожидаем ухудшения рыночных условий и, напротив, ждем снижения краткосрочных рублевых ставок на 20–30 б.п. от текущих значений

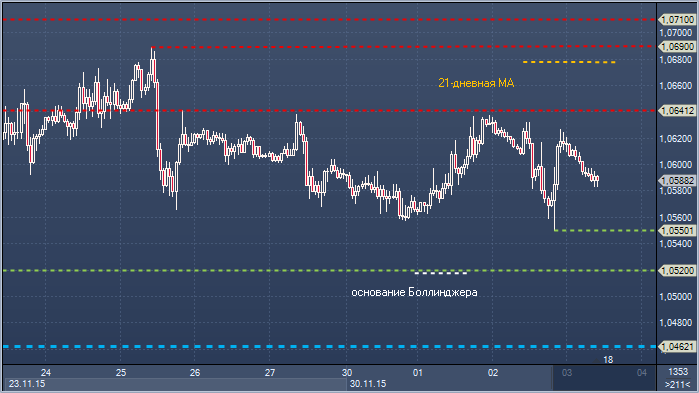

Евро/доллар. Технический взгляд Сопротивление 4: $1.0710 — переменная часовая поддержка / сопротивление Сопротивление 3: $1.0690 - максимум 25 ноября Сопротивление 2: $1.0678 - 21-дневное скользящее среднее значение Сопротивление 1: $1.0641 - часовое сопротивление 25 ноября Цена: $1.0588 Поддержка 1: $1.0550 - минимум 2 декабря Поддержка 2: $1.0520 - месячный минимум 13 апреля Поддержка 3: $1.0462 — минимум года от 13 марта 2015 Поддержка 4: $1.0332 — минимум 2003 от 2 января

Комментарий: отскок от обновленных 7-месячных минимумов зашел в тупик у сопротивления $1.0641, подтверждая значимость этого уровня. Быкам теперь нужно закрытие выше $1.0641, чтобы подтвердить ослабление медвежьего давления, и выше $ 1.0710, чтобы подтвердить прорыв 21-дневного скользящего среднего значения и намекнуть на сдвиг в фокусе рынка на $1.0834. В то время как 21-дневное скользящее среднее значение сдерживает рост, медведи по-прежнему будут сосредоточены на области $1.0462-1.0520 и новых минимумах 2015, что в случае успеха переведет фокуса на тестирование минимума 2003 на $1.0332.

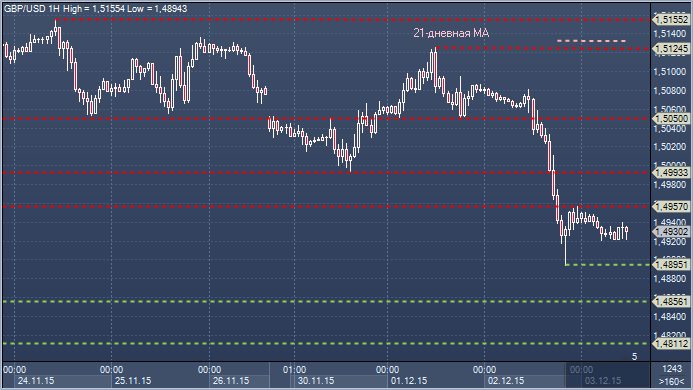

Текущее снижение фунт/доллара, вероятно, является возобновлением долгосрочного даунтренда. Сила и импульсивность медвежьего моментума говорит о том, что в ближайшие дни пара может оказаться на гораздо более низких уровнях. Следующими важными поддержками являются отметки $1.4740 и $1.4565. Возвращение выше $1.5080 отменит этот сценарий.

Фунт/доллар. Технический взгляд Сопротивление 4: $1.5133 - 21-дневное скользящее среднее значение Сопротивление 3: $1.5050 - поддержка на часовом графике 30 ноября, в настоящее время - сопротивление Сопротивление 2: $1.4993 - месячный минимум 30 ноября, в настоящее время - сопротивление Сопротивление 1: $1.4957 - часовое сопротивление 2 декабря Цена: $1.4930 Поддержка 1: $1.4895 - минимум 2 декабря Поддержка 2: $1.4856 - минимум 21 апреля Поддержка 3: $1.4811 - минимум 16 апреля Поддержка 4: $1.4699 - минимум 15 апреля

UOB: в ближайшие дни фунт/доллар может оказаться на гораздо более низких уровнях

UOB: в ближайшие дни фунт/доллар может оказаться на гораздо более низких уровнях