Глава ФРС в Кливленде считает, что рынок труда в США достиг или близок к целевому значению максимальной занятости, которая при этом продолжит расти. Г-жа Местер пришла к выводу, что экономика вполне способна пережить повышение ставки по федеральным фондам без значительных неблагоприятных последствий.

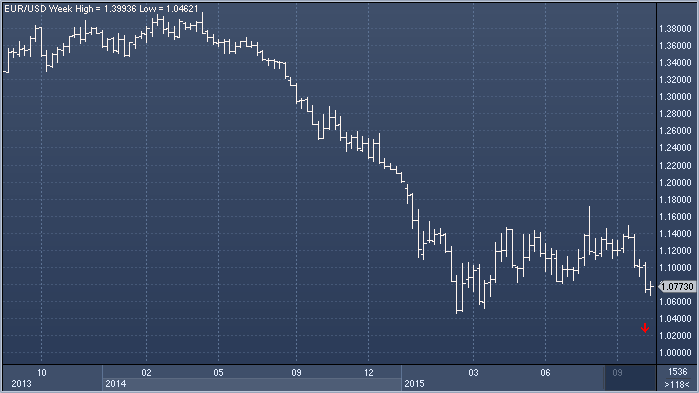

Мы по-прежнему сохраняем медвежий взгляд на евро на фоне ожидаемого увеличения расхождения в денежно-кредитных политиках, что должно привести к ослаблению единой валюты. В перспективе, до декабрьского заседания ЕЦБ рынки, скорее всего, сосредоточат внимание на комментариях Центральных банков. Ранее мы в сторону понижения пересмотрели наши прогнозы по евро, но для этого аппетит инвесторов к риску должен оставаться на хорошем уровне, чтобы единая валюта продолжала использоваться в качестве финансирования в сделках carry.

Мы видим возможности для укрепления иены, которая может выглядеть лучше своих конкурентов из Большой десятки. Снижаются ожидания дополнительных стимулирующих мер со стороны Банка Японии, который отодвинул сроки достижения инфляционных целей. От предстоящей публикации данных по ВВП мы ожидаем увеличение экономического роста, что должно способствовать укреплению иены. В преддверии декабрьского заседания ФРС нам нравится быть в покупках иены, но не против доллара, а в кросс-курсах.

Голубиный тон заявлений Банка Англии, ужесточение бюджетной политики и надвигающиеся разговоры о выходе Великобритании из Европейского союза могут держать стерлинг под давлением продаж. Фунт/доллар становится более чувствительным к ценам на нефть, поэтому мы должны внимательнее следить за взаимосвязью этих активов. Отчет по занятости был неоднозначным. Рост заработных плат замедлился, что может позволить Банку Англии дольше держать низкими ставки. На этой неделе в центре внимания будут инфляционные данные и розничные продажи за октябрь.

Швейцарский франк. Следует быть в лонгах по доллар/франку. Медвежий взгляд

Расхождение в монетарных политиках между ФРС и ЕЦБ оказывает поддержку длинным позициям в паре доллар/франк. Цены находятся вблизи мартовских максимумов, прорыв которых может обеспечить увеличение темпов развития восходящего движения. Стимулирующие меры ЕЦБ в декабре могут спровоцировать Центробанк Швейцарии на снижение ставок в ближайшие месяцы, если он (SNB) увидит опасность увеличения темпов роста франка против евро (падение курса евро/франк).

Новозеландский доллар. Используйте рост для продаж в киви/доллар. Медвежий взгляд

Мы предпочитаем использовать попытки роста в паре киви/доллар, как возможность для продажи. Цены на молочные продукты больше не показывают рост и Резервный Банк Новой Зеландии высказал серьезную озабоченность по этому поводу. Сокращения ставок РБНЗ не требуется для продолжения падения новозеландской валюты, которая традиционно снижается в момент повышения процентных ставок в США. Слабость сырьевых цен должна оказывать поддержку нашему медвежьему взгляду на новозеландский доллар.

В соответствии с нашим базовым сценарием, FOMC повысит ставки на декабрьском заседании, а помешать ему сделать это может ухудшение экономической статистики, снижение цен на сырье, сильный доллар или волатильность на развивающихся рынках. В этом же месяце ЕЦБ, похоже, решится на принятие дополнительных стимулирующих мер. В оставшееся до этих событий время спрос на американскую валюту сохранится, а остальное зависит от того, как рынок отреагирует на решения FOMC и ЕЦБ. Время достижения долларом циклического максимума, впрочем, больше зависит не от непосредственного исхода декабрьского заседания FOMC, а от рыночных ожиданий окончательного значения ставки по федеральным фондам (речь идет о предполагаемом максимуме в рамках данного цикла ужесточения, который, впрочем, еще даже не начался). На наш взгляд, доллар будет расти до конца 2016 / начала 2017 годов.

Валютные стратеги Societe Generale обновили еженедельные данные по валютному позиционированию своего фонда FX Quant Fund, управляемого с помощью автоматической торговой системы, базирующейся на основе оценки дифференциала доходности и моментума.

В рамках данной стратегии мы остаемся в длинной позиции по доллару и высокодоходным валютам («carry»). Крупнейшие покупки открыты в долларе, аусси и индийской рупии. Крупнейшие продажи – в евро, иене и тайваньском долларе. Наиболее отчетливые сигналы, сгенерированные системой: продажа евро/доллара, покупка доллар/шведской кроны и доллар/норвежской кроны. В настоящий момент в стратегиях покупки «carry» мы задействовали: весь максимально допустимый бюджет для валют G10, 25% максимально допустимого бюджета для валют развивающихся стран и 75% максимально допустимого бюджета для азиатских валют.

Рубль дешевеет недостаточно быстро для того, чтобы избежать скорого полного опустошения Резервного фонда, и ЦБ РФ может быть вынужден начать покупать доллары для ускорения этого процесса (прим. ProFinance.ru: в пятницу стоимость Brent в рублях опускалась до отметки 2 909, что оказалось рекордным минимумом с января 2011 года). «К концу следующего года рубль должен подешеветь еще на 14%, чтобы поступлений от продажи нефти хватило для покрытия дефицита бюджета и не пришлось тратить на это Резервный фонд (который сократился с начала года, примерно, на 15%)», - пишут лондонские эксперты Nomura. – «Так или иначе, российская валюта должна подешеветь: либо в результате естественных процессов, либо в результате возобновления покупки валюты Банком России. Перспективы того, что FOMC может повысить ставки уже в декабре, означают, что рубль может подешеветь и в результате общего спроса на доллар. Поэтому Банку России имеет смысл не спешить с активными действиями, направленными на девальвацию рубля, а абсорбировать приток в страну горячих денег и создать более мягкую валютную подушку на будущее». Отметим, что ЦБ РФ не имеет календаря, из которого можно было бы узнать время его будущих выходов на рынок, а в пятницу его глава Эльвира Набиуллина сказала в пятницу в Госдуме о необходимости соблюдать «осторожность» при проведении интервенций.

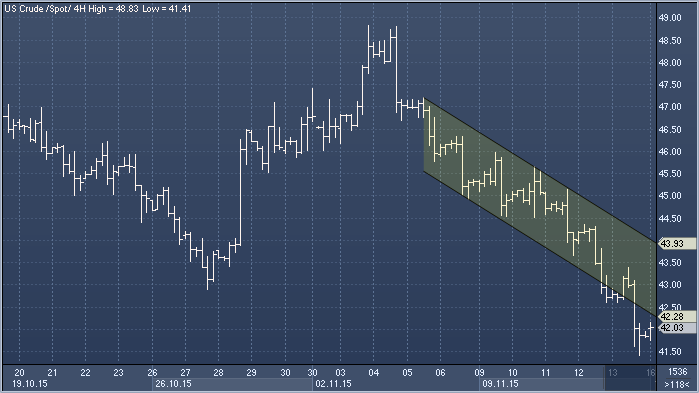

На прошлой неделе быки по нефти потерпели сокрушительное поражение после публикации данных по запасам на первое от API, на второе от DOE и на сладкое – от IEA. Котировки обеих эталонных смесей, Brent и WTI, опустились до двухмесячных минимумов, и мало кто ждет их роста в ближайшей перспективе. «Рост предложения висит над рынком Дамокловым мечом», - отмечает Майкл Корчелли, управляющий хедж-фондом Alexander Alternative Capital. – «Повторный тест области достигнутых в августе шестилетних минимумов может произойти в любой момент, и я не берусь предсказать его исход». «Данные от IEA демонстрируют просто ошеломляющие объемы накопившихся запасов», - говорит Том Финлон из Energy Analytics Group. – «Похоже, что Иран начнет ценовую войну с Россией и Саудовской Аравией, как только вернется на рынок». «Недавнее падение цен заставит Каракас и Тегеран взвыть от боли. Приведет ли это к сокращению объемов добычи или пересмотру квот, совсем неочевидно (прим. ProFinance.ru: 4 декабря в Вене состоится заседание ОПЕК. Ранее Венесуэла уже предлагала изменить стратегию в целях поддержания цен, а 9 ноября генсек ОПЕК заявил о том, что спрос и предложение должны прийти к равновесию в следующем году)», - полагает Майкл Линч из Strategic Energy & Economic Research. Впрочем, в потаенных уголках редких бычьих заповедников все еще иногда можно встретить оптимиста. «Все не так уж и плохо», - говорит Майк Уиттнер из Societe Generale. – «Как только нефтеперерабатывающие предприятия откроются после технических работ, мы увидим сильное падение запасов. Это уже имеет место в США, и скоро то же самое случится в Европе и Азии».

Внешний фон для российского финансового рынка сегодня в начале дня, по нашим оценкам, складывается умеренно негативным. Котировки фьючерсов на нефть марки Brent после снижения на прошлой неделе пытаются удержаться в районе отметки в $45 за баррель. Фьючерсы на ведущие фондовые индексы США несут потери. Основные азиатские фондовые индикаторы большей частью демонстрируют негативную динамику. Вышедшие сегодня данные указали на то, что японская экономика опять вошла в рецессию. Премаркет европейской сессии указывает на понижение основных европейских фондовых индексов в начале дня.

Ведущие европейские фондовые индексы в пятницу снизились. Добавили пессимизма инвесторам более слабые, чем ожидалось показатели динамики ВВП в еврозоне, указавшие на вялый рост европейской экономики, который может стать еще меньше из-за нарастания террористической угрозы перед Рождеством. Наиболее уязвимым выглядит туристический и ресторанный бизнес, снизиться активность потребителей, планирующих теперь больше времени проводить дома.

Евро. Ожидания действий ЕЦБ. Медвежий взгляд

Евро. Ожидания действий ЕЦБ. Медвежий взгляд Иена. Вероятен рост в кросс-курсах. Бычий взгляд

Иена. Вероятен рост в кросс-курсах. Бычий взгляд Фунт стерлингов. Риски возрастают. Медвежий взгляд

Фунт стерлингов. Риски возрастают. Медвежий взгляд Швейцарский франк. Следует быть в лонгах по доллар/франку. Медвежий взгляд

Швейцарский франк. Следует быть в лонгах по доллар/франку. Медвежий взгляд Новозеландский доллар. Используйте рост для продаж в киви/доллар. Медвежий взгляд

Новозеландский доллар. Используйте рост для продаж в киви/доллар. Медвежий взгляд Societe Generale: доллар будет расти еще год

Societe Generale: доллар будет расти еще год

Валютные стратеги Societe Generale обновили еженедельные данные по валютному позиционированию своего фонда FX Quant Fund, управляемого с помощью автоматической торговой системы, базирующейся на основе оценки дифференциала доходности и моментума.

Валютные стратеги Societe Generale обновили еженедельные данные по валютному позиционированию своего фонда FX Quant Fund, управляемого с помощью автоматической торговой системы, базирующейся на основе оценки дифференциала доходности и моментума.