Основными источниками инфляционных рисков остаются дальнейшее ухудшение внешнеэкономической конъюнктуры, сохранение инфляционных ожиданий на повышенном уровне и пересмотр запланированных на 2016-2017 гг. темпов увеличения регулируемых цен и тарифов, индексации выплат и в целом смягчение бюджетной политики. При принятии решения Банк России будет учитывать изменение баланса инфляционных рисков и рисков охлаждения экономики. Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 11 декабря 2015 года. Время публикации пресс-релиза о решении Совета директоров Банка России — 13:30 по московскому времени»

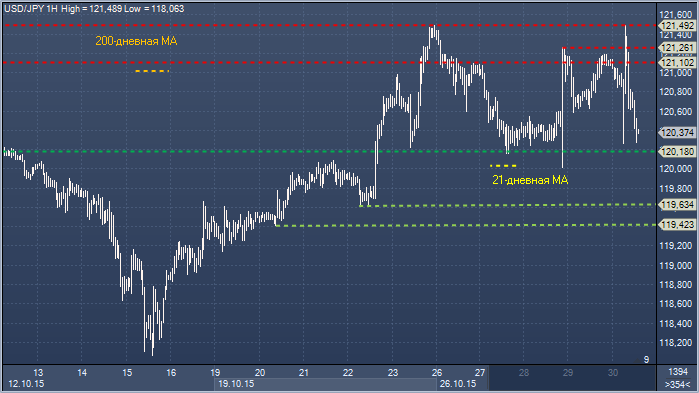

Доллар/иена. Технический взгляд Сопротивление 4: Y121.94 - 61.8% Фибоначчи от Y125-27/116.56 Сопротивление 3: Y121.72 — максимум 28 августа Сопротивление 2: Y121.45/49 - внутридневной максимум, максимум 26 октября Сопротивление 1: Y121.05/10 - часовое сопротивление Цена: Y120.43 Поддержка 1: Y120.18 — минимум 27 октября Поддержка 2: Y119.63 - минимум 22 октября Поддержка 3: Y119.42 - минимум 20 октября Поддержка 4: Y118.90 - минимум 16 октября

Комментарий:: ралли увязло в районе сопротивления Y121.72. Будучи не в силах прорваться выше недельного максимума, пара упала, чтобы бросить вызов ключевой ближайшей поддержке на Y120.18. Реакция на тестирование этого уровня покажет дальнейшее направление. Потеря вызовет углубленную коррекцию роста с минимума месяца Y118.10. Между тем, сопротивление опускается до Y120.05-10. Возврат выше необходим для передышки. Падение ниже Y120.18 откроет путь к Y119.63. Также стоит смотреть за Y119.42 как следующим уровнем поддержки.

Внешние площадки провели день спокойно, консолидируясь чуть ниже уровней среды. Оптимизм после заседания ФРС быстро сошел на нет, а макростатистика по США не оказала заметного влияния. Тем не менее ВВП США вырос в третьем квартале на 1,5% в годовом выражении (ожидалось 1,6%) после роста на 3,9% в прошлом периоде. Инфляционный индекс Core PCE упал с 1,9% до 1,3% (ожидалось – 1,4%). В целом, статистика подтвердила ожидания замедления темпов экономического роста в третьем квартале, однако, столь сильное снижение индекса PCE дает возможность ФРС отложить повышение ставки.

Мы полагаем, что ближайший месяц станет ключевым в данном вопросе, поскольку пока однозначных данных об улучшении ситуации в экономике не поступало. Если и в четвертом квартале сохранится неоднородность данных, регулятор может вновь отложить начало нормализации монетарной политики уже на 2016 год. Накануне также вышли данные о незавершенных сделках по продаже жилья. Их объем упал в сентябре на 2,3%, хотя ожидался рост на 1%. Вкупе со слабыми продажами новостроек, статистика говорит об ослаблении потребительского спроса, который еще недавно выступал драйвером роста экономики. Впрочем, данные уже учтены в итоговом отчете по ВВП, поэтому носят нейтральный характер.

Сегодня на внешних площадках не будет происходить ничего интересного, поэтому окончание недели может пройти на нейтральной ноте. Вчера европейские площадки потеряли около 0,2%. Euro Stoxx 50 снизился на 0,23%, DAX – на 0,29%. Американские индексы снизились несущественно. Dow Jones потерял 0,13%, S&P – 0,04%. Treasuries снизились в цене. Доходность UST5 выросла на 7 б.п., до 1,53%, UST10 – на 7 б.п., до 2,17%, UST30 – на 8 б.п., до 2,96%.

Темпы роста ВВП США в третьем квартале 2015 года в годовом выражении были подтверждены на уровне 1,5% – довольно слабый, но вполне ожидаемый результат; при этом структура роста внушает умеренный оптимизм. Конечно, это никоим образом не уменьшает шансы повышения ставки ФРС в декабре, но регулятор будет ориентироваться на данные о дальнейшем росте занятости и об инфляции. Показатели динамики рабочих мест выйдут через неделю.

Сегодня будет опубликован значительный объем данных из США, в том числе отчеты о расходах и доходах населения. Особый интерес будет представлять индекс цен для расходов на личное потребление (PCE) – ФРС предпочитает ориентироваться именно на этот индикатор инфляции. Консенсус-прогноз предполагает рост на 0,1 п.п., до 1,4% относительно уровня годичной давности, что все же гораздо ниже среднесрочного ориентира (2%). Все эти данные выйдут в 15:30 мск. В 16:45 ожидается публикация чикагского индекса делового оптимизма, а в 17:00 – индекса потребительского доверия Мичиганского университета. Кроме того, сегодня выступят несколько представителей ФРС.

Пара евро/доллар пробила отметку 1,10, однако вскоре отступила ниже этого уровня. Не исключено, что сегодня мы увидим новые попытки роста, однако свежие данные, возможно, спровоцируют формирование нового диапазона

Мировые рынки в четверг возобновили снижение в сегменте рискованных активов. Локальные максимумы на фондовых площадках и точечные корпоративные новости лишили стимулов к покупке.

Инвесторы переваривали итоги заседания ФРС США, на котором регулятор дал понять, что оправдание его ожиданий может привести к повышению базовой процентной ставки уже на декабрьском заседании. Судя по рынку фьючерсов, вероятность повешения ставки ФРС в текущем году увеличилась. До заседания она составляла 37%, тогда как вчера в течение дня перебиралась за отметку в 50%. Как итог, спрос на риск заметно снизился, при этом доходности казначейских обязательств США также пошли вверх.

Опубликованная в США статистика никак не изменила ожиданий в отношении действий ФРС. Предварительные данные о ВВП за прошлый квартал оказались формально слабее ожиданий – 1,5% против консенсуса в 1,6%. Цифры не выглядят сильными, особенно после роста на 3,9% во втором квартале. Тем не менее динамика компонентов ВВП выглядит неплохо. Темпы роста потребительской активности снизились незначительно – с 3,6% до 3,2%. Небольшое ослабление показал прирост капитальных инвестиций (с 5,2% до 2,9%), однако и эта цифра не выглядит катастрофичной. Основная причина снижения темпов роста ВВП – динамика запасов, прирост которых оказался вдвое меньше, чем в апреле–июне. В то же время, с учетом уверенной потребительской активности, это можно рассматривать как позитивный опережающий индикатор