Банк России давно не создавал такой интриги. Последние его заседания проходили довольно предсказуемо, а рынок практически не реагировал на результаты, так как все уже давно заложено в цены. Тем не менее на этот раз все было по-другому.

Часть рынка была уверена, что при столь волатильной природе курса российской валюты регулятор воздержится от каких-либо радикальных шагов. Тем более, что поступали некоторые комментарии официальных лиц, подтверждающие опасения по поводу инфляционного давления.

Вторая половина рынка все же ждала снижения на 50 б.п., ссылаясь на динамику доходности ОФЗ. Кривая за последний месяц снизилась на 125 б.п., добравшись до 10% годовых, что, фактически, на 100 б.п. ниже уровня ключевой ставки и свидетельствовало о растущих ожидания дальнейшего падения стоимости кредитования.

В итоге, Банк России решил оставить все как есть, на уровне 11%, выбрав в качестве приоритета не стимулирование экономики, а ограничение инфляционного давления. Таким образом, ставка так и не вернулась к декабрьским уровням 2014 года. До тех самых уровней, которые существовали до момента, когда панические настроения на рынке заставили регулятора резко поднять стоимость кредитования до 17%, тем самым вызвав еще большую волну паники.

Тем не менее регулятор четко дал понять, что «существенного изменения баланса инфляционных рисков и рисков охлаждения экономики не произошло», поэтому «по мере замедления инфляции в соответствии с прогнозом Банк России возобновит снижение ключевой ставки на одном из ближайших заседаний Совета директоров». Опыт прошлого декабря еще раз подтверждает, что в российских условиях снижение ставки не оказывает значительного давления на национальную валюту. Напротив, готовность регулятора идти на дополнительное смягчение воспринимается рынком как сигнал о том, что инфляция уже не является серьезной угрозой, а в экономике наметилась стабилизация.

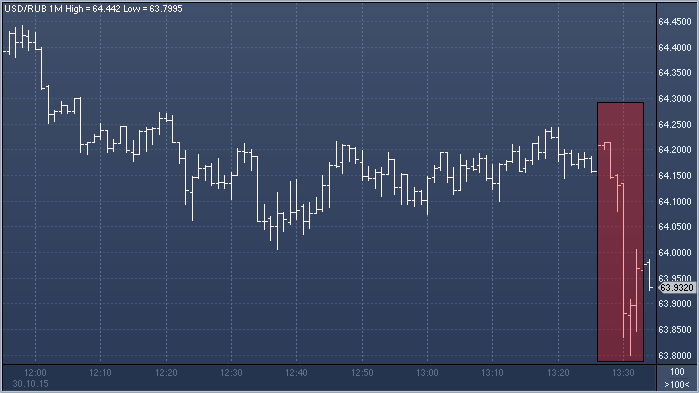

Сегодня в ответ на решение ЦБ оставить ставку прежней пара доллар/рубль от 64 двинулась к отметке 63,67 сразу после выхода новости. Пара евро/рубль от 70,40 направилась к дневному минимуму 70,12. Таким образом, более жесткая позиция регулятора немного поддержала рубль

Сегодня ЦБ РФ оставил ключевую ставку без изменений – 11%. Инфляционные риски перевесили опасения относительно усиления экономического спада, который по итогам года, вероятно, составит 4%. Однако за счет эффекта низкой базы в следующем году, вероятно, он выйдет в плюс.

Дальнейшая динамика ключевой ставки ЦБ РФ будет определяться, прежде всего, инфляцией, а она в значительной степени зависит от ситуации на валютном рынке. Девальвация рубля – это не только рост цен на импорт, но и, главное, увеличение скорости обращения денег, что является очень мощным инфляционным фактором.

Если, что очень вероятно, курс рубля останется волатильным, но стабильным, то нового инфляционного шока не будет. Соответственно, инфляция продолжит снижение, а следом будет снижаться и ключевая ставка. Следует также помнить, что влияние решения ЦБ РФ по ставке сказывается на реальном секторе экономики только через три–шесть месяцев. Соответственно, промышленное производство всегда реагирует на монетарную политику с определенным опозданием. Новость, в целом, нейтральна для российского рынка акций и курса рубля

После появления на новостных лентах информации о том, что Банк Росси оставил ключевую ставку на уровне 11%, рубль растет по всему спектру рынка. В пресс-релизе ЦБ РФ отмечено, что «Совет директоров Банка России 30 октября 2015 года принял решение оставить ключевую ставку на уровне 11,00% годовых, учитывая сохранение значительных инфляционных рисков. При этом существенного изменения баланса инфляционных рисков и рисков охлаждения экономики не произошло. С учетом принятого решения умеренно жесткие денежно-кредитные условия и слабый внутренний спрос продолжат способствовать снижению инфляции. Годовой темп прироста потребительских цен в октябре 2016 года составит менее 7% и достигнет 4% в 2017 году. По мере замедления инфляции в соответствии с прогнозом Банк России возобновит снижение ключевой ставки на одном из ближайших заседаний Совета директоров.

При принятии решения Банк России будет учитывать изменение баланса инфляционных рисков и рисков охлаждения экономики. В сентябре-октябре годовая инфляция снизилась незначительно. По оценкам Банка России, годовой темп прироста потребительских цен на 26 октября составил 15,6% после 15,8% в августе. При этом инфляционные ожидания, хотя и снизились по сравнению с сентябрем, остаются на повышенном уровне. Умеренно жесткая денежно-кредитная политика и слабый потребительский спрос при низком росте номинальных доходов населения ограничивают инфляцию… В сентябре наметились признаки замедления спада в экономике, на что указывает динамика основных макроэкономических показателей… При этом в условиях негативных демографических тенденций безработица остается на низком уровне, а подстройка рынка труда к новым условиям происходит в основном за счет снижения реальной заработной платы и роста неполной занятости.

Инвестиционная активность продолжит оставаться слабой на фоне сохранения экономической неопределенности и относительно жестких условий кредитования. .. Слабый внутренний спрос и умеренно жесткие денежно-кредитные условия будут способствовать снижению годовой инфляции в 2016-2017 годах. Замедление роста потребительских цен создаст предпосылки к снижению инфляционных ожиданий. В начале 2016 года ожидается значительное снижение годовой инфляции, что в том числе будет обусловлено высоким значением данного показателя в начале 2015 года. По прогнозу Банка России, годовой темп прироста потребительских цен составит менее 7% в октябре 2016 года и достигнет целевого уровня 4% в 2017 году, чему будет способствовать проводимая денежно-кредитная политика. По мере замедления инфляции в соответствии с прогнозом Банк России возобновит снижение ключевой ставки на одном из ближайших заседаний Совета директоров.