В отсутствие поддержки со стороны нефти российский валютный рынок вчера оказался под давлением. Утром на фоне снижения котировок Brent до $48/барр. курс доллара достиг 62,90 руб. Днем нефти удалось отыграть часть потерь, однако с открытием американского рынка падение возобновилось, и в результате на закрытии цена Brent составила $47,85/барр. (минус 1,8%). Временное восстановление цен на нефть в середине дня позволило рублю ненадолго развернуться в сторону роста, но вечером он вновь последовал за нефтью и по итогам сессии ослаб до 63,01 руб./долл. (минус 1,4%). Объем торгов на Московской бирже составил довольно внушительные $5,6 млрд. Экспортеры продолжали продавать валюту, однако их предложение быстро абсорбировалось рынком. Основные налоговые выплаты приходятся на следующую неделю (26 октября – НДС и НДПИ, 29 октября – налог на прибыль), так что в ближайшие несколько дней ощутимая поддержка со стороны экспортеров, скорее всего, сохранится

Ставки МБК замерли, впереди крупные налоги. Конъюнктура российского денежно-кредитного рынка остается стабильной на протяжении текущей недели. Уровень краткосрочных процентных ставок держится у локального максимума, однако ослабление рубля пока не приводит к их дальнейшему росту. На рынке МБК 1-дневные кредиты обходились в среднем под 11,60% годовых (- 5 б.п.), 7-дневные – также под 11,65% годовых, равно как и междилерское РЕПО с облигациями на 1 день – под 11,65% годовых. Прошедший аукцион 7-дневного РЕПО с ЦБР принес банкам 1,16 трлн руб. при спросе в 1,59 трлн руб. Условия рынка в ближайшие дни вряд ли ухудшатся. Основной массив налоговых платежей приходится следующую неделю, поэтому у рынка на текущей неделе может быть передышка

В среду, 21 октября, российская валюта ослабила свои позиции. Пара доллар/рубль по итогам дня выросла на 1,45%, до уровня 63,00, евро/рубль - на 1,4%, до 71.45. В результате, бивалютная корзина увеличилась на 1,4%, до 66,80. Волатильность по обеим валютным парам составила порядка 2%. Ключевым фактором давления на рубль стали цены на нефть. Так, баррель марки Brent по итогам дня снизился на 1,65%, ниже отметки $48,00. При этом макростатистика в целом указывает на постепенное восстановление экономической активности в стране. В частности, ВВП в августе впервые с начала года в месячном выражении показал рост примерно на 0,3%, а в годовом выражении спад экономики в третьем квартале в целом сократился до 4,3% с 4,6% во втором квартале. Более того, платежный баланс улучшился по сравнению с 2014 годом, а отток капитала сократился более чем в два раза. Тем не менее пока что основным фактором курсообразования рубля остается нефть, которая пока даже не нашла свою точку равновесия.

Одним из факторов поддержки российской валюты является начавшийся недавно налоговый период, в течение которого экспортеры будут продавать валютную выручку чтобы расплатиться по налоговым обязательствам. Однако в целом ситуация на нефтяном рынке вряд ли позволит существенно укрепить позиции рубля в ближайшие недели

Рубль переживает не лучшие времена, учитывая внушительное ослабление нефти, наблюдающееся последние десять дней. Тем не менее на улицу российской валюты, вероятно, уже сегодня придет праздник. Во-первых, все самое худшее уже заложено в цену Brent, поэтому мы ждем коррекционного отката котировок от достигнутых октябрьских минимумов. Начало этого движения мы уже наблюдали в среду и наблюдаем сегодня с самого утра. Во-вторых, близится пик налоговых выплат – 25 октября – что может с особой силой активизировать интерес экспортеров к российской валюте и надавить на пару доллар/рубль с ближайшей целью на отметке 61,90. Запланированное на сегодня заседание ЕЦБ может привнести волатильность на развивающиеся рынки и немного поддержать рубль в случае, если регулятор даст понять, что расширение программы количественного смягчения не за горами

Глобальные рынки торгуются без идей и ждут заседания европейского ЦБ. Настроения на мировых площадках в среду были умеренно негативными. Отсутствие важной экономической статистики и разнородность корпоративных отчетов не позволяют инвесторам сформировать единый тренд. В фокусе внимания рынков остается сегодняшнее заседание ЕЦБ. Инвесторы не жду каких-либо решений, однако риторика в сторону расширения объемов программ выкупа должна смягчиться. Дефляция в монетарном союзе и слабые возможности экономики для ее устранения создают благоприятную среду для ЕЦБ в принятии таких решений. Европейское QE по объему является наименьшим среди основных центробанков мира, поэтому возможности для расширения количественных стимулов имеются. Таким образом, если инвесторы получат информацию о готовности регулятора расширить стимулы, это может придать импульс рискованным активам и окажет давление на евро

Вчера объем корсчетов превысил 1,7 трлн руб. Рост остатков на корреспондентских счетах связан, по нашему мнению, с накоплением ликвидности перед крупными налоговыми платежами в следующий понедельник: суммарный платеж по НДС, НДПИ и акцизам может превысить 500 млрд руб. Созданная подушка безопасности уже обеспечивает безболезненное прохождение налогового периода, и резкое повышение ставок в ближайшее время практически исключено. При том, что однодневная ставка MosPrime обычно отражает текущее соотношение спроса и предложения рублевой ликвидности, более длинные ставки, скорее, отражают ожидание рынка относительно динамики ключевой ставки.

Ставки МБК стабильны. В последнее время трехмесячная ставка замерла чуть выше отметки 11,8% – это может означать, что рынок рассчитывает, что ЦБ на заседании в конце октября оставит ключевую ставку без изменений. Аргументов в пользу подобного решения довольно много, в частности инфляция по-прежнему растет довольно быстро (по оценкам Росстата, за прошедшую неделю цены вновь выросли на 0,2%). Тем не менее мы, со своей стороны, полагаем, что снижение на 50 б.п. вполне вероятно. Во-первых, мы считаем, что Банк России хотел бы снизить ставку до конца года, и сделать это в октябре предпочтительнее, чем в декабре. Например, в октябре ФРС вряд ли повысит ставку, что могло бы стать препятствием для снижения ключевой ставки ЦБ, в декабре же повышение более вероятно. Более того, декабрьское заседание Центробанка пройдет перед заседанием ФРС, так что российский регулятор не будет иметь пространства для маневра. Во-вторых, в последнее время валютный рынок стабилизировался, и снижение ставки не приведет к значительным колебаниям валютного курса. Темпы роста цен хоть и остаются высокими, но 12-месячная инфляция постепенно снижается за счет эффекта базы. В целом снижение ставки в октябре нам кажется предпочтительнее, чем в декабре

Последние данные о недельной инфляции указали на ее ускорение с 0,16% до 0,23%, хотя это не остановило тренд на снижение годового показателя с 15,6% до 15,5%. Однако основной причиной ускорения стало заметное удорожание плодоовощной продукции (огурцы и помидоры прибавили в цене 12,8–14,5%) при отсутствии значительных негативных сигналов по другим товарным позициям. На фоне эффекта базы годовая инфляция продолжит уверенно замедляться: даже при сохранении текущих недельных показателей, к концу года она составит 12,9–13%, что соответствует нашему текущему прогнозу. Вкупе с сентябрьскими данными об ухудшении динамики внутреннего спроса это поддерживает наш прежний прогноз снижения ставки ЦБ на 50 б.п. на каждом из оставшихся заседаний

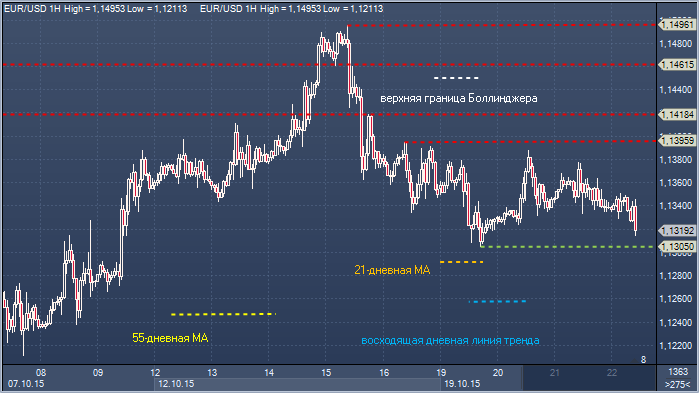

Евро/доллар. Технический взгляд Сопротивление 4: $1.1461 - переменная часовая поддержка / сопротивление Сопротивление 3: $1.1450 — верхняя полоса Боллинджера Сопротивление 2: $1.1418 - часовое сопротивление 15 октября Сопротивление 1: $1.1396 - максимум 19 октября Цена: $1.1319 Поддержка 1: $1.1305 - минимум 19 октября Поддержка 2: $1.1291 - 21-дневное скользящее среднее значение Поддержка 3: $1.1258 — восходящая дневная линия тренда Поддержка 4: $1.1247 - 55-дневное скользящее среднее значение

Комментарий: сопротивление в области $1.1396-1.1418 остается ключевым. Быкам необходимо закрыться выше, чтобы подтвердить бычий уклон рынка и сдвинуть фокус назад к области $1.1496-1.1585. В то время как $1.1396 сдерживает рост, медведи по-прежнему будут сосредоточены на области $1.1247-1.1305, где находятся восходящая дневная линия тренда и 55-дневное скользящее среднее значение. Закрытие ниже 55-дневного скользящего среднего значения подтвердит медвежий уклон и первоначальную цель в районе следующей области поддержки $1.1087-1.1173, где отмечены 100 - и 200-дневное скользящее среднее значение.

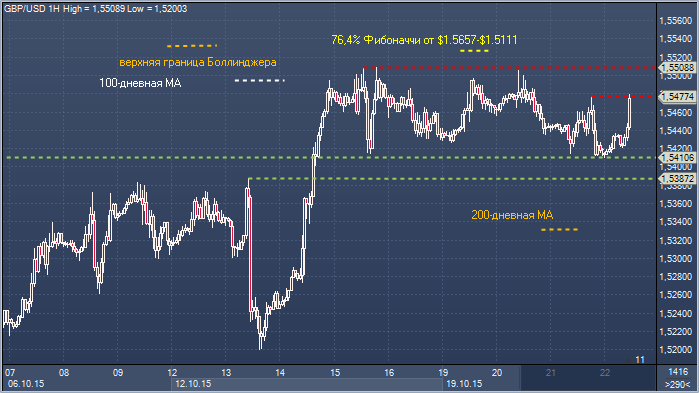

Фунт/доллар. Технический взгляд Сопротивление 4: $1.5334 — верхняя полоса Боллинджера Сопротивление 3: $1.5531 - максимум 22 сентября Сопротивление 2: $1.5510 - максимум 15 октября Сопротивление 1: $1.5477 - максимум 21 октября Цена: $1.5476 Поддержка 1: $1.5409 - минимум 21 октября Поддержка 2: $1.5387 - максимум 13 октября, теперь поддержка Поддержка 3: $1.5332 - 200-дневное скользящее среднее значение Поддержка 4: $1.5299 21-дневное скользящее среднее значение

Комментарий: несмотря на подъемы выше 100-дневного скользящего среднего значения ($1.5494), быкам так и не удалось произвести столь необходимое им закрытие выше. Это позволило бы сместить внимание к уровням $1.5567, $1.5660-1.5820. Поддержка на $1.5387 остается ключевой на этой неделе. Медведям необходимо закрыться ниже, чтобы подтвердить прорыв обратно ниже 55-дневного скользящего среднего значения ($1.5412) и сдвиг внимания к 21- и 200-дневному скользящему среднему значению. Быкам нужно закрытие выше $1.5510, чтобы подтвердить прорыв 100-дневного скользящего среднего значения.

Для рубля сессия четверга пока не ознаменовалась ничем интересным. После вчерашнего обвала китайский фондовый индекс Shanghai Composite закрыл четверг ростом на 1.5%, а быки по нефти пытаются оправиться от вчерашней публикации данных по росту запасов в США, в два с лишним раза превысившему средний прогноз в 3.66 млн баррелей (прим. ProFinance.ru: таким образом, за последние две недели прирост запасов составил 15.5 млн баррелей). Brent в рублевом эквиваленте остается лишь немногим выше отметки в 3000 рублей, теоретически создавая предпосылки для некоторого ослабления рубля, однако оставшуюся до заседания Банка России неделю (намечено на 31 октября. Публикация пресс-релиза намечена на 13:30 МСК) российская валюта, вероятно, будет жить ожиданиями этого события.