В роли сдерживающего фактора могут послужить недавние известия о том, что Всемирный Банк понизил свой прогноз по росту ВВП России на 2015–2016 года до 3,8% и 0,6% соответственно

К середине дня российский рынок подрастал на пониженных объемах. Незаметно изменился фон торгов. Если на прошлой неделе доминировала идея повышения НДПИ, то текущая неделя уже не обременена этим негативным ожиданием. BofA и Citi даже находят признаки стабилизации и роста в российской экономике, а Министерство экономического развития отмечает отсутствие спада в июле–августе. Лишь Всемирный Банк прогнозирует падение экономики России в 2015 году на 3,8%, а в 2016 году – на 0,6%. Впрочем, в Минэкономразвития уже заметили, что за восемь месяцев года экономика снизилась на 3,8%. Не добавляет оптимизма рынку и то, что правительство традиционно решило заморозить накопительную часть пенсии россиян за 2016 год. Соответственно, это те средства, которые не дойдут до финансового рынка.

Рубль пытался укрепляться. К середине сессии баррель Brent стоил около 3150 руб., ситуация с ликвидностью остается сложной. Между тем, Всемирный Банк пугает тем, что отток капитала из РФ в 2015 году достигнет $113 млрд, а инфляция к концу года составит 12,8%. Если учесть, что основной отток капитала в сложившихся условиях – это выплаты внешнего долга, то итоги года не должны пугать. Если же говорить о непосредственной ситуации, то есть признаки изменения политики ЦБ. Если в июле–августе регулятор предоставлял столько ликвидности, сколько банки желали, то на границе сентября–октября поток начал иссякать. Вероятно, что через это в ЦБ планируют снизить инфляционные ожидания, чтобы подготовить почву для нового снижения ставки. Если оно состоится, то текущие доходности облигаций кажутся крайне привлекательными, что доказывают аукционы ОФЗ. Минфин разместил ОФЗ выпуска 26214 объемом 10 млрд руб. Спрос превысил предложение в 3,6 раза, а средневзвешенная доходность составила 11,42%. ОФЗ погашаются 27 мая 2020 года.

В последний день месяца и квартала европейские инвесторы закрывают короткие позиции, а «быки» надеются на то, что худшее позади. Между тем в США ADP Services удивляет цифрой в 200 тыс. новых рабочих мест в сентябре, это немного выше прогноза. После публикации статистики индекс доллара демонстрировал рост на 0,35%, до 96,40. Фьючерс на S&P 500 укрепился на 1,25%. Если вернуться к прогнозу Всемирного банка, то российская экономика не будет расти, пока нефть не вернется к $57 за баррель, что банк ожидает только в 2017 году. Отследим еще и Чикагский PMI в 16:45 мск, а затем запасы и потребление нефти и нефтепродуктов в США, данные о которых будут опубликованы в 17:30 мск

В первой половине дня общее улучшение настроя мировых рынков позволило удержаться на плаву и нефти, и рублю, которые в целом демонстрируют крайне сдержанную динамику, продолжая осциллировать в районе $48 за баррель и 65 руб./долл. соответственно.

Проявление осторожности котировок вполне обосновано. Во-первых, рынок нефти ждет важного отчета Минэнерго о запасах нефти, где ожидается сокращение объемов почти на 0,5 млн барр. Однако поздние данные API, указавшие на увеличение запасов на 4,6 млн барр., дают повод для сомнений в том, что сегодняшние цифры оправдают ожидания.

Сдерживает порывы активов и предстоящий PMI из Китая, причем после завтрашнего релиза Китай уходит на недельные выходные, что даст рынкам собраться с силами в условиях отсутствия одного из главных факторов риска. Кроме того, сегодня завершается месяц и квартал, в связи с чем участники рынка традиционно проявляют осторожность.

Если негативный сигнал от API получит подтверждение в отчете Минэнерго, заявленного на 17:30 мск, Brent может отступить от уровня $48 за баррель и отправиться к поддержке в районе $47,24 за баррель. В этом случае доллар/рубль нацелится на 66,10

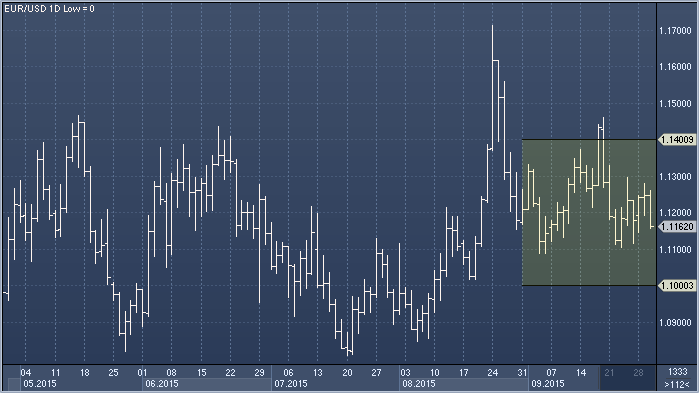

Евро/доллар: торговля на этой неделе носит разнонаправленный характер, и вероятно эта динамика сохранится до пятничной публикации данных по рынку труда США. Рекомендуем торговать а диапазоне, открывая позиции только на экстремальных движениях. Конец месяца и квартала может несколько повысить волатильность, но, в целом, мы ожидаем, что в среднесрочной перспективе пара останется в диапазоне $1.1000-$1.1400;

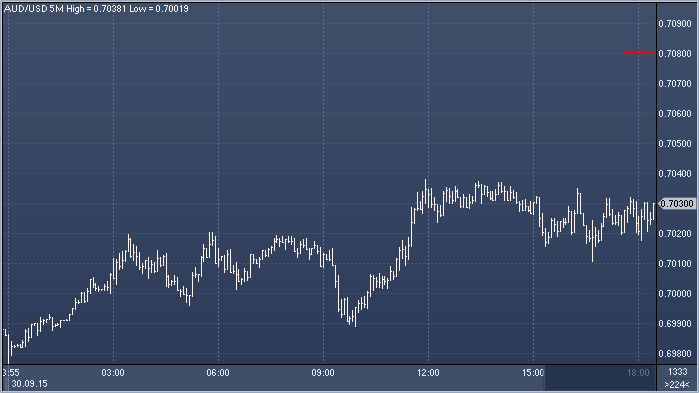

Аусси/доллар: пользуется спросом на фоне общего всплеска интереса к риску. Пока сложно сказать, окажется текущий рост устойчивым или же краткосрочной коррекцией. В целом, до тех пор, пока пара торгуется ниже $0.7080, предпочтительнее торговать с медвежьих позиций;

Оптимистичные данные о канадском ВВП в июле и в целом фиксация прибыли предоставили поддержку канадскому доллару ранее, но теперь он снова оказался под давлением. USD/CAD торгуется на С$1.3400 после пребывания в диапазоне C$1.3373/C$1.3431. Пара достигала нового 11-летнего максимума С$1.3457 во вторник. Боб Синч, аналитик Amherst Pierpont, говорит: "Краткосрочная модель, определяющая справедливую стоимость USD/CAD с учетом таких факторов как дифференциал ставок, цена нефти и других сырьевых товаров, а также аппетит к риску, указывает, что курс сейчас должен находиться ниже уровня C$1.30, даже после того, как USD/CAD обновил 11-летний максимум на этой неделе. Кроме того, данные CFTC указывают на то, что спекулятивные счета остаются в коротких позициях по канадской валюте, а в свете движения вторника по USD/CAD, эти шорты в действительности могут оказаться даже больше. В результате, расхождение между спот-курсом и курсом, который дает наша циклическая краткосрочная модель, достигло максимального значения за последние 4,5 года. Поэтому мы считаем, что, с точки зрения соотношения доходность / риск, необходимо занять короткую позицию в паре USD/CAD".

В первой половине дня общее улучшение настроя мировых рынков позволило удержаться на плаву и нефти, и рублю, которые в целом демонстрируют крайне сдержанную динамику, продолжая осциллировать в районе $48 за баррель и 65 руб./долл. соответственно.