С 18 по 25 сентября индекс ММВБ опустился на 4,16%, до 1639,64 пунктов, двигаясь преимущественно вслед за прочими развивающимися рынками, которые после небольшой эйфории отыгрывали снижением сохранение ставки ФРС США на прежнем уровне.

При этом негативом для российского рынка стали также новости о вероятном повышении НДПИ на нефтепродукты, что может ударить по инвестиционной привлекательности российского рынка в целом и сырьевым компаниям в частности.

При этом российский рынок акций с 16 по 23 сентября впервые за 18 недель получил приток вложений в размере $43 млн. Тем не менее с начала года отток по-прежнему превышает $1 млрд.

Нефть марки Brent прибавила за неделю 1,17%, до $48,34 за баррель, при этом практически изо дня в день направление движения нефтяного рынка меняется на противоположное, что привело к тому, что индекс волатильности нефтяных котировок во вторник обновил максимум с августа. На наш взгляд, у нефтяных котировок сейчас довольно высокий потенциал для отскока, реализоваться которому мешает негативный внешний новостной фон в виде чрезмерных опасений из-за состояния китайской экономики, а также снижения глобального рынка акций. При намеке на улучшение ситуации котировки нефти вполне вероятно могут начать расти.

Рубль потерял за неделю 1,76%, опустившись до 66,5 руб./долл., вернувшись по факту к отметке, на которой национальная валюта находилась до публикации результатов сентябрьского заседания ФРС, что спровоцировало короткое ралли на развивающихся рынках. Российская валюта почти два месяца уже находится в коридоре 63–67 руб./долл. и вероятно, к концу года останется в этих пределах. При этом волатильность на валютном рынке заметно снизилась. На наш взгляд, при подорожании нефти не стоит ждать резких движений курса рубля, поскольку ЦБ, вероятно, предпочтет покупать валюту, чтобы не допустить излишнего укрепления национальной валюты. В связи с этим, на горизонте до конца года по-прежнему остается актуальной сбалансированная стратегия, где рублевая часть может быть представлена фондами облигаций, а валютная – вложениями в иностранные акции и облигации

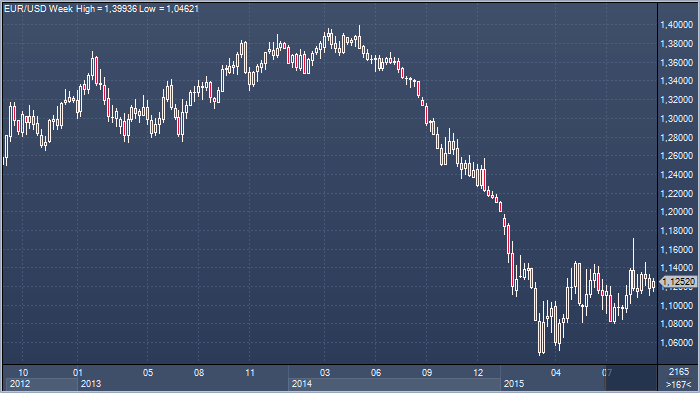

В то время как евро/доллар продолжает консолидироваться и никак не определиться с направлением для движения, стратеги Citigroup призывают обратить внимание на расхождение индексов DAX и S&P500 и рост спреда десятилетних свопов. И в том, и в другом случае подразумеваемый справедливый курс евро/доллара оценивается в $1.21, и в Citi отмечают, что, хотя фундаментальная картина позволяет им сохранять прогноз на конец года на уровне $1.05, указанные факторы являются веским аргументом в пользу коррекции выше. Почему же корреляция с евро оказалась нарушена, и пара замерла в дипазоне? В Citi склонны винить в этом ЕЦБ — последние события на финансовых рынках, решение ФРС и низкие цены на сырье породили надежды на то, что центробанк пойдет на расширение стимулирующих мер. В Citi отмечают, что речь Марио Драги, запланированная на четверг, является ключевой для определения направления движения евро/доллара в краткосрочной перспективе, и от ее характера будет зависеть увидим ли мы рывок выше $1.15 или поддержка в районе $1.10 все же будет пробита.

Торги на российском рынке акций 29 сентября завершились ростом основных индексов. Индекс ММВБ прибавил 0,88% и составил 1630,51 пункта, индекс РТС подрос на 1,08% - до 784,11 пункта. Объем торгов по итогам дня составил около 1,31 трлн руб.

Торги на российском рынке акций 29 сентября открылись снижением основных индексов. Индекс ММВБ опустился на 0,54% - до отметки 1607,58 пункта. Индекс РТС упал на 1,55% - до 763,70 пункта. Практически сразу после открытия начался постепенный рост индексов.

Заместитель начальника управления анализа рынка акций ИК "Велес Капитал" Василий Танурков пишет, что после глобальных распродаж накануне сегодня внешний фон для российского рынка существенно улучшился. Рост на мировых фондовых площадках ускорился после публикации данных по индексу уверенности потребителей в США за сентябрь, который неожиданно вырос до 103 п. при ожиданиях снижения до 96,8 п. Восходящая коррекция на фондовых площадках позитивно отражается на сырьевых ценах. Росту котировок нефти, которые уверенно преодолели к вечеру уровень в $48 за барр. марки Brent, способствуют также ожидания публикаций данных по запасам и добыче в США. Российский рынок сегодня демонстрировал рост в рамках мировых тенденций. При этом некоторое снижение рубля утром привело к тому, что в лидерах роста оказались перепроданные ранее на опасения по поводу роста налоговой нагрузки металлургические компании. 30 сентября день будет насыщен макропубликациями, в первую очередь следует обратить внимание на данные по числу новых рабочих мест в США от ADP за сентябрь. Позитивные данные от ADP могут стать поводом для продолжения роста на фондовых рынках. Помимо еженедельных данных по запасам и добыче сырой нефти в США будут также опубликованы месячные данные по добыче в США за июль - данные являются более точными, чем еженедельные. Напомним, что резкий рост цен на нефть в августе произошел именно после публикации данных о месячной добыче и пересмотра в сторону понижения предыдущих оценок.

Средневзвешенный курс валюты на торгах по инструменту EURRUB_TOM по состоянию на 19:00 мск составил 74.0710 руб./евро.

Основные показатели по сделкам с инструментом EURRUB_TOM на ММВБ, установившиеся после девяти часов с начала торгов, приведены ниже: максимальная цена сделки - 74.8000 руб./евро; минимальная цена сделки - 73.4400 руб./евро; цена последней сделки - 73.7400 руб./евро; объем по сделкам - 313 млн 470 тыс. евро; количество сделок - 3 958.

Российский и американский президенты после более двух лет встретились с глазу на глаз, и фондовый рынок переосмысливает это событие. Пока текущая неделя для индекса MSCI Russia Capped проходит под знаком роста. Вчера он прибавил 1,69%. Есть надежда, что война санкций между Россией и Западом остановится. Есть надежда, что совместные действия коалиции против ИГИЛ положат конец торговле нефтью «Исламским государством». Это будет способствовать повышению цен на нее. Пока же мы видим, что запасы нефти на терминале Кушинга на прошлой неделе снизились на 1 млн барр. и за две предыдущие недели – на 2 млн барр.

Индекс развивающихся рынков снижается пять месяцев подряд, но мы считаем, что октябрь для развивающихся рынков станет месяцем роста. Зреет техническая коррекция. При этом соотношение капитализация к прибыли (P/E) для развивающихся рынков находится в районе 10,5, что показывает отсутствие пузыря. Аналитики Bank of America начали видеть признаки восстановления российской экономики. В этом году Сбербанк получит большую прибыль, которая позволит перекрыть убытки остальных банков. Есть определенные основания для оптимизма. При этом в первой половине октября нас ждут два события, которые могут привести к повышенной волатильности биржи. Старт сезона отчетности корпораций США 8 октября и презентация результатов международного расследования катастрофы малайзийского Boeing. Презентация состоится или 13, или 15 октября.

Citi: ряд сигналов говорит в пользу восходящей коррекции евро/доллара

Citi: ряд сигналов говорит в пользу восходящей коррекции евро/доллара