После 3-дневного перерыва в связи с национальными праздниками японские акции в четверг устремились покорять зону отрицательных значений. Индекс Nikkei 225 снижается более чем на 2%. Дополнительным негативом выступили опубликованные данные по деловой активности в обрабатывающей промышленности в сентябре, которые оказались хуже прогнозных оценок. Индекс PMI составил всего 50.9 пункта (прогноз 51.2) и находится в непосредственной близости от пограничной отметки 50 пунктов, которая отделяет фазу увеличения деловой активности от фазы замедления.

Аналитики Credit Suisse в своих недавних комментариях высказали предположение, что новый шаг в направлении дополнительного количественного ослабления со стороны Банка Японии в октябре или ноябре уже учтен рынком в текущих ценах. Эксперты Credit Suisse по-прежнему считают, что уровни ниже 120.00 в паре доллар/иена привлекательны для долгосрочных покупок, но предупреждают, что до момента возобновления ралли цены могут опуститься в диапазон 116 — 118. Это станет существенным стимулом для более решительных действий Банка Японии в направлении увеличения объема покупок облигаций в рамках программы QE.

Barclays Capital не разделяет медвежьих настроений по поводу иены, предполагая, что Банк Японии проявит терпение и будет ждать, когда «глобальные встречные ветры» утихнут.

«Учитывая конструктивный взгляд Банка Японии на экономический рост и инфляцию, мы ожидаем, что дополнительное ослабление будет реализовано лишь в апреле 2016 года. При этом эта мера ослабления, скорее будет носит качественный, а не количественный характер и воздействие на иену будет ограниченным. Так, например, мы ожидаем увеличение покупок ETF с 3 трлн. до 5 трлн. иен», - отмечают эксперты банка в своих комментариях.

«Мы ожидаем, что курс доллар/иена будет сохранять диапазон вокруг текущих уровней и постепенно повысится до 123.00 в течение 3 месяцев, что будет обусловлено стабилизацией настроений в отношении рисковых активов и укреплением доллара перед стартом повышения ставок ФРС. Однако более раннее, в сравнении с ожиданиями, повышение ставок ФРС или неожиданное количественное ослабление от Банка Японии может стать дополнительным стимулом восходящего движения в доллар/иене. Тем не менее, мы считаем, что возможности для роста в доллар/иене ограничены. Банк Японии вряд ли будет в своих целях преследовать значительную слабость своей национальной валюты, учитывая, что иена и так выглядит излишне дешево относительно фундаментальных экономических факторов».

Таковая человеческая сущность: когда появляется желание, то хочется, чтобы оно осуществилось немедленно или, как минимум, в самое ближайшее время. Но, увы, желаемое не всегда совпадает с воможным. На финансовых рынках торгуют люди, поэтому к ним (рынкам) это имеет прямое отношение. Например, вы очень желаете приобрести новое авто через месяц. В итоге желание может осуществиться, но в иные сроки — через полгода. На финансовых рынках можно совершенно верно предсказать направление, но сильно ошибиться с точкой входа.

В свете стремительного укрепления доллара по отношению к единой европейской валюте после результата сентябрьского заседания Комитета по операциям на открытом рынке (FOMC) ФРС США, возросли надежды на возобновление нисходящего тренда в паре евро/доллар с целью на уровне паритета, который может быть достигнут в 1 квартале 2016 года. В любом случае большинство экспертов ожидает, что к концу текущего года цены в евро/долларе будут ниже текущих значений.

Любые ожидания должны иметь под собой какие-либо основания. Какие причины лежат в основе текущих ожиданий укрепления валюты США? Причина весомая — расхождение дифференциала процентных ставок в связи с разнонаправленными монетарными политиками ФРС и ЕЦБ (здесь более подробно). Центробанк США в декабре должен начать цикл повышения ставок, а ЕЦБ должен, наоборот, объявить о продлении срока текущей программы количественного ослабления.

Однако в этом, на первый взгляд, простом уравнении одни неизвестные и нет констант. ФРС может начать повышение ставок, но не в декабре, а позже (насколько позже?). ЕЦБ может объявить о дополнительных мерах монетарного стимулирования, но не в этом году, а в следующем (когда именно?). Правительство Китая может не удержать контроль и экономика этой страны претерпит «жесткую посадку» (насколько жесткую?). Геополитическая напряженность на Ближнем Востоке может очень резко возрасти (насколько возрасти?). И так далее…

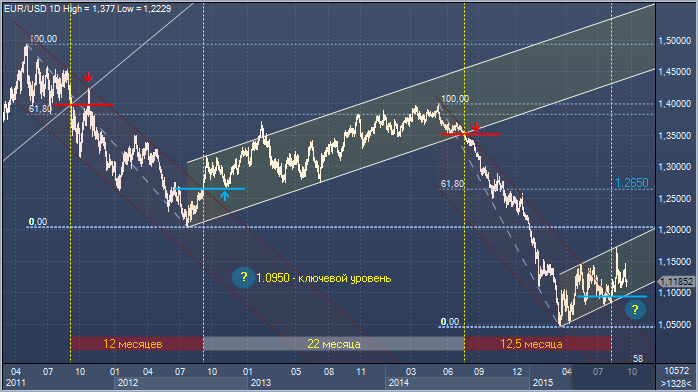

На представленном дневном графике курса евро/доллар обозначен период, включающий два медвежьих тренда и один бычий. Подтвержденное с позиции технического анализа время жизни двух медвежьих трендов приблизительно совпадает: 12 месяцев (тренд 2011 — 2012 годов) и 12 с половиной месяцев (тренд 2014 — 2015 годов). Между ним был восходящий тренд, время жизни которого составило почти в 2 раза больше — 22 месяца.

Barclays не верит в падение иены

Barclays не верит в падение иены Barclays Capital не разделяет медвежьих настроений по поводу иены, предполагая, что Банк Японии проявит терпение и будет ждать, когда «глобальные встречные ветры» утихнут.

Barclays Capital не разделяет медвежьих настроений по поводу иены, предполагая, что Банк Японии проявит терпение и будет ждать, когда «глобальные встречные ветры» утихнут. «Учитывая конструктивный взгляд Банка Японии на экономический рост и инфляцию, мы ожидаем, что дополнительное ослабление будет реализовано лишь в апреле 2016 года. При этом эта мера ослабления, скорее будет носит качественный, а не количественный характер и воздействие на иену будет ограниченным. Так, например, мы ожидаем увеличение покупок ETF с 3 трлн. до 5 трлн. иен», - отмечают эксперты банка в своих комментариях.

«Учитывая конструктивный взгляд Банка Японии на экономический рост и инфляцию, мы ожидаем, что дополнительное ослабление будет реализовано лишь в апреле 2016 года. При этом эта мера ослабления, скорее будет носит качественный, а не количественный характер и воздействие на иену будет ограниченным. Так, например, мы ожидаем увеличение покупок ETF с 3 трлн. до 5 трлн. иен», - отмечают эксперты банка в своих комментариях. Пара доллар/иена будет продолжать торговаться в диапазоне

Пара доллар/иена будет продолжать торговаться в диапазоне «Мы ожидаем, что курс доллар/иена будет сохранять диапазон вокруг текущих уровней и постепенно повысится до 123.00 в течение 3 месяцев, что будет обусловлено стабилизацией настроений в отношении рисковых активов и укреплением доллара перед стартом повышения ставок ФРС. Однако более раннее, в сравнении с ожиданиями, повышение ставок ФРС или неожиданное количественное ослабление от Банка Японии может стать дополнительным стимулом восходящего движения в доллар/иене. Тем не менее, мы считаем, что возможности для роста в доллар/иене ограничены. Банк Японии вряд ли будет в своих целях преследовать значительную слабость своей национальной валюты, учитывая, что иена и так выглядит излишне дешево относительно фундаментальных экономических факторов».

«Мы ожидаем, что курс доллар/иена будет сохранять диапазон вокруг текущих уровней и постепенно повысится до 123.00 в течение 3 месяцев, что будет обусловлено стабилизацией настроений в отношении рисковых активов и укреплением доллара перед стартом повышения ставок ФРС. Однако более раннее, в сравнении с ожиданиями, повышение ставок ФРС или неожиданное количественное ослабление от Банка Японии может стать дополнительным стимулом восходящего движения в доллар/иене. Тем не менее, мы считаем, что возможности для роста в доллар/иене ограничены. Банк Японии вряд ли будет в своих целях преследовать значительную слабость своей национальной валюты, учитывая, что иена и так выглядит излишне дешево относительно фундаментальных экономических факторов».