Покупать доллар/иену. В целом перспективы японской валюты остаются негативными, хотя в данной паре потенциал роста уже не тот, что раньше. К концу года доллар/иена может подняться к Y125-Y128, а в последующем и к Y130, где можно ожидать формирования вершины.

Покупать фунт/доллар и продавать евро/фунт. Ситуация в экономике Великобритании вселяет оптимизм, а циклические факторы предполагают потенциал для укрепления британской валюты.

Продавать киви/доллар и покупать аусси/доллар. RBNZ может пойти на дополнительное смягчение политики. В Австралии ситуация на рынке труда остается стабильной, что даст возможность РБА держать паузу дольше, чем на данный момент ожидают участники рынка. AUD/NZD, как ожидается, достигнет 1.20 (текущий курс 1.1209).

Покупать аусси против корейской воны и индийскую рупию против тайваньского доллара. В доллар/юане позиций стоит избегать. До конца года от китайской валюты можно ожидать относительной стабильности. Рупия выглядит привлекательней тайваньской валюты, учитывая различия в динамике инфляции.

Покупать доллар/рэнд. Валюта ЮАР выглядит уязвимой к снижению (ситуация на сырьевых рынках, ослабление экономического роста), и пара будет расти вне зависимости от того, когда ФРС повысит ставки.

Продавать доллар и норвежскую крону против шведской кроны. Циклические факторы остаются движущей силой в NOK/SEK, кроме того ситуация на рынке нефти остается фактором давления на норвежскую валюту, и она может подешеветь до 0.95 (текущий курс 1.0171).

Российский рынок ценных бумаг, обеспеченных ипотекой, стал очередной жертвой экономической рецессии в стране. Группа компаний ВТБ - крупнейший в стране эмитент облигаций - сообщает о том, что сворачивание государственной программы по покупке векселей приведет к сокращению эмиссии на 60 процетов до 100 млрд. рублей в этом году. Рынок ценных бумаг, обеспеченных ипотекой, появился в России пять лет назад, как инструмент подпитки рынка жилья, таким образом, падение спроса на эти бумаги может спровоцировать рост процентных ставок по ипотеке для заемщиков и лишить банки одного из источников финансирования. В этом году на рынок было выпущено облигаций на сумму всего 60 млрд. рублей по сравнению с 253 млрд. рублей в 2014 году. По сравнению с развитыми странами, в России этот сегмент по-прежнему находится в зачаточном состоянии. Так, по прогнозам Morgan Stanley, в Великобритании в этом году будет продано ценных бумаг, обеспеченных ипотекой на сумму, эквивалентную 19 млрд. долларов.

По словам аналитков ВТБ, государственная поддержка здесь играет ключевую роль. «Долгосрочное финансирование всегда было проблематичным, а в последние восемнадцать месяцев проблемы в значительной степени усилились». Сегодня Банк UniCredit должен выпустить на рынок облигации, обеспеченные ипотекой, на сумму 4 млрд. рублей с купоном 12.35 процентов. В сентябре 2011 года этот кредитор выпустил аналогичные бумаги на сумму пять млрд. рублей со ставкой 8,2 процента. Аналитики банка Уралсим советуют не питать иллюзий на то, что рынок в скором времени вернется в свое прежнее состояние. «В период рецесии риски на рынке недвижимости заметно возрастают. Рынок облигаций по-прежнему находится в состоянии анабиоза, поэтому с точки зрения инвестора покупать подобного рода экзотические бумаги весьма неосмотрительно».

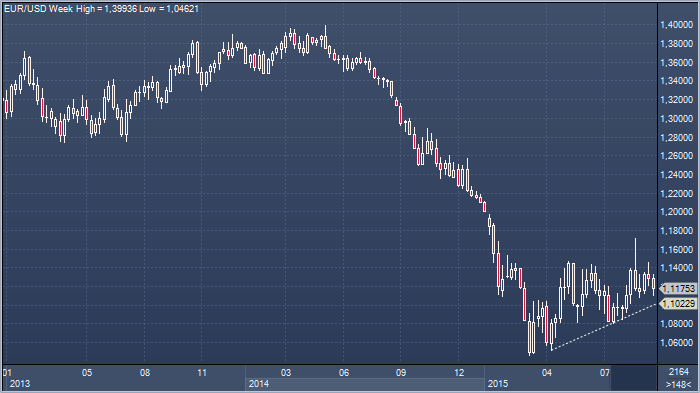

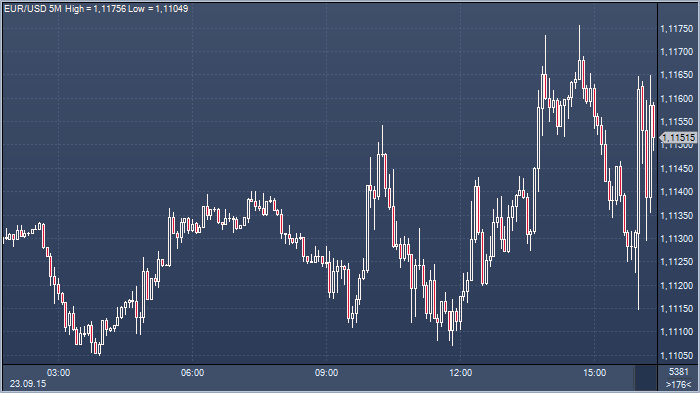

Дилеры винят снижение ликвидности на фоне выступления главы ЕЦБ Марио Драги в агрессивных и порывистых движениях евро/доллара. Пара ранее сформировала основание вблизи $1.1110/00, и получила некоторую поддержку в виде комментариев представителей центробанка Новотны, Нуайе и Жазбека, соответствовавших характеру появившихся незадолго до этого в прессе комментариев неназванных источников в ЕЦБ. Риторика Драги, между тем, в целом носила сбалансированный характер, и, в то время как глава центробанка обозначил готовностью действовать в случае необходимости, пока ЕЦБ предпочитает выжидать. Евро/доллар на этом фоне мечется в относительно узком диапазоне, при этом дилеры отмечают хороший спрос на евро в кроссах, в частности против фунта и иены. Преградой для развития восстановления остаются офера в районе $1.1180 (интерес к продаже также отмечен около $1.1165), а о некотором улучшении краткосрочных перспектив можно будешь говорить лишь в случае возвращения курса выше $1.1200/20. Биды остаются у минимумов сессии и в районе $1.1085/80, и дилеры отмечают, что ниже последней отметки скапливаются стопы.

Последние новости из Китая подпитывают неприятные мысли о возможности более выраженного ослабления экономического роста, хотя официальные данные, возможно, будут рисовать менее пессимистичную картину. Так или иначе, быстрого улучшения ситуации в китайской экономики ждать не стоит, и неопределенность в ближайшее время продолжит довлеть над рынками, в том числе и над сырьевым. В Credit Agricole отмечают, что ощутимого улучшения динамики сырьевых активов, в частности нефти, пока не предвидится, и это плохо не только для таких валют, как норвежская крона, рубль или канадский доллар, но и для евро. Марио Драги дал понять, что если развитие событий на развивающихся рынках окажет ощутимое негативное влияние на Еврозону, ЕЦБ примет меры, а значит попытки роста единой европейской валюты следует использовать для наращивания коротких позиций, в частности против доллара.

Покупать доллар/иену. В целом перспективы японской валюты остаются негативными, хотя в данной паре потенциал роста уже не тот, что раньше. К концу года доллар/иена может подняться к Y125-Y128, а в последующем и к Y130, где можно ожидать формирования вершины.

Покупать доллар/иену. В целом перспективы японской валюты остаются негативными, хотя в данной паре потенциал роста уже не тот, что раньше. К концу года доллар/иена может подняться к Y125-Y128, а в последующем и к Y130, где можно ожидать формирования вершины.

Покупать фунт/доллар и продавать евро/фунт. Ситуация в экономике Великобритании вселяет оптимизм, а циклические факторы предполагают потенциал для укрепления британской валюты.

Покупать фунт/доллар и продавать евро/фунт. Ситуация в экономике Великобритании вселяет оптимизм, а циклические факторы предполагают потенциал для укрепления британской валюты. Покупать евро/франк и продавать франк/иену. Последние данные указывают на рост оттока капитала из Швейцарии.

Покупать евро/франк и продавать франк/иену. Последние данные указывают на рост оттока капитала из Швейцарии. Продавать киви/доллар и покупать аусси/доллар. RBNZ может пойти на дополнительное смягчение политики. В Австралии ситуация на рынке труда остается стабильной, что даст возможность РБА держать паузу дольше, чем на данный момент ожидают участники рынка. AUD/NZD, как ожидается, достигнет 1.20 (текущий курс 1.1209).

Продавать киви/доллар и покупать аусси/доллар. RBNZ может пойти на дополнительное смягчение политики. В Австралии ситуация на рынке труда остается стабильной, что даст возможность РБА держать паузу дольше, чем на данный момент ожидают участники рынка. AUD/NZD, как ожидается, достигнет 1.20 (текущий курс 1.1209). Покупать аусси против корейской воны и индийскую рупию против тайваньского доллара. В доллар/юане позиций стоит избегать. До конца года от китайской валюты можно ожидать относительной стабильности. Рупия выглядит привлекательней тайваньской валюты, учитывая различия в динамике инфляции.

Покупать аусси против корейской воны и индийскую рупию против тайваньского доллара. В доллар/юане позиций стоит избегать. До конца года от китайской валюты можно ожидать относительной стабильности. Рупия выглядит привлекательней тайваньской валюты, учитывая различия в динамике инфляции. Покупать доллар/рэнд. Валюта ЮАР выглядит уязвимой к снижению (ситуация на сырьевых рынках, ослабление экономического роста), и пара будет расти вне зависимости от того, когда ФРС повысит ставки.

Покупать доллар/рэнд. Валюта ЮАР выглядит уязвимой к снижению (ситуация на сырьевых рынках, ослабление экономического роста), и пара будет расти вне зависимости от того, когда ФРС повысит ставки. Продавать доллар и норвежскую крону против шведской кроны. Циклические факторы остаются движущей силой в NOK/SEK, кроме того ситуация на рынке нефти остается фактором давления на норвежскую валюту, и она может подешеветь до 0.95 (текущий курс 1.0171).

Продавать доллар и норвежскую крону против шведской кроны. Циклические факторы остаются движущей силой в NOK/SEK, кроме того ситуация на рынке нефти остается фактором давления на норвежскую валюту, и она может подешеветь до 0.95 (текущий курс 1.0171). DB также рекомендует продажу евро против венгерского форинта, и продажу канадского доллара против мексиканского песо.

DB также рекомендует продажу евро против венгерского форинта, и продажу канадского доллара против мексиканского песо.

Credit Agricole советует придерживаться продаж евро на росте

Credit Agricole советует придерживаться продаж евро на росте