И все же, во многом аргентинский подход приносит желаемые результаты. По данным Baker Hughes, после того как правительство, по сути, отобрало YPF у компании Repsol, число работающих буровых установок в стране выросло в два раза — до 94 — из них 75 принадлежат YPF. За тот же период на мировом уровне число работающих буровых установок сократилось на 35%. В июне Аргентина добывала 533 600 баррелей сырой нефти в день, что на 0,5% меньше, чем в мае, но на 0,7% больше в годовом исчислении. Рост был обусловлен в первую очередь увеличением объемов добычи «отнятой» YPF на 4,7%. Конечно, от этой политики выигрывает в первую очередь принадлежащая государству YPF, однако масштабы инвестиций, необходимые для разработки сланцевых месторождений нефти и газа — по оценкам правительства сумма достигает 200 млрд. долларов — вынудили Аргентину распахнуть двери для иностранных нефтяных компаний. Компания Chevron, например, третий по величине производитель нефти в мире, пришла в Аргентину вскоре после президентского указа 2013 года о том, что компаниям, желающим инвестировать более 1 млрд. доллара, будет позволено продавать 20% добываемой нефти на внешние рынки без налога на экспорт, а также репатриировать прибыли.

Совместное предприятие Chevron и YPF сейчас производит 43 тыс. баррелей нейти в день, а Аргентина занимает почетное второе место среди производителей сланцевой нефти. Аналогичные стимулирующие политики применяются и в газовой отрасли, где производители, наращивающие объемы добычи, могут продавать газ по цене 7,50 долларов за млн. БТЕ, что гораздо выше уровня цен в регионе. Соседние страны активно сокращают инвестиции в нефтегазовую отрасль, однако Chevron и YPF утверждают, что не планируют сокращение расходов на разработку Vaca Muerta. «Этот актив обладает очень привлекательным потенциалом», — утверждает Джей Джонсон, вице-президент Chevron по добыче. Но с политической точки зрения система субсидий, которая дает преимущество иностранным компаниям и акционерам YPF, крайне неустойчива. Правительству нужно сохранить ее до выборов, чтобы продемонстрировать успешность компании. И оно делает это за счет потребителей.

Российская валюта продолжает жить своей жизнью, консолидируясь в симметричном дневном треугольнике против доллара, который, как мы писали раньше, является «ручкой» большой дневной «чашки». Вчера рубль предпринял неплохую попытку роста, однако в результате обвала котировок нефти на дневном графике доллар/рубля сформировалась дневная свеча, похожая на бычий молот, и, с технической точки зрения, в краткосрочной перспективе это может продолжить оказывать давление на российскую валюту. В целом, на наш взгляд, доллар/рубль еще не готов уверенно покинуть широкий диапазон 65-70, в котором он провел последний месяц. Неочевидна и ситуация на рынке нефти: с одной стороны мы видим сокращение запасов в США и резкое снижение капитальных инвестиций в добычу, с другой – проблемы Китая пока никуда не делись, а объем добычи в США вновь начал расти.

После непродолжительной попытки роста, последовавшей за решением FOMC сохранить ставки на текущих уровнях, рискованные активы вновь оказались под давлением, причиной чему, по мнению ряда экспертов, является проявившийся в последнее время сбой в работе механизма прокачки дешевых денег из компьютеров мировых ЦБ прямиком на глобальный финансовый рынок. Что касается дальнейших действий ФРС и непосредственно госпожи Йеллен (прим. ProFinance.ru: которая, как известно, приезжает в аэропорт за три часа до самолета, что характеризует ее, как очень осторожного человека), то результат сентябрьского заседания FOMC наглядно продемонстрировал следующую вещь: всегда найдется повод для сохранения статус-кво и очередного откладывания повышения ставок на лучшие времена, которые могут никогда и не наступить. На наш взгляд, большие сомнения рынка в том, что FOMC повысит ставки на каком-то из ближайших трех заседаний (рынок фьючерсов на ставку сейчас учитывает вероятность этого события в 18% для заседания 28 октября, 42.6% для заседания 16 декабря и 50.6% для заседания 27 января, что является довольно низкими значениями. Например, весной вероятность повышения ставок в сентябре оценивалась в 70%+, и то не угадали), а также высокая привлекательность рубля для «carry» окажут поддержку российской валюте в ближайшие месяцы.

Евро/доллар: пара вновь протестировала сверху 55-дневную МА и вновь отскочила. Впрочем, все более низкие локальные максимумы и попытки возобновить снижение являются отчетливыми медвежьими сигналами, и, на наш взгляд, паре вряд ли удастся подняться выше $1.1266. Продавайте на росте в расчете на прорыв ниже 55-дневной МА, а затем и линии поддержки с марта, являющейся основанием полугодового медвежьего флага;

Фунт/доллар: падение ниже $1.5330 усиливает медвежью картину. Продавайте на росте с первоначальной целью $1.5170. Прорыв евро/фунта выше stg0.7366 усилит давление на британскую валюту;

Аусси/доллар: не сумев преодолеть массированную область сопротивления выше $0.72, пара быстро возобновила даунтренд и теперь готовится тестировать поддержки $0.6947 и $0.6892. Ближайшее сопротивление – середина тела вчерашней медвежьей дневной свечи около $0.7050;

Евро/иена: поддержка Y133.10, с мая успешно защищавшая пару от снижения, помогла и вчера. По нашему мнению, текущая восходящая коррекция будет ограничена областью Y135.28, после чего возобновится снижение к Y131.28 и Y126.51-08.

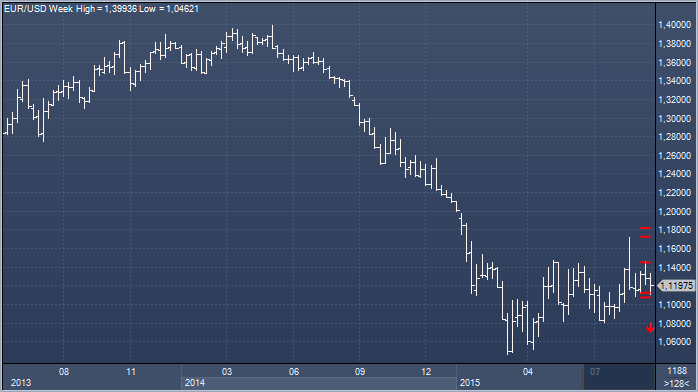

С марта евро/доллар торгуется в довольно широком диапазоне, однако, учитывая, что в прошлом году пара сформировала многолетний максимум, а затем рухнула ниже минимумов 2012 года ($1.2043), мы рассматриваем текущую консолидацию лишь в качестве паузы в рамках более масштабного даунтренда. Мы ждем прорыва ниже $1.0819-09 (минимумы мая-июля), а затем и теста отметки $1.0458 (мартовский и годовой минимумы). После этого вероятен новый период консолидации с последующим падением к нашей долгосрочной цели $1.01-$0.99. Ключевые области сопротивления - $1.1460, $1.1714 и $1.1808-11. В краткосрочной перспективе мы ждем повторного теста 55-дневной МА ($1.1122) и снижения к сентябрьскому минимуму $1.1087.

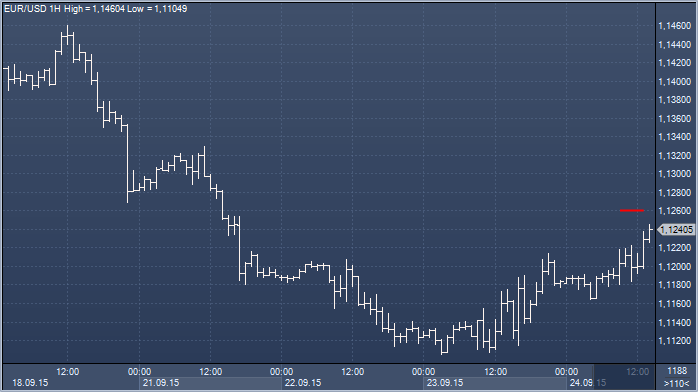

Евро/доллар: пара вырвалась из диапазона последних двух дней, и, на наш взгляд, высоки риски продолжения восходящей коррекции. Мы остаемся медведями и предпочитаем продавать на росте, но небольшими объемами. Неплохой выглядит стратегия открытия коротких позиций около $1.1230 со стопом выше $1.1260;

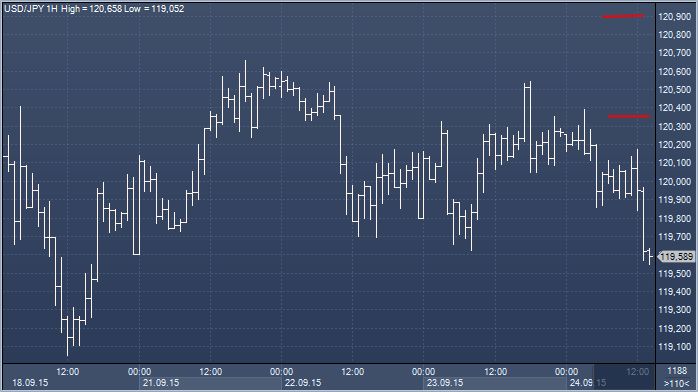

Доллар/иена: на наш взгляд, инвесторы продолжат уходить из рискованных активов, и мы рекомендуем продавать пару на росте к Y120.20-30 со стопом выше 200-дневной МА (Y120.89);

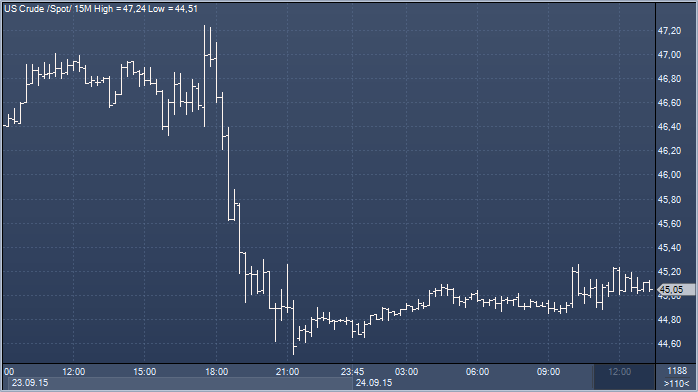

После вчерашнего обвала на 4 с лишним процента, котировки WTI пытаются развить восходящую коррекцию. Из опубликованных вчера данных следует, что за неделю до 18 сентября объем запасов в США сократился (прим. ProFinance.ru: вторую неделю подряд) на 1.925 млн баррелей (средний прогноз составлял -1.25 млн баррелей), однако инвесторов смутил рост добычи на 19 000 баррелей в сутки, который совпал с сезоном закрытия ряда нефтеперерабатывающих предприятий на техническое обслуживание. «Запасы в США сократились на фоне низких объемом импорта», - отмечает Амрита Сен из Energy Aspects. – «Вероятно, в октябре рост запасов возобновится из-за каникул на нефтеперерабатывающих предприятиях». «Количество активных скважин в США сокращается, и то же самое происходит с импортом, поэтому падение запасов неудивительно», - говорит Марко Саггезе и INTL FCStone, специализирующейся на управлении рисками. – «Что касается торговли, то я бы не стал делать из этого события далеко идущих выводов, так как рынок остается в рамках многомесячного диапазона, и динамика цен во многом определяется техническими факторами». Отметим, что вчера, несмотря на резкое падение котировок, объем торгов фьючерсами на WTI лишь ненамного превысил среднее значение за последние 100 дней, и оказался гораздо ниже объемов, наблюдавшихся в конце августа/начале сентября во время резкого роста $40-$50.

Аусси/доллар: не сумев преодолеть массированную область сопротивления выше $0.72, пара быстро возобновила даунтренд и теперь готовится тестировать поддержки $0.6947 и $0.6892. Ближайшее сопротивление – середина тела вчерашней медвежьей дневной свечи около $0.7050;

Аусси/доллар: не сумев преодолеть массированную область сопротивления выше $0.72, пара быстро возобновила даунтренд и теперь готовится тестировать поддержки $0.6947 и $0.6892. Ближайшее сопротивление – середина тела вчерашней медвежьей дневной свечи около $0.7050; Евро/иена: поддержка Y133.10, с мая успешно защищавшая пару от снижения, помогла и вчера. По нашему мнению, текущая восходящая коррекция будет ограничена областью Y135.28, после чего возобновится снижение к Y131.28 и Y126.51-08.

Евро/иена: поддержка Y133.10, с мая успешно защищавшая пару от снижения, помогла и вчера. По нашему мнению, текущая восходящая коррекция будет ограничена областью Y135.28, после чего возобновится снижение к Y131.28 и Y126.51-08. С марта евро/доллар торгуется в довольно широком диапазоне, однако, учитывая, что в прошлом году пара сформировала многолетний максимум, а затем рухнула ниже минимумов 2012 года ($1.2043), мы рассматриваем текущую консолидацию лишь в качестве паузы в рамках более масштабного даунтренда. Мы ждем прорыва ниже $1.0819-09 (минимумы мая-июля), а затем и теста отметки $1.0458 (мартовский и годовой минимумы). После этого вероятен новый период консолидации с последующим падением к нашей долгосрочной цели $1.01-$0.99. Ключевые области сопротивления - $1.1460, $1.1714 и $1.1808-11. В краткосрочной перспективе мы ждем повторного теста 55-дневной МА ($1.1122) и снижения к сентябрьскому минимуму $1.1087.

С марта евро/доллар торгуется в довольно широком диапазоне, однако, учитывая, что в прошлом году пара сформировала многолетний максимум, а затем рухнула ниже минимумов 2012 года ($1.2043), мы рассматриваем текущую консолидацию лишь в качестве паузы в рамках более масштабного даунтренда. Мы ждем прорыва ниже $1.0819-09 (минимумы мая-июля), а затем и теста отметки $1.0458 (мартовский и годовой минимумы). После этого вероятен новый период консолидации с последующим падением к нашей долгосрочной цели $1.01-$0.99. Ключевые области сопротивления - $1.1460, $1.1714 и $1.1808-11. В краткосрочной перспективе мы ждем повторного теста 55-дневной МА ($1.1122) и снижения к сентябрьскому минимуму $1.1087.

Евро/доллар: пара вырвалась из диапазона последних двух дней, и, на наш взгляд, высоки риски продолжения восходящей коррекции. Мы остаемся медведями и предпочитаем продавать на росте, но небольшими объемами. Неплохой выглядит стратегия открытия коротких позиций около $1.1230 со стопом выше $1.1260;

Евро/доллар: пара вырвалась из диапазона последних двух дней, и, на наш взгляд, высоки риски продолжения восходящей коррекции. Мы остаемся медведями и предпочитаем продавать на росте, но небольшими объемами. Неплохой выглядит стратегия открытия коротких позиций около $1.1230 со стопом выше $1.1260;

Доллар/иена: на наш взгляд, инвесторы продолжат уходить из рискованных активов, и мы рекомендуем продавать пару на росте к Y120.20-30 со стопом выше 200-дневной МА (Y120.89);

Доллар/иена: на наш взгляд, инвесторы продолжат уходить из рискованных активов, и мы рекомендуем продавать пару на росте к Y120.20-30 со стопом выше 200-дневной МА (Y120.89);

Аусси/доллар: пара остается под давлением, и мы рекомендуем продавать на росте со стопом выше $0.7075 и первоначальной целью $0.6900.

Аусси/доллар: пара остается под давлением, и мы рекомендуем продавать на росте со стопом выше $0.7075 и первоначальной целью $0.6900.