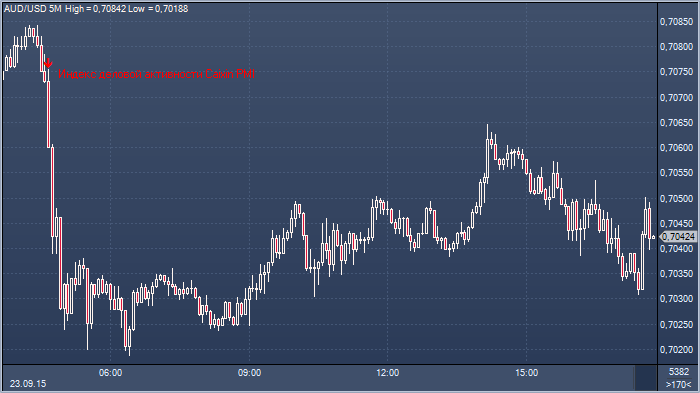

Индекс PMI в обрабатывающей промышленности Китая был лишь на 0.5 пункта ниже прогнозного значения, однако его устойчивое снижение и падение к минимальному уровню с марта 2009, а также тот факт, что из 11 компонентов 8 в сентябре продемонстрировали более активное снижение, произвел очень неприятное впечатление на инвесторов. Аусси/доллар в первую половину сессии упорно пытался восстановить понесенные потери, однако движение лишь повлекло более активные продажи, и к настоящему времени пара вернулась к бидам в районе $0.7030. Аналитики BNP Paribas отмечают, что ситуация, в том числе и на сырьевых рынках, остается конструктивной для медведей, и придерживаясь прогноза на конец года на уровне $0.69, в банке рассчитывают на падение к $0.67 в первом квартале следующего. В качестве торговой рекомендации в банке предлагают продавать аусси против фунта — ожидания в отношении повышения ставки Банка Англии более устойчивы, в сравнении с ФРС. Пара в настоящее время торгуется вблизи 2.16, в BNP Paribas ждут роста к 2.25, сохраняя длинную позицию от 2.14.

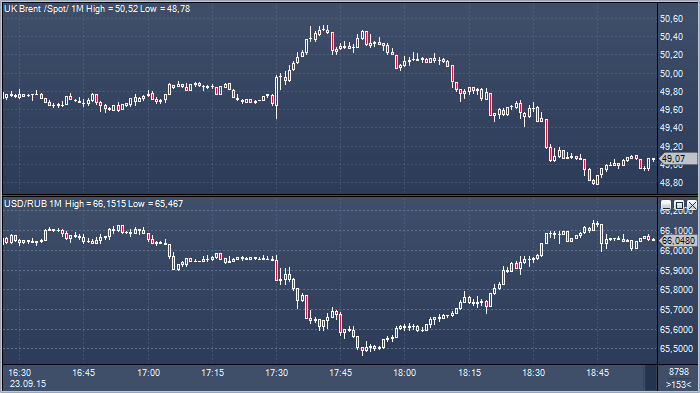

Для рубля сегодня была характерна диапазонная торговля, при этом в целом настрой в отношении него оставался достаточно конструктивным, и российскую валюту с готовностью выкупили даже при небольшом росте нефти. Прорыв ниже 66.90/80 в доллар/рубле привел к усилению давления, и пара в итоге достигла минимумов сессии чуть ниже 65.50. Рост рубля, однако, как и в случае с нефтью, оказался недолгим — в настоящее время под давлением уже верхняя граница внутридневного диапазона.

Валютные стратеги BNP Paribas обновили регулярно публикуемую оценку текущей ситуации на валютном рынке, сгенерированную системой FX Momentum. Как следует из ее названия, система оценивает силу валютных трендов, исходя из текущей динамики валютных курсов, ставок и поведения фондового рынка. В приведенной ниже таблице указаны текущие оценки силы тренда основных валют по шкале от -100 (сильнейший медвежий моментум) до +100 (сильнейший бычий моментум).

Deutsche Bank сохраняет конструктивный взгляд на перспективы продолжения восходящего движения в паре доллар/иена, но ожидает рост волатильности в тот момент, когда начнется возобновление ралли.

«Несмотря на улучшение платежного баланса Японии, которое произошло в течение лета, мы ожидаем, что потоки не хеджированных прямых иностранных инвестиций и покупки иностранных активов со стороны японских пенсионных фондов будут оставаться доминирующей силой и оказывать поддержку в паре доллар/иена. Экспорт, производство и инфляция выглядят сейчас уязвимыми на фоне ухудшение внешнего фона. Это повышает шансы увеличения масштабов монетарного стимулирования Банком Японии в январе. Предстоящее IPO крупного государственного банка является для этого дополнительным стимулом».

«Инфляция застряла около нуля. По этой причине мы также считаем очень вероятным очередной шаг в направлении смягчения монетарной политики. Банк Японии рискует ошибиться, возлагая излишне оптимистичные надежды на результаты 3 квартала. Вопреки прогнозам Банка Японии, мы ожидаем, что экономика сократится на 0.2% (в годовом исчислении с учетом сезонных колебаний). Политическое давление на Центробанк может возрасти в преддверии ноябрьского IPO принадлежащего государству банка. Как ожидается, 75% акций будет куплено отечественными частными инвесторами. Правительство заинтересовано в том, чтобы за счет политических стимулов создать бычий фон на рынке акций.»

Deutsche Bank рекомендует покупать доллар против иены, ожидая в скором времени возвращение цен в этой паре в диапазон 125 — 128 (к концу года). Основной целью экспертов банка является уровень 130.00.

Длинные позиции по доллару сейчас наименее растянуты, если учитывать последние пару лет: «Несмотря на мирный тон сентябрьского заявления ФРС и паузу на прошлой неделе, рыночное позиционирование облегчает доллару возможность укрепления. Тренд укрепления доллара начался с середины 2014 года и в рамках этого движения рыночное позиционирование было очень растянутым (прим. Profinance.ru: эксперты банка опираются на данные CFTC). Сейчас длинные позиции по доллару находятся на самом низком уровне с начала глобального ралли».

Не пропустите лес за деревьями. «Несмотря на мирный тон заявления ФРС, американские фундаментальные основы выглядит сильными. Это поддерживает ожидания повышения ставок в декабре, как считает наша команда экономистов».

Рынки, как кажется, до сих пор недооценивают возможность ответных мер, которые могут быть предприняты другими Центральными банками: «Поскольку ФРС в сентябре взяла паузу, другим Центробанкам, например, ЕЦБ придется совершать дополнительные шаги в направлении увеличения стимулирования. Номинальный эффективный курс иены близок к тем уровням, когда в октябре 2014 года Банк Японии принял решение увеличить объемы покупок облигаций. Это может оказывать давление на Банк Японии и призывать еще к дополнительным действиям».

С учетом низкого уровня рыночного позиционирования в длинных позициях по доллару, ответ со стороны крупных центральных банков может сформировать толчок для новой волны укрепления доллара США.

Credit Agricole прогнозирует падение евро/доллара к $1.06 до конца года и к $1.04 в первом квартале 2016.

Credit Agricole прогнозирует падение евро/доллара к $1.06 до конца года и к $1.04 в первом квартале 2016.

BNP Paribas: ситуация в Азии не дает повода для оптимизма в отношении аусси

BNP Paribas: ситуация в Азии не дает повода для оптимизма в отношении аусси

Deutsche Bank: покупайте доллар США против японской иены

Deutsche Bank: покупайте доллар США против японской иены Deutsche Bank сохраняет конструктивный взгляд на перспективы продолжения восходящего движения в паре доллар/иена, но ожидает рост волатильности в тот момент, когда начнется возобновление ралли.

Deutsche Bank сохраняет конструктивный взгляд на перспективы продолжения восходящего движения в паре доллар/иена, но ожидает рост волатильности в тот момент, когда начнется возобновление ралли. «Несмотря на улучшение платежного баланса Японии, которое произошло в течение лета, мы ожидаем, что потоки не хеджированных прямых иностранных инвестиций и покупки иностранных активов со стороны японских пенсионных фондов будут оставаться доминирующей силой и оказывать поддержку в паре доллар/иена. Экспорт, производство и инфляция выглядят сейчас уязвимыми на фоне ухудшение внешнего фона. Это повышает шансы увеличения масштабов монетарного стимулирования Банком Японии в январе. Предстоящее IPO крупного государственного банка является для этого дополнительным стимулом».

«Несмотря на улучшение платежного баланса Японии, которое произошло в течение лета, мы ожидаем, что потоки не хеджированных прямых иностранных инвестиций и покупки иностранных активов со стороны японских пенсионных фондов будут оставаться доминирующей силой и оказывать поддержку в паре доллар/иена. Экспорт, производство и инфляция выглядят сейчас уязвимыми на фоне ухудшение внешнего фона. Это повышает шансы увеличения масштабов монетарного стимулирования Банком Японии в январе. Предстоящее IPO крупного государственного банка является для этого дополнительным стимулом». «Инфляция застряла около нуля. По этой причине мы также считаем очень вероятным очередной шаг в направлении смягчения монетарной политики. Банк Японии рискует ошибиться, возлагая излишне оптимистичные надежды на результаты 3 квартала. Вопреки прогнозам Банка Японии, мы ожидаем, что экономика сократится на 0.2% (в годовом исчислении с учетом сезонных колебаний). Политическое давление на Центробанк может возрасти в преддверии ноябрьского IPO принадлежащего государству банка. Как ожидается, 75% акций будет куплено отечественными частными инвесторами. Правительство заинтересовано в том, чтобы за счет политических стимулов создать бычий фон на рынке акций.»

«Инфляция застряла около нуля. По этой причине мы также считаем очень вероятным очередной шаг в направлении смягчения монетарной политики. Банк Японии рискует ошибиться, возлагая излишне оптимистичные надежды на результаты 3 квартала. Вопреки прогнозам Банка Японии, мы ожидаем, что экономика сократится на 0.2% (в годовом исчислении с учетом сезонных колебаний). Политическое давление на Центробанк может возрасти в преддверии ноябрьского IPO принадлежащего государству банка. Как ожидается, 75% акций будет куплено отечественными частными инвесторами. Правительство заинтересовано в том, чтобы за счет политических стимулов создать бычий фон на рынке акций.»

Длинные позиции по доллару сейчас наименее растянуты, если учитывать последние пару лет: «Несмотря на мирный тон сентябрьского заявления ФРС и паузу на прошлой неделе, рыночное позиционирование облегчает доллару возможность укрепления. Тренд укрепления доллара начался с середины 2014 года и в рамках этого движения рыночное позиционирование было очень растянутым (прим. Profinance.ru: эксперты банка опираются на данные CFTC). Сейчас длинные позиции по доллару находятся на самом низком уровне с начала глобального ралли».

Длинные позиции по доллару сейчас наименее растянуты, если учитывать последние пару лет: «Несмотря на мирный тон сентябрьского заявления ФРС и паузу на прошлой неделе, рыночное позиционирование облегчает доллару возможность укрепления. Тренд укрепления доллара начался с середины 2014 года и в рамках этого движения рыночное позиционирование было очень растянутым (прим. Profinance.ru: эксперты банка опираются на данные CFTC). Сейчас длинные позиции по доллару находятся на самом низком уровне с начала глобального ралли». Не пропустите лес за деревьями. «Несмотря на мирный тон заявления ФРС, американские фундаментальные основы выглядит сильными. Это поддерживает ожидания повышения ставок в декабре, как считает наша команда экономистов».

Не пропустите лес за деревьями. «Несмотря на мирный тон заявления ФРС, американские фундаментальные основы выглядит сильными. Это поддерживает ожидания повышения ставок в декабре, как считает наша команда экономистов». Рынки, как кажется, до сих пор недооценивают возможность ответных мер, которые могут быть предприняты другими Центральными банками: «Поскольку ФРС в сентябре взяла паузу, другим Центробанкам, например, ЕЦБ придется совершать дополнительные шаги в направлении увеличения стимулирования. Номинальный эффективный курс иены близок к тем уровням, когда в октябре 2014 года Банк Японии принял решение увеличить объемы покупок облигаций. Это может оказывать давление на Банк Японии и призывать еще к дополнительным действиям».

Рынки, как кажется, до сих пор недооценивают возможность ответных мер, которые могут быть предприняты другими Центральными банками: «Поскольку ФРС в сентябре взяла паузу, другим Центробанкам, например, ЕЦБ придется совершать дополнительные шаги в направлении увеличения стимулирования. Номинальный эффективный курс иены близок к тем уровням, когда в октябре 2014 года Банк Японии принял решение увеличить объемы покупок облигаций. Это может оказывать давление на Банк Японии и призывать еще к дополнительным действиям». С учетом низкого уровня рыночного позиционирования в длинных позициях по доллару, ответ со стороны крупных центральных банков может сформировать толчок для новой волны укрепления доллара США.

С учетом низкого уровня рыночного позиционирования в длинных позициях по доллару, ответ со стороны крупных центральных банков может сформировать толчок для новой волны укрепления доллара США.