Для того чтобы стать успешным трейдером, важно понимание того что ваш портфель зависит в целом от волатильности рынка. Однако куда большую роль это будет играть при торговле на валютном рынке форексе. Потому что стоимость валют указана в парах, на данном рынке нет, и не было отдельной пары, абсолютно независимой от остальных валютных пар. Когда Вы имеете понятие о том, что такое корреляция и о том, как они изменяются, Вы сможете применять их в собственных интересах, для того чтобы управлять рисками своего портфеля. Определение корреляции

Причины, по которым валютные пары взаимозависимости достаточно легко увидеть: вот если Вы, например, заключаете сделку по Британскому фунту стерлингов против другой валюты, а именно Японской иены (пара GBP/JPY). Вы, можно сказать, совершаете торговлю как бы производной пар GBP/USD и USD/JPY; из-за этого, GBP/JPY обязан быть немного коррелированным к одной, если не к обоим из данных пар. Но, среди валют взаимозависимость происходит не только из обычного факта, что они есть и существуют парами. Как в то время, некоторые валютные пары будут перемещаться в тандеме, как другие пары имеют возможность перемещаться в обратных направлениях, что, по сути своей, и будет результатом действия наиболее сложных сил.

Корреляция, в мире финансов, будет как статистическая мера по отношениям между двумя различными ценными бумагами. У коэффициента корреляции существует собственное место, а именно между -1 и +1. Корреляция +1 будет обозначением того, что две валютные пары 100 % времени перемещаются в одинаковом направлении. Корреляция -1 будет означать, что две валютные пары 100 % времени перемещаются в обратных направлениях. Корреляция равная нулю означает, что отношение между валютными парами целиком и полностью случайны.

Чтение таблиц корреляций

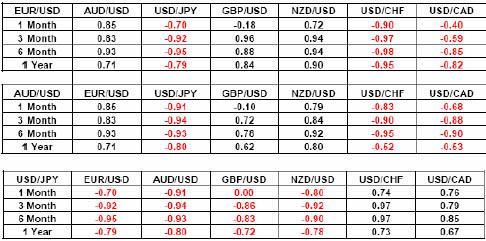

Памятуя о самой сути корреляций, теперь давайте рассмотрим следующие таблицы, каждая из которых покажет корреляцию между главными валютными парами в течение месяца марта в 2005 году.

Эта таблица нам показывает, что на протяжении всего марта (за один этот месяц) EUR/USD и AUD/USD имели мощную хорошую корреляцию 0.94, а это значит, что, когда EUR/USD росла вверх, AUD/USD также росла в 94 % случаев. Однако, в наиболее долгосрочном плане, а именно за три месяца, корреляция чуток слабее (0.47).

Напротив, EUR/USD и USD/CHF несли в себе почти полностью отрицательную корреляцию, а именно -0.99, а это означает, что в 99 % случаев, в тот момент, когда EUR/USD росла вверх, USD/CHF тут же шла в упадок. Данное отношение может сохраниться и за наиболее долгий период, потому что цифры корреляции будут относительно стабильными.

Однако, корреляции не могут быть всегда стабильными. Давайте возьмем, например, USD/CAD и NZD/USD. С коэффициентом равным -0.94 у них было за прошедший год очень сильная отрицательная корреляция, однако в марте 2005 года их взаимоотношения ещё хуже стали из-за многочисленных факторов, в которые вошли намерения Резервного Банка Новой Зеландии заново совершить запуск плавающей процентной ставки, да и ещё плюс ко всему к этому политическая нестабильность в Канаде.

Корреляции меняются

Ясно, что, если корреляции на самом деле изменяются, тогда будет очень важным их направление перемещения. Сантимент и глобальные экономические факторы чрезвычайно динамичны и имеют возможность изменяться каждый день. Мощные на сегодняшний день корреляции между двумя валютными парами могут не проявлять себя очень долго время. Только из-за этого важно также посмотреть на полугодовое перемещение корреляций. Это даст нам наиболее ясную перспективу более точных полугодовых отношений между двумя валютными парами. Корреляции изменяются по совершенно разным причина и чаще всего тут имеет место проявление влияния изменений валютной политики. У валютной пары есть определенная чувствительность к расценке на товары, а так же уникальные по своим характерным чертам экономические и политические факторы.

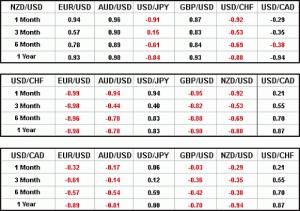

Вот эта таблица, показывает изменение во времени полугодовых корреляций EUR/USD с остальными парами валют:

Вычисляем корреляции самостоятельно

Самый лучший метод слежения за направлением и силой корреляции для необходимых Вам пар валют состоит в том, чтобы сделать их расчеты самим. На первый взгляд это может вам показаться достаточно трудным, но на самом, же деле это достаточно просто.

Для того чтобы совершить расчет простой корреляции, вам понадобится использовать только редактор таблиц, на подобии Microsoft Excel. очень многие графические пакеты (даже некоторые бесплатные) дают Вам возможность к загрузке исторических дневных цен валют, после чего Вы сможете их конвертировать в формат Excel. В формате Excel применяется функция корреляции =CORREL (первый диапазон, второй диапазон). Как однолетние, так и шести-, так и трех- и одномесячные расчеты перемен корреляций во времени дадут нам самое разностороннее представление о схожести и различии корреляций; но, Вы сами для себя решите, какие именно из данных расчетов нужно проанализировать.

Процесс расчета корреляции шаг за шагом:

Получите данные о цене для ваших двух валютных пар; например, это GBP/USD и USD/JPY

Сделайте две колонки, каждую из которых вам нужно будет пометить одной из этих валютных пар. После чего вам необходимо заполнить колонки прошлыми дневными расценками для каждой пары валют и только за тот период времени, который Вы будите анализировать

Под одной из этих колонок, в пустующей ячейке, вставьте функцию корреляции =CORREL(

После чего выделите все вписанные данные в одной из этих колонок; в результате чего вы получите диапазон в ячейке формулы.

После поставьте запятую

Повторите тоже самое с другой валютной парой

На заключительной стадии формула должна иметь вид = CORREL(A1:A50,B1:B50)

В результате вышедшее число является корреляцией между двумя парами валют

Даже притом, что корреляции изменяются, нет нужды обновлять ваши цифры ежедневно, необходимо будет их обновлять каждый раз через несколько недель или же раз в месяц.

Как использовать это для управления риском

Теперь, когда Вы все знаете, как сделать расчет корреляции, значит, пора вас научить применять их в собственных интересах.

Для начала они могут вам помочь избежать входа одновременно в две позиции, которые уравнивают друг друга. Например, мы знаем, что EUR/USD и USD/CHF практически 100 % времени перемещается в обратные направления, Вы понимаете и отдаете себе отчет в том, что наличие в портфеле длинной EUR/USD также как и длинной USD/CHF – фактически это приравнивается к отсутствию самой позиции, поскольку, как показывает корреляция, в тот момент, когда происходит рост EUR/USD, значит, будет падать USD/CHF. Хотя с другой стороны, длинная позиция по валютной паре EUR/USD также как и длинная, по AUD / USD подобны удвоению двух одинаковых позиции, поскольку корреляция между ними имеет значительную силу.

Диверсификация – это еще один из факторов, который необходимо рассмотреть. Поскольку корреляция EUR/USD и AUD/USD обычно не бывает, равна 100 %, трейдеры имеют возможность применять эти две валютные пары, чтобы немного рассредоточить риск (для того чтоб он был меньше), сохраняя главное направление позиции. Например, для того чтобы выручить прибыль на понижающей перспективе USD, трейдер, за место того, чтобы приобрести два лота EUR/USD, может приобрести один лот EUR/USD и купить ещё один лот, им будет – AUD / USD. Неполная корреляция между двумя разными валютными парами даст вам возможность больше диверсифицировать и на немного понизить риск. Кроме этого, у основных банков Австралии и Европы есть разнообразные особенности валютной политики, в связи с этим, в случае, когда доллар США будет идти в рост, Австралийский доллар может понести меньше потерь, чем Евро, или если так случится то наоборот.

Трейдер имеет возможность использовать в свою пользу разнообразную цену пипса у любых валютных пар. Давайте еще разок обратимся к EURUSD и USDCHF. Они имеют почти полностью отрицательную корреляцию, но размер пипса у EURUSD – 10 $ для лота в 100 000 единиц, когда в то время, как у USDCHF для именно того же числа единиц размер пипса – 8.34 $. А это означает, что трейдеры имеют возможность применять USDCHF, для того чтобы захеджировать риск по данной валютной паре EURUSD.

Вот как, например, может выглядеть данное хеджирование: трейдер имел в портфеле один проданный лот по валютной паре EUR/USD объемом равным 100 000 единиц и ещё один проданный лот, а именно USD/CHF количеством, которое равно 100 000 единиц. Когда EUR/USD увеличивается на десять пипсов или же пунктов, трейдер понесет убытки на данной позиции равные 100 $. Но, так как USDCHF перемещается против EURUSD, короткая в свою очередь позиция по USDCHF при таком же ходе в 10 пунктов будет доходной на 83.40 $. Это вам позволит превратить, общие потери портфеля в минус 16.60 $ за место минус 100 $. Конечно же, данное хеджирование также будет, означает наименьшую прибыль в случае мощного падения EUR/USD, но, в случае, когда хуже, и быть не может, возможные потери также немного снижаются.

Это не зависит т от того, будете ли Вы совершать диверсификацию своих позиций или отыщите дополнительные валютные пары для их большего усиления, необходимо знать о корреляции между разными валютными парами и ее перемене во времени. Это – неотъемлемое знание абсолютно для всех профессиональных трейдеров, совершающих торг больше, чем на одну валютную пару одно и то же время. Данное знание облегчает трейдерам совершать диверсификацию, хеджирование или удваивание прибыли.

Резюме

Чтобы быть успешным трейдером, вам необходимо хорошо понимать, как разные валютные пары перемещаются относительно друг друга. Определенные валютные пары перемещаются в тандеме друг с другом, в то время как другие валютные пары могут быть полными противоположностями. Знание корреляций валюты очень хорошо помогает трейдерам намного лучше управлять своими портфелями. Это не зависит от того какую торговую стратегии вы используете, чрезвычайно важно знать о корреляции между любыми валютными парами и их перемен во времени.

А так же представление о корреляции разных валютных пар способствует правильному решению при хеджировании.

(")