Как следует из последних данных Baker Hughes, на прошлой неделе американские нефтяники решили дать оборудованию передохнуть, в результате чего количество активных буровых на нефтяных скважинах в США сократилось на 2 штуки до 441 (с начала июня их количество выросло на 113. Количество активных буровых на газовых месторождениях выросло на 6 штук до 114). В настоящий момент все внимание инвесторов сфокусировано на подготовке к саммиту ОПЕК 30 ноября и на сопутствующих ему заявлениях стран-участниц. Хотя рынок полон скептицизма относительно способности крупных производителей договориться о сокращении или заморозке добычи, успех переговоров может серьезно повлиять на цены.

«Что касается добычи в США, то в краткосрочной перспективе я не вижу предпосылок для ее роста за пределами Пермского бассейна (ProFinance.ru: количество активных буровых в этом регионе на прошлой неделе осталось неизменным и составило 212 штук», - отмечает Эндрю Косгроув из Bloomberg Intelligence. - «На остальных месторождениях рост добычи вряд ли состоится до тех пор, пока цены не закрепятся выше $50, а в идеале не подберутся поближе к $60». Отметим, что по результатам переговоров с арабскими партнерами в это воскресенье глава минэнерго Александр Новак сказал о том, что Россия рассматривает «много сценариев» стабилизации нефтяного рынка.

Чтобы подлатать дыры в бюджете, Россия в течение трех лет планирует продать доли в десятках государственных предприятий всех размеров и мастей, начиная от нефтяных монополий и заканчивая второй по величине кредитной организацией в стране, об этом говорится в проекте программы приватизации. После нескольких лет проволочек, правительство вернулось к планам по продаже ПАО Транснефть и ОАО Банк ВТБ. Правительство увеличивает количество долей на продажу, но все же не оправдывает ожидания тех, кто надеялся на более масштабное сокращение зависимости российского крупного бизнеса от тотального государственного контроля.

Дефицит бюджета в России достиг максимального уровня с 2010 года, поскольку падение цен на нефть спровоцировало глубокую и затяжную экономическую рецессию в стране. Министерство финансов повысило прогноз по росту валового внутреннего продукта на 2017 год с 3% до 3.7%, при этом правительство планирует выручить более 1 трлн рублей от продажи трех своих крупных пакетов акций в этом году. В 2017 году эта сумма сократится на 138 млрд рублей, а затем еще на 14 млрд рублей в каждые последующих двух лет.

Крупнейший актив на продажу в 2017-2019 годы в списке Росимущества - это 35% акций Банка ВТБ (при этом правительство все равно сохранит блокирующий пакет до 2020 года). По словам Силуанова, в 2017 году правительство может продать 11% акций банка. По текущим ценам - это около 70% всей запланированной на следующий год выручки от приватизации. Согласно проекту, в ближайшие три года на продажу также могут выставить 75% акций ОАО Совкомфлот, сейчас такая возможность обсуждается на уровне министерств и вскоре будет отправлена на рассмотрение в правительство. Силуанов отметил, что размещение акций судоходной компании возможно, произойдет уже в следующем году, однако никаких подробностей относительно размера продаваемой доли он не предоставил.

Президент России Владимир Путин ранее в интервью заявил о том, что выступает за сокращение доли правительства в бизнесе. "Российскому правительству не нужно владеть такими крупными пакетами акций, мы намерены реализовать свои планы", - отметил он. "Доля участия государства в российской экономике сейчас слишком велика". Росимущество предлагает продать обыкновенные акции Транснефти, сократив долю участия государства в компании до 75% к концу 2020 года, а также провести первичное публичное размещение ЗАО Российские железные дороги в размере 25%. Также, возможно, на продажу будут выставлены еще 8% акций ПАО Алроса (напомним, в этом году правительство уже продало свою долю в размере 10.9% на сумму 52.2 млрд рублей). Однако, по словам Силуанова, правительство не рассматривает возможность сокращения доли в алмазной компании в следующем году.

Три крупнейших компании России - ПАО Роснефть, ПАО Сбербанк и ПАО Газпром - не участвуют в программе на данном этапе. Ранее в пятницу агентство Интерфакс сообщило о том, что правительство может продать еще 10% доли в Роснефти (после продажи 19.5% в этом году). Силуанов сообщил журналистам, что этот вопрос в правительстве не обсуждался. Согласно предварительному плану приватизации также предполагается сократить долю государства в ПАО РусГидро до 50%, а также продать свои акции в ПАО Новороссийский морской торговый порт, ПАО Ростелеком и в Объединенной зерновой компании.

Кажется, что худшее для нефти позади, однако и дальнейшие перспективы видятся не особенно позитивными: потенциал роста цен выглядит ограниченным, поскольку сланцевая отрасль в США хоть и не процветает, но выглядит вполне жизнеспособной, а ее представители с нетерпением ждут роста цен, чтобы захеджировать будущие поставки и нарастить добычу.

В целом, если посмотреть на данные Комиссии по торговле товарными фьючерсами (CFTC) США, они уже активно предпринимают меры в том направлении: по состоянию на 11 октября объем коротких позиций производителей во фьючерсах на нефть WTI достиг 540 000 контрактов, что является максимальным уровнем с 2007 года. Отчасти подобные показатели объясняются ужесточением кредитных условий для нефтяных компаний: банки зачастую требуют хеджирования рисков для одобрения решения о предоставлении кредитов.

Вместе с тем, данные также предполагают, что американские нефтяные компании зарабатывают и при ценах выше $50 за баррель — Саудовской Аравии своей политикой на рынке нефти удалось не только спровоцировать снижение добычи нефти в США, но и повышение эффективности работы ряда американских конкурентов. В условиях отсутствия бурного роста спроса усиление активности сланцевых производителей может быстро дестабилизировать ситуацию, и уверенности в будущем среди участников рынка не ощущается. Этим объясняется по-прежнему низкий объем инвестиций в отрасли, и последние новости со стороны Conoco Phillips, сокращающей финансирование ряда крупных проектов.

Между тем, не все компании сумели адаптироваться к новой реальности. Многим производителям удалось остаться на плаву за счет привлечения капитала, зачастую посредством кредитов. Однако в долгосрочной перспективе подобная модель при сохранении нынешней ситуации на рынке выглядит неустойчивой. Фадель Гейт, старший стратег рынка энергоносителей Oppenheimer, отмечает, что, например, Exxon и Chevron нарастили долг до максимального уровня за время своего существования, и в настоящее время находятся в наихудшем финансовом состоянии за свою историю. По мнению Гейта, ряд компаний не может выжить при ценах в $50 за баррель, однако некоторые могут не пережить и цены ниже $60

Снижение до 50-дневного скользящего среднего значения - первая цель тестирования ниже пролегающих уровней. Разногласия внутри ОПЕК негативно сказались на нефтяных котировках. Это привело к росту коротких спекулятивных позиций. Цена Brent приближается к уровню $49.26/барр., области прохождения 50-дневного скользящего среднего значения. Возможно, это первое его серьезное тестирование с конца сентября, когда рынок пошел вверх. Если этот уровень поддержки не устоит, новая волна коротких позиций приведет к падению цен на нефть до $47.90/барр., где располагается уровень 76.4% коррекции по Фибоначчи, наблюдавшийся 9 января 2015 и 20 января 2016 года. Эти минимумы вполне достижимы, если данные по запасам нефти от Американского института нефти, которые выйдут во вторник, и Управления энергетической информации Минэнерго США, которые будут обнародованы в среду, подтвердят опасения затоваривания рынка на фоне дальнейшего наращивания буровой активности в США

Аналитики Bank of America Merrill Lynch полагают, что независимо от того, чем закончатся выборы президента в США, аппетит к риску вырастет — для инвесторов нет ничего хуже неопределенности. В банке советуют покупать акции стран Восточной Европы, Ближнего Востока и Африки (EEMEA), при этом в случае победы Клинтон это можно делать сразу на следующий день, а в случае победы Трампа стоит подождать первоначальной негативной реакции и купить на спаде.

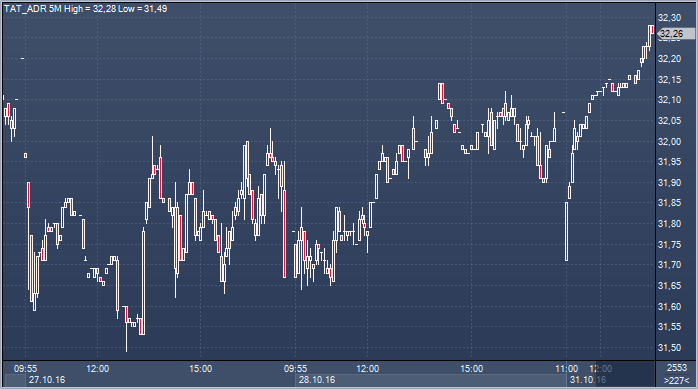

В банке отмечают, что в акции российских компаний летом пришло довольно много инвесторов и они стали дорогими, но по-прежнему выглядят привлекательными в долгосрочной перспективе. В BoAML советуют покупать бумаги Мегафона и Северстали. Кроме того, в банке позитивнее смотрят на Татнефть — аналитики Bank of America Merrill Lynch сообщили о повышении рекомендации по депозитарным распискам (ADR) компании сразу с «хуже рынка» до «покупать» и резко повысили двенадцатимесячный прогноз по ним — на 64% до $39

Снижение до 50-дневного скользящего среднего значения - первая цель тестирования ниже пролегающих уровней. Разногласия внутри ОПЕК негативно сказались на нефтяных котировках. Это привело к росту коротких спекулятивных позиций. Цена Brent приближается к уровню $49.26/барр., области прохождения 50-дневного скользящего среднего значения. Возможно, это первое его серьезное тестирование с конца сентября, когда рынок пошел вверх. Если этот уровень поддержки не устоит, новая волна коротких позиций приведет к падению цен на нефть до $47.90/барр., где располагается уровень 76.4% коррекции по Фибоначчи, наблюдавшийся 9 января 2015 и 20 января 2016 года. Эти минимумы вполне достижимы, если данные по запасам нефти от Американского института нефти, которые выйдут во вторник, и Управления энергетической информации Минэнерго США, которые будут обнародованы в среду, подтвердят опасения затоваривания рынка на фоне дальнейшего наращивания буровой активности в США

Снижение до 50-дневного скользящего среднего значения - первая цель тестирования ниже пролегающих уровней. Разногласия внутри ОПЕК негативно сказались на нефтяных котировках. Это привело к росту коротких спекулятивных позиций. Цена Brent приближается к уровню $49.26/барр., области прохождения 50-дневного скользящего среднего значения. Возможно, это первое его серьезное тестирование с конца сентября, когда рынок пошел вверх. Если этот уровень поддержки не устоит, новая волна коротких позиций приведет к падению цен на нефть до $47.90/барр., где располагается уровень 76.4% коррекции по Фибоначчи, наблюдавшийся 9 января 2015 и 20 января 2016 года. Эти минимумы вполне достижимы, если данные по запасам нефти от Американского института нефти, которые выйдут во вторник, и Управления энергетической информации Минэнерго США, которые будут обнародованы в среду, подтвердят опасения затоваривания рынка на фоне дальнейшего наращивания буровой активности в США Аналитики Bank of America Merrill Lynch полагают, что независимо от того, чем закончатся выборы президента в США, аппетит к риску вырастет — для инвесторов нет ничего хуже неопределенности. В банке советуют покупать акции стран Восточной Европы, Ближнего Востока и Африки (EEMEA), при этом в случае победы Клинтон это можно делать сразу на следующий день, а в случае победы Трампа стоит подождать первоначальной негативной реакции и купить на спаде.

Аналитики Bank of America Merrill Lynch полагают, что независимо от того, чем закончатся выборы президента в США, аппетит к риску вырастет — для инвесторов нет ничего хуже неопределенности. В банке советуют покупать акции стран Восточной Европы, Ближнего Востока и Африки (EEMEA), при этом в случае победы Клинтон это можно делать сразу на следующий день, а в случае победы Трампа стоит подождать первоначальной негативной реакции и купить на спаде.