Забегая вперед, 2016 "будет в значительной степени зависеть от того, что станет главным макроэкономическим драйвером - политика ФРС или ситуация в Китае", говорят стратеги. Если ФРС продолжит ужесточение монетарной политики, то "рост доллара будет происходить, вероятно, медленно и на широкой основе, распространяясь достаточно равномерно между валютами стран - большой четверки, товарными валютами и валютами развивающихся стран", уверены эксперты.

Однако, если драйверы рынка будут находиться в Китае, особенно если "валютная политика этой страны станет источником нестабильности", дальнейший рост доллара будет в значительной степени сосредоточен в блоке сырьевых валют и валют развивающихся стран, в то время как ведущие мировые валюты укрепятся по отношению к американцу", говорят Раскин и Саравелос.

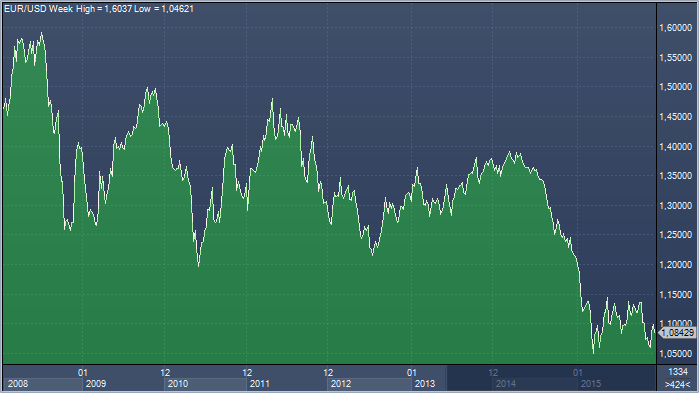

Deutsche Bank скорректировал свои прогнозы на конец 2016 года и теперь ожидает, что курс евро/доллара (EUR/USD) составит $0.95, хотя ранее прогнозировался уровень $0.90

Валютные стратеги Royal Bank of Scotland отмечают, что повышение ставки ФРС впервые с 2006 года не стало потрясением для участников рынка, а последующие сигналы со стороны ее руководства успокоили инвесторов. Риторика оказался позитивной для рисковых активов, и в RBS полагают, что перспективы доллар/иены теперь выглядят более определенными. В банке отмечают, что японские инвесторы сохраняют устойчивый интерес к иностранным активам, и ожидают, что в условиях снижения волатильности стратегия carry trade вновь наберет популярность. В RBS считают возможным рост доллар/иены к Y124/Y125 уже в этом году и рассчитывают на сохранение позитивной динамики в следующем, ожидая роста ожиданий дальнейшего повышения ставок в США и, соответственно, роста спрэдов доходности.

Согласно оценке Росстата, прирост ИПЦ за неделю с 8 по 14 декабря сохранился на уровне 0,2% неделя к неделе. В результате, накопленная с начала года инфляция достигла 12,5%. Годовая инфляция продолжила снижаться и составила 14,53% в годовом исчислении. Если в январе прошлого года цены росли с темпом 0,4–0,5% за неделю, то сейчас недельная оценка инфляции ограничена уровнем в 0,2% неделя к неделе. Цены на фрукты и овощи показали рост (2,1% неделя к неделе), в то время как в остальных товарных группах инфляция остается на прежних уровнях (0,0–0,4% неделя к неделе).

Основное ускорение роста цен происходило из-за инфляции на плодоовощную продукцию, что по-прежнему отчасти объясняется подстройкой рынков к введенным продуктовым санкциям против Турции. В этих условиях мы ожидаем сохранения более высоких недельных темпов роста цен (0,15–0,2% неделя к неделе). Сохранение высоких темпов роста цен мешает ЦБ быть более гибким – в контексте ожиданий Банка России по инфляции на первый квартал 2016 года (7,5–8,0% в годовом исчислении). По нашим оценкам, такой сценарий достижим при сохранении недельных темпов роста цен не выше 0,2% до конца марта, поэтому возможности для маневра по снижению ставки регулятора в ближайшие месяцы будут сильно ограничены.

Данные по добыче включают газовый конденсат. Цифры по экспорту составлены по данным Федеральной таможенной службы России, включая данные о взаимной торговле со странами Евразийского экономического союза и представлены по состоянию на 4 декабря 2015 года.

Удельный вес экспорта нефти в общем объеме российского экспорта в январе-октябре 2015г. составил 26.6%, в экспорте топливно-энергетических товаров — 41.5% (в январе-октябре 2014г. соответственно 31.8% и 45.0%).

В таблице ниже представлены сравнительные данные о добыче нефти в РФ и ведущих странах-экспортерах. Цифры по России не учитывают газовый конденсат. Данные по добычи странами Картели взяты из ежемесячного отчета ОПЕК за октябрь 2015 года.

В октябре 2015г. средняя фактическая экспортная цена на нефть составила 336.1 доллара США за 1 тонну (+2.2% к сентябрю 2015 г. и падение на 31.9% к декабрю 2014 года). Отметим, что в декабре 2014 года цена составляла 493.4 доллара за тонну, что было на 33.3% ниже, чем в декабре 2013 года.

Цена мирового рынка на нефть «Юралс» в октябре 2015 года составляла 341.4 доллара США за 1 тонну (+0.2% к сентябрю 2015 года и падение на 23.4% к декабрю 2014 года). Отметим, что в декабре 2014 года цена «Юралс» составляла 445.8 доллара за тонну, что на 44.4% ниже, чем в декабре 2013 года.