Вчера на глобальных долговых площадках сохранялась слабая активность. В рамках европейской сессии участники предпочитали не совершать активных действий. Подобного рода апатия инвесторов объясняется ожиданиями предстоящего на этой неделе заседания ФРС. В рамках американской сессии доходности UST-10 демонстрировали небольшое снижение, отыгрывая резкий рост, который наблюдался в пятницу после решения Народного банка Китая. По итогам торгов доходности UST-10 достигли уровня 2,058%. Сегодня, на наш взгляд, низкая активность на глобальных долговых площадях сохранится

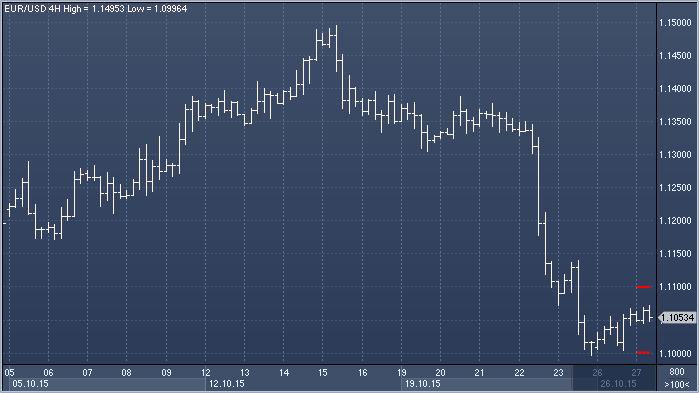

Евро/доллар: снижение пары оказалось слишком быстрым и сильным, поэтому перед возобновлением даунтренда к $1.0867-47 и $1.0808 мы ждем теста области $1.11. Падение ниже $1.1004 отменит этот краткосрочный бычий сценарий;

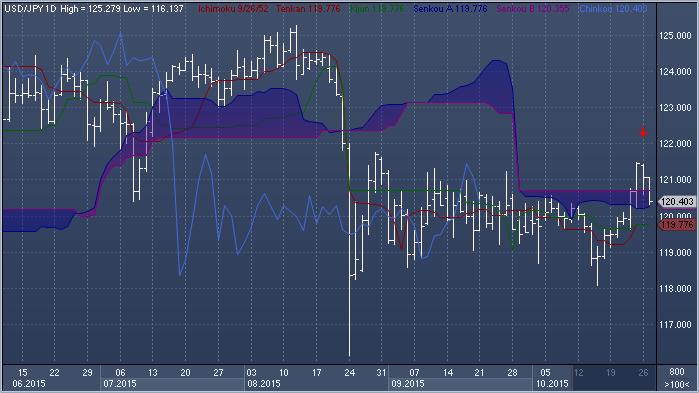

Доллар/иена: попытка с наскоку прорваться выше плоской вершины дневного облака Ишимоку провалилась. Теперь все внимание переключается на ближайшую динамическую поддержку Y120.11- Y119.83, а также октябрьский минимум Y118.07. Возвращение выше Y121.11 несколько снизит давление медведей, но не сильно;

Евро/иена: вчера пара быстро протестировала область поддержки чуть выше фигуры Y133 и скорректировалась выше. Однако сегодня медведи пытаются развить наступление, и если область поддержки Y132- Y133 не устоит, пара может рухнуть к нашей среднесрочной цели около Y126;

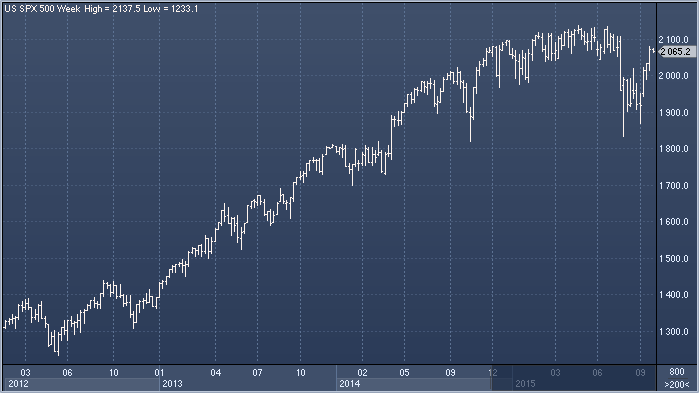

S&P 500: долгосрочная техническая картина остается благоприятной для быков, однако в краткосрочной перспективе Индекс довольно сильно перекуплен и ему неплохо было бы скорректироваться. Покупайте на спадах.

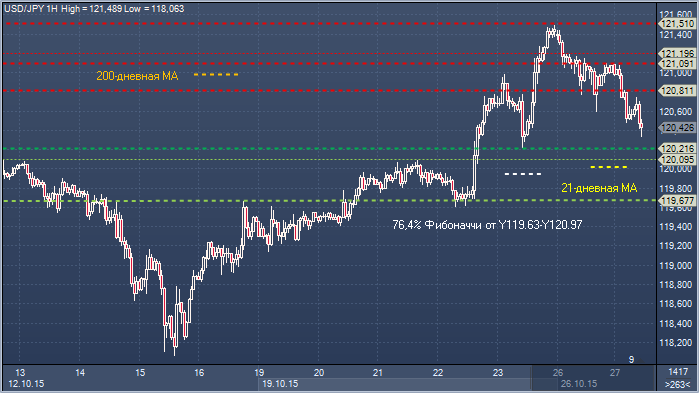

Доллар/иена. Технический взгляд Сопротивление 4: Y121.50 - максимум 26 октября Сопротивление 3: Y121.19 - часовое сопротивление 26 октября Сопротивление 2: Y121.09 - часовое сопротивление 26 октября Сопротивление 1: Y120.81 - часовое сопротивление 27 октября Цена: Y120.42 Поддержка 1: Y120.22 - минимум 23 октября Поддержка 2: Y120.09 - максимум 21 октября, теперь поддержка Поддержка 3: Y120.02 - 21-дневное скользящее среднее значение Поддержка 4: Y119.61 - минимум 22 октября

Комментарий:: время, проведенное выше 55- (Y120.64) и 200 (Y120.99)-дневного скользящего среднего значения, было кратким. Пара снова выглядит тяжелой, так как слои сопротивления накапливаются. Первоочередное внимание возвращается к области поддержки Y119.61-120.22. Быки в настоящее время нуждаются в закрытии выше Y121.19, чтобы облегчить возобновившееся медвежье давление, и выше Y120.50, чтобы сохранить сосредоточенность на 100-дневном скользящем среднем значении (Y121.93) и 21-недельном скользящем среднем значении (121.98). Прорыв выше этого района необходим, чтобы претендовать на такие цели как максимум 2015.

Окончательные расчеты по НДПИ в понедельник прошли относительно безболезненно для денежного рынка. Несмотря на то что совокупные остатки банков на корсчетах и депозитах в ЦБ весьма заметно сократились, на 367,3 млрд руб., индикативная межбанковская ставка MosPrime o/n при этом выросла умеренно – до 11,68% годовых (+7 б.п.). В среду банкам предстоит перечисление последних налоговых платежей в текущем месяце (налога на прибыль), и ситуация со ставками на этом фоне будет определяться сегодняшним лимитом Банка России на аукционе прямого РЕПО: в случае если регулятор решит урезать лимит уже сейчас и предоставит менее 1 трлн руб., то ставки продолжат рост до уровня 11,75–11,8% годовых

На удивление гармоничное сочетание таких факторов, как взвешенное налогообложение и специфика активов «Башнефти», обеспечивает нетипичный потенциал к росту биржевой стоимости акций компании. Это полностью понимает менеджмент компании, а вскоре осознает и инвестиционное сообщество.

Благодаря налоговым льготам и компетентности менеджмента «Башнефти» компания увеличила объем добычи нефти на 7,5 млн т и перечислила в бюджет $1,3 млрд налогов в 2015 году. Дивиденды за 2014 год выросли на $2 за акцию, а капитализация компании – на $3,5 млрд.

Мы повышаем целевую цену обыкновенных акций «Башнефти» с $31 до $35, а привилегированных – с $23 до $28. Рекомендация по обеим бумагам – «покупать». Однако потенциальное изменение налогового законодательства может положить конец столь нетипично благоприятному влиянию указанных факторов.

Рубль слабеет на фоне дешевеющей нефти. Снижение курса рубля может не позволить ЦБ снизить ставку на заседании в пятницу. Тем не менее ситуация с решением Центробанка остается неоднозначной. Например, для принятия решения регулятору будут важны результаты заседания ФРС: четкий сигнал, что ставка с высокой вероятностью будет повышена в декабре, может перевесить все остальные факторы и заставить ЦБ снизить ставку уже сейчас. Это, в свою очередь, может привести к новому витку ослабления рубля. Однако мы полагаем, что ставка все-таки будет снижена на 50 б.п.