В пятницу фокус инвесторов на время сместится с внешних рынков на внутренний. Завтра пройдет очередное заседание Банка России по ключевой ставке. Перспективы еще одного снижения ставки до конца текущего года остаются весьма неоднозначными, при этом мы не разделяем уверенности в этом снижении уже на завтрашнем заседании. Если при снижении ставки рубль попадет под некоторое давление, то сохранение ставки на прежней отметке, вероятно, и вовсе останется незамеченным для валютного рынка

Уже третью неделю подряд недельный прирост ИПЦ остается на уровне 0,2% неделя к неделе (с 20 по 26 октября), что соответствует росту накопленной с начала года инфляции до 11,2%.

Годовая оценка также показала ускорение 15,62% в годовом исчислении (против 15,54% неделей ранее). Однако ключевой причиной данной динамики выступает ускорение роста цен на фрукты и овощи (4,8% неделя к неделе против 1,9% неделей ранее), тогда как в остальных товарных группах рост цен остается умеренным (0,0–0,5%).

Мы полагаем, реакция ЦБ на пакет недельных данных будет дисконтирована тем фактом, что плодоовощные товары более волатильны и подвержены сезонным колебаниям, и при этом перенос инфляции на другие группы минимален. Иными словами, мы по-прежнему ожидаем смягчения процентной политики на 50 б.п. на ближайшем заседании 30 октября, полагая ключевыми доводы о слабости внутреннего спроса и о снижении внешних рисков.

Взглянув на графики, аналитики быстро нашли в отчете по ВВП положительные моменты, объясняющие почему курс доллара сейчас растет, несмотря на то, что общий показатель вышел на уровне прогноза. Так, аналитики Amherst Pierpont указывают, что рост потребительских расходов на 3,2% служит хорошим предзнаменованием того, что сентябрьские расходы окажутся сильными. Это может подтолкнуть вверх рост экономики США в 4 квартале, уверяю они.

Итак, темпы роста экономики США в 3-м квартале замедлился из-за сокращения запасов, а потребители, компании и государственные органы власти уменьшили расходы. Как сообщило в четверг Министерство торговли, ВВП США, наиболее широкий индикатор товаров и услуг, произведенных в экономике, с учетом коррекции на сезонные колебания вырос в 3-м квартале на 1,5% годовых. Это совпало с оценкой экономистов, опрошенных The Wall Street Journal.

Темпы роста ВВП в 3-м квартале значительно замедлились по сравнению со 2-м кварталом, когда экономика США выросла на 3,9%. Темпы увеличения запасов в июле-сентябре были вдвое ниже, чем в предыдущем квартале, и их слабый рост сократил показатель увеличения ВВП в минувшем квартале на 1,4 процентных пункта.

Рост американской экономики без учета изменения запасов составил 3%. "Данные по ВВП на самом деле являются более сильными, чем кажется, - отмечает главный экономист PNC Financial Services Стюарт Хоффман. - В четвертом квартале экономический рост будет выше благодаря приближающемуся сезону праздников и хорошему потребительскому спросу".

Рост индекса Core PCE (Personal Consumption Expenditures, Excluding Food & Energy), который внимательно отслеживает Федеральная резервная система при оценке рисков инфляции, в третьем квартале составил 1,3%. Эксперты в среднем ожидали роста на 1,4%. Во втором квартале Core PCE поднялся на 1,9%. Государственные расходы в июле-сентябре повысились на 1,7% после роста на 2,6% в предыдущем квартале.

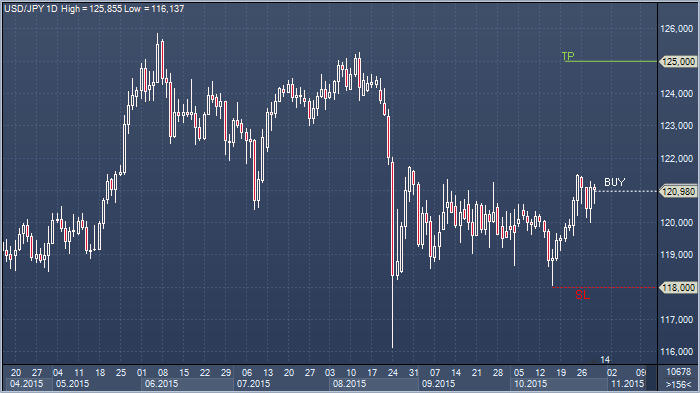

Приступы слабости доллар/иены показали, что участники рынка настроены на продолжение покупок пары на спадах, и в последние дни в рядах быков наблюдалось оживление, которое, по мнению аналитиков CitiFX, стоит трактовать как готовность пары покинуть диапазон последних недель. Доллар/иена обосновался выше Y120, в CitiFX считают целесообразным занимать длинные позиции на текущих уровнях (лонг был открыт по Y120.98) со стопом на Y118.00 и расчетом на возобновление устойчивой восходящей динамики в направлении Y125, при этом стратеги отмечают возможность роста курса к свежим долгосрочным максимумам. Итоги заседания FOMC оказались позитивными для американской валюте, но одним из сдерживающих фактором для быков в доллар/иене является неопределенность в вопросе исхода заседания Банка Японии, результаты которого станут известны в эту пятницу.

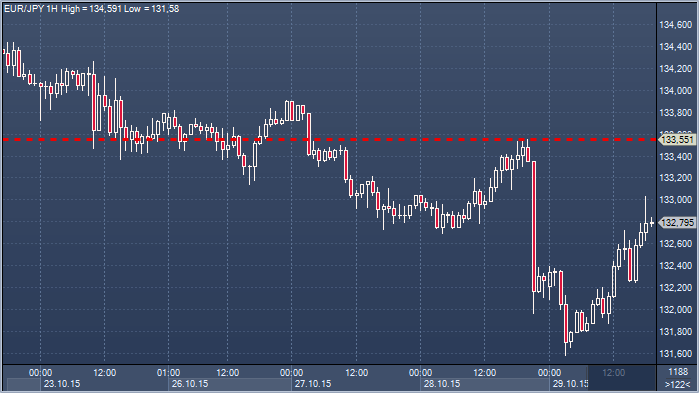

Евро/иена торгуется в районе внутридневного максимума на Y132.83, заметно удалившись от внутридневного минимума Y131.60, достигнутого на сессии в Азии. Рынок должен был показать некоторую коррекцию после падения почти на 4% за последние 3 недели; особенно в преддверии пятничного заседания Банка Японии.

Наверху внимание теперь обращено к зоне Y133.50-55. Здесь рынок торговался до встречи FOMC, это - очень сильное сопротивление. К тому же, на Y134.48 проходит 200-дневное скользящее среднее значение, поэтому данная зона имеет решающее значение, с точки зрения определения следующего направления сильного движения.

Приступы слабости доллар/иены показали, что участники рынка настроены на продолжение покупок пары на спадах, и в последние дни в рядах быков наблюдалось оживление, которое, по мнению аналитиков CitiFX, стоит трактовать как готовность пары покинуть диапазон последних недель. Доллар/иена обосновался выше Y120, в CitiFX считают целесообразным занимать длинные позиции на текущих уровнях (лонг был открыт по Y120.98) со стопом на Y118.00 и расчетом на возобновление устойчивой восходящей динамики в направлении Y125, при этом стратеги отмечают возможность роста курса к свежим долгосрочным максимумам. Итоги заседания FOMC оказались позитивными для американской валюте, но одним из сдерживающих фактором для быков в доллар/иене является неопределенность в вопросе исхода заседания Банка Японии, результаты которого станут известны в эту пятницу.

Приступы слабости доллар/иены показали, что участники рынка настроены на продолжение покупок пары на спадах, и в последние дни в рядах быков наблюдалось оживление, которое, по мнению аналитиков CitiFX, стоит трактовать как готовность пары покинуть диапазон последних недель. Доллар/иена обосновался выше Y120, в CitiFX считают целесообразным занимать длинные позиции на текущих уровнях (лонг был открыт по Y120.98) со стопом на Y118.00 и расчетом на возобновление устойчивой восходящей динамики в направлении Y125, при этом стратеги отмечают возможность роста курса к свежим долгосрочным максимумам. Итоги заседания FOMC оказались позитивными для американской валюте, но одним из сдерживающих фактором для быков в доллар/иене является неопределенность в вопросе исхода заседания Банка Японии, результаты которого станут известны в эту пятницу.