Долговые рынки развивающихся экономик в понедельник вернулись к расширению суверенных спрэдов, что происходило и со стороны снижения доходностей базовых активов на фоне общего неприятия риска на мировых площадках, а также со стороны роста доходностей евробондов ЕМ. Российские евробонды вчера выглядели стабильно в контексте динамики соответствующих ЕМ. Доходности вдоль суверенной кривой подросли на 3–5 б.п. На рынке рублевого долга также наметилась консолидация. Рост доходностей вчера были минимальным, что позволило среднему участку кривой остаться вблизи отметки 11,3% годовых, а дальнему – на 11% годовых

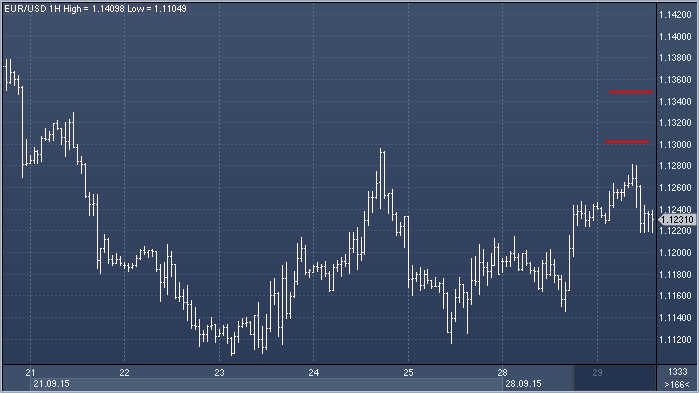

Евро/доллар: вчера активная покупка единой валюты в кроссах привела к росту евро/доллара. Рынок искушает открыть новые короткие позиции, но мы подождем до $1.1300, где продадим со стопом выше $1.1355. Похоже, пара нащупала новый коридор $1.1100-$1.1500, и мы не думаем, что в ближайшее время евро/доллар его покинет;

Аусси/доллар: мы продолжаем думать, что потенциал снижения еще не исчерпан. Продавайте на росте к $0.6980 и $0.7010 со стопом выше $0.7080 и целями $0.6900, $0.6870 и $0.6750;

Доллар/луни: вновь вернулся выше фигуры С$1.3400 и теперь пытается преодолеть максимумы прошлой недели. Покупайте на спадах к С$1.3380 и С$1.3350 со стопом ниже С$1.3290 и целью С$1.3800

Официальные представители Федрезерва вчера в очередной раз заявили, что ставка может быть повышена до конца года. Когда именно будет предпринят этот шаг, зависит от двух ключевых элементов: во-первых, от выхода в США сильных макроэкономических данных, во-вторых – от стабильности мировых финансовых рынков. Что касается первой составляющей, сегодня ожидается публикация данных о рынке жилья в США (в 16:00 мск) и индекса потребительской уверенности (в 17:00 мск). Другие, еще более значимые данные об американской экономике выйдут в середине недели.

Что касается второго фактора, то следует отметить, что после периода относительного спокойствия рынки вчера резко ушли вниз. У некоторых ключевых фондовых индексов стран еврозоны и США вчерашние потери превысили 2%. Сегодня этот тренд подхватили азиатские рынки. Мы считаем, что по индексу S&P 500 следует внимательно следить за тестированием минимума в 1867 пунктов, зафиксированного в конце августа: пробитие этой отметки в условиях повышенной краткосрочной волатильности (отчасти вызванной торговой активностью, типичной для конца квартала) послужит сигналом дальнейшего снижения интереса к рискованным активам.

По нашему мнению, до конца недели в центре внимания должны оставаться следующие три фактора: завтрашнее выступление главы ФРС Джанет Йеллен, публикация в четверг индекса PMI в Китае (за октябрь) и выход в пятницу отчета о состоянии рынка труда в США.

На фоне падения интереса к рискованным активам курс евро/доллар может протестировать отметку 1,13», – считают аналитики Sberbank CIB Том Левинсон, Владимир Пантюшин и Искандер Абдуллаев.

Мы пересмотрели нашу модель и оценку компании «Ростелеком» после недавней публикации отчетности за второй квартал 2015 года, приняв во внимание резкое ослабление рубля и понижение прогнозов по росту экономики в 2015–2016 годах.

Мы понижаем целевую цену бумаг «Ростелекома» со 150 руб. до 112 руб. за обыкновенную акцию и со 107 руб. до 75,8 руб. – за привилегированную. По обеим бумагам сохранен рейтинг «лучше рынка».

Сокращение абонентской базы и объема услуг в сегменте традиционной голосовой связи планируется компенсировать более доходными сервисами (интернет, платное ТВ, облачные сервисы). Компания сохраняет статус главного оператора фиксированной связи в госсекторе.

Новая стратегия развития нацелена на улучшение инвестиционной привлекательности – до конца года компания планирует пересмотреть свою дивидендную политику и вместо чистой прибыли использовать для расчета выплат СДП. Как только новая политика будет одобрена государством, оператор сможет увеличить размер дивидендов, однако мы ожидаем, что это произойдет не ранее 2017 года.

В результате слияния сотовых активов «Ростелекома» с «Tele2» летом 2014 года появился четвертый по величине оператор мобильной связи с федеральными лицензиями на оказание услуг на всей территории России. Тем не менее пока на долю СП приходится лишь 12% оценки «Ростелекома». Мы считаем стратегию «Tele2» по завоеванию 25% рынка (на текущий момент – 14%) амбициозной, но осуществимой. «Tele2» использует проверенную и зарекомендовавшую себя стратегию дискаунтера вкупе с полученными недавно лицензиями на оказание широкого спектра услуг (включая 3G/4G). Прогноз роста мобильной передачи данных – основного катализатора отрасли – остается стабильным, и мы полагаем, что «Tele2ю удастся найти свою нишу в данном сегменте.

Совет директоров «Ростелекома» одобрил обратный выкуп 1,2% акций у РФПИ за $43 млн. Сделка поможет избавиться от навеса бумаг на рынке и уменьшит зависимость оператора от заключенного два года назад опционного соглашения с РФПИ и Deutsche Bank