«Рубль в понедельник начал сессию достаточно спокойно. Нефть немного давит на российскую валюту, но в центре внимания сегодня, скорее, будет выступление президента России в ООН. Также внимания достойна встреча президентов США и России. Политика снова в центре внимания. Утром доллар особо не изменился, оставшись у 65,5 руб., а евро на фоне снижения единой валюты на внешних площадках торгуется у 73 руб. Экспортеры будут менее активны после выплат основных налогов. Далее на неделе в центре внимания будет статистика по инфляции в еврозоне, а также данные о рынке труда в США в пятницу», – сообщил финансовый аналитик Нордеа Банка Дмитрий Савченко.

«Совет директоров «CTC Медиа» принял предложение UTV Holding о покупке 75% CTC Investments (100%-ной российская «дочка» «СТС Медиа» с активами в России и Казахстане) за $200 млн в виде денежных средств. UTV Holding, принадлежащей Алишеру Усманову и Ивану Таврину, необходимо получение одобрения SEC (Комиссии по ценным бумагам США) и российских властей. Акционеры «СТС Медиа» также должны проголосовать по сделке на ВОСА в ноябре; шведская Modern Times Group, которая владеет 38% «СТС Медиа», сообщила, что поддержит сделку – этого достаточно для получения одобрения акционеров. Сделка должна быть проведена до конца года, что позволит «СТС Медиа» выполнить требования закона об иностранном участии в российских СМИ.

По оценкам совета директоров, на выкуп долей миноритариев в начале 2016 года будет выделено $255 млн – $200 млн от транзакции плюс дополнительные $55 млн в виде остатков денежных средств на конец года за исключением $15 млн, зарезервированных под оборотный капитал после закрытия транзакции. Учитывая 25%-ную долю у Telcrest, которая не сможет принять участия в выкупе из-за санкции, оставшимся акционерам должна быть предложена цена около $2,18 за акцию, что примерно на 15% превышает уровень вчерашнего закрытия. Вмененная цена выкупа соответствует нашим ожиданиям.

Мы бы рекомендовали миноритарным акционерам принять предложение о выкупе и ожидаем, что так и произойдет. Если предложение примут все миноритарии, «CTC Медиа» останется с одним акционером (Telcrest) и одним активом, миноритарной долей в российском холдинге под контролем ЮТВ. Затем, скорее всего, последует делистинг.

Вмененная цена выкупа ($2,18 за акцию) предполагает потенциал роста на 15% с уровня вчерашнего закрытия – мы ожидаем, что сегодня этот гэп исчезнет. Мы понижаем целевую цену с $2,3 до $2,18 за акцию в соответствии с нашими ожиданиями цены выкупа. Сейчас «СТС Медиа» торгуется с мультипликаторами 12MF P/E 6,3x и EV/EBITDA 2,0x, что предполагает дисконт в 60–79% к зарубежным аналогам», – сообщил аналитик ФГ БКС Митч Митчелл.

«Прохождение налогового периода (15 сентября, 25–28 сентября), а также достаточно интенсивный отток средств на фоне роста наличности в обращении в середине месяца привели к тому, что с самого начала предыдущей недели короткие ставки в среднем на 60–80 б.п. превышали ключевую ставку ЦБ (11%). В отсутствие разнонаправленных тенденций в различных сегментах денежного рынка (иногда налоговый период совпадал с периодом низких рублевых ставок по валютным свопам, чего сейчас не наблюдается), повышение коротких ставок традиционно пришлось на 24–25 числа месяца, когда выплачиваются наиболее крупные налоги – НДПИ, акцизы, НДС. По нашим оценкам, нетто-отток ликвидности с налогами на прошлой неделе составил чуть более 400 млрд руб. Сегодня ставки могут оставаться повышенными из-за завершения налогового периода уплатой налога на прибыль. Однако уже с завтрашнего дня баланс факторов ликвидности должен сместиться в сторону притока рублевых средств в банковскую систему.

Помимо активизации бюджетных поступлений, которые могут превысить 200 млрд руб., на этой неделе ожидается внушительный приток от расширения Казначейством лимитов своих депозитных аукционов. Как стало известно, в рамках данных операций на этой неделе ведомство предлагает в сумме 550 млрд руб.: 200/250/100 млрд руб. на 10/14/35 дней под 10,5%/10,6%/10,8% в понедельник, среду и пятницу, соответственно. Учитывая, что погашение старой задолженности при этом составляет только 200 млрд руб. (150 млрд руб. в среду и 50 млрд руб. в пятницу), посредством депозитных аукционов Казначейства банки могут дополнительно получить до 350 млрд руб. Впрочем, нужно понимать, что влияние казначейских депозитных аукционов на уровень рыночной ставки ограничено в силу узкого круга участников и того факта, что с учетом отчислений в ФОР стоимость этих средств не ниже ключевой ставки (11%). Тем не менее вкупе с бюджетными поступлениями, а также наличием у банков на данный момент высокого уровня остатков на к/с и депозитах в ЦБ (1,66 трлн руб.) – это приток средств, который способен значительно снизить короткие ставки. Между тем, мы предполагаем, что осознавая это, в ответ ЦБ может существенно сократить лимиты недельного РЕПО на этой неделе (1,44 трлн руб. на последнем аукционе), что не позволит коротким ставкам снизиться слишком сильно», – прокомментировала экономист Райффайзенбанка Мария Помельникова.

«Для российских инвесторов в понедельник, ближе к обеду, поступили позитивные, хотя вполне ожидаемые новости, которые сильно настроения игроков не изменили. Стало известно, что Дмитрий Медведев принял решение не корректировать НДПИ. Также Дмитрий Медведев поручил рассмотреть варианты более медленного уменьшения экспортной пошлины на нефть и корректировки ряда других показателей для получения дополнительных доходов бюджета. После этих заявлений немного отыграл вверх нефтегазовый сектор, но позитива хватило на несколько минут. Подобные новости явно в плюс для российской нефтянки, но слишком много внешнего негатива чтобы отыгрывать их сейчас.

Что же касается США, то и тут появляются новые серьезные риски, которые могут спровоцировать более серьезную коррекцию за океаном. Еще в конце прошлой недели подал в отставку глава республиканского большинства Д.Бонер. Теперь в лидеры выбиваются новые фигуры и партии, которые в корне согласны с политикой демократов и действующего президента. Если с господином Бонером еще был шанс договориться насчет бюджета на следующий год, то теперь политические баталии могут быть намного сложнее. В преддверии выборов в США республиканцы будут везде, где это возможно, ставить палки в колеса демократам и такая политика будет носить угрожающий для экономики и для фондовых рынков характер. С 1 октября в США начинается новый финансовый год, нужно срочно утверждать бюджет, а с текущим раскладом это сделать практически невозможно. Если политические противостояния будут нарастать, то Америка вновь может дотянуть до секвестра бюджета, который ударит по ее экономике. Другая проблема и будущий риск связаны с лимитом госдолга США. Лимит госдолга уже достиг верхнего предела, и решать эту проблему нужно будет в ноябре. С учетом того, что в первой половине следующего года в США состоятся президентские выборы, и демократы и республиканцы в предвыборной гонке будут идти на любые меры ради голосов. С очень большой вероятностью уже сейчас можно сказать, что с октября политические риски в США выйдут на новую ступень, поэтому ждать стабильности на всех фондовых рынках точно не стоит.

Что же касается российского фондового рынка, то он, как известно, впитывает как губка в себя весь внешний негатив, поэтому время для инвесторов впереди будет непростое. После существенных распродаж на прошлой неделе российский рублевый индекс ММВБ скорректировался до сильного диапазона поддержки 1600–1620 пунктов. Уже в понедельник данный рубеж продавцы вновь начали тестировать на прочность. Техническая картина по всем мировым индексам на конец сентября вырисовывается также в пользу дальнейшего падения, поэтому на любом локальном позитиве инвесторам стоит сокращать или полностью избавляться от рисковых активов. Если индекс ММВБ два дня подряд закроется ниже отметки 1600 пунктов, то будут открыты следующие цели снижения вблизи отметки 1500 пунктов. Что же касается валютного индекса РТС, то по нему цели коррекции лежат ниже отметки 700 пунктов. Самое страшное в том, что при закрытии любой недели ниже отметки 700 пунктов у валютного индекса РТС откроется очень серьезный потенциал к снижению, вплоть до отметки 500 пунктов. Очень хорошие уровни для захода в рынок долгосрочных инвесторов сейчас лежат вблизи отметки 1450 пунктов по индексу ММВБ или вблизи отметки 550 пунктов по индексу РТС», – прокомментировал эксперт ИК «Ай Ти Инвест» Василий Олейник.

«С мая котировки акций Evraz сильно упали, и мы не видим положительных факторов, которые могли бы способствовать их восстановлению, поскольку мировые цены на сталь продолжают снижаться на фоне сокращения спроса и по-прежнему высокого предложения. Несмотря на то? что компания по-прежнему генерирует положительные денежные потоки благодаря ослаблению рубля и активному сокращению издержек, запас прочности снижается, и наличие связанных с этим рисков делает непривлекательной текущую оценку компании (она немного выше, чем у производителей плоского проката с меньшей долговой нагрузкой). Мы снизили наш прогноз EBITDA на 2016 год до $1,4 млрд, а также понизили целевую цену для Evraz до ?0,75 за акцию. Рекомендация прежняя – «держать», – сообщили аналитики Sberbank Investment Research Ирина Лапшина и Анна Антонова.

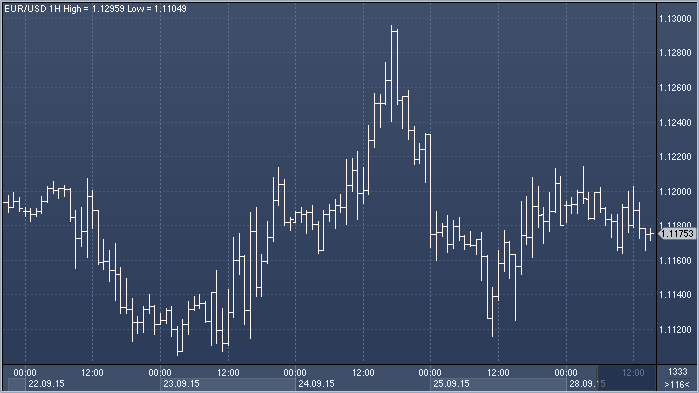

Евро/доллар: продолжается диапазонная торговля. После недавних довольно воинственных заявлений Джанет Йеллен казалось, что доллар продолжит рост, однако ближе к выходным настрой участников рынка сменился, и американская валюта оказалась под некоторым давлением. В целом, это вряд ли окажет влияние на более масштабную картину, и мы рекомендуем покупать евро/доллар на спадах;

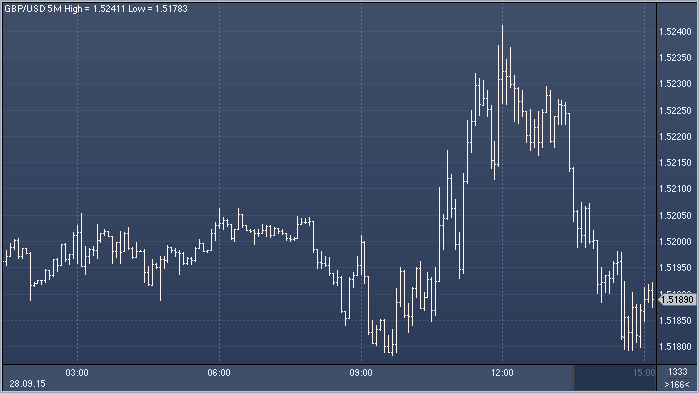

Фунт/доллар: фундаментальная картина остается той же, а на прошлой неделе не было опубликовано никаких важных цифр по Великобритании. Ликвидность довольно низка, и мы предпочитаем продавать на росте, но осторожно и маленьким объемом;

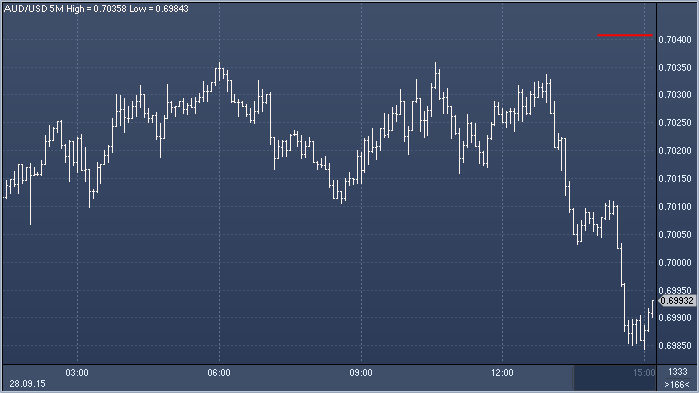

Аусси/доллар: продавайте на росте к сопротивлению $0.7040/$0.7060 с целью $0.6900 и стопом выше $0.7125. На этой неделе публикация важной статистики состоится в конце недели: в четверг (китайские индексы PMI) и в пятницу (NFP).

«Согласно опубликованным в пятницу данным, рост ВВП США за второй квартал пересмотрен в сторону повышения до 3,9% с учетом коррекции на сезонные колебания против ранее озвученной оценки в 3,7%. Министерство торговли США устойчиво повышало свою оценку роста ВВП во втором квартале. Так, в июле сообщалось, что темпы экономического роста страны составили 2,3%, а затем показатель дважды был пересмотрен в сторону повышения. Показатели роста личного потребления также пересмотрены до 3,6%, тогда как ранее сообщалось о росте на 3,1%. Согласно пересмотренным данным, жилищное строительство во втором квартале выросло на 9,3%. Нежилищное строительство выросло на 6,2%, тогда как ранее сообщалось о росте на 3,1%.

Евро/доллар: продолжается диапазонная торговля. После недавних довольно воинственных заявлений Джанет Йеллен казалось, что доллар продолжит рост, однако ближе к выходным настрой участников рынка сменился, и американская валюта оказалась под некоторым давлением. В целом, это вряд ли окажет влияние на более масштабную картину, и мы рекомендуем покупать евро/доллар на спадах;

Евро/доллар: продолжается диапазонная торговля. После недавних довольно воинственных заявлений Джанет Йеллен казалось, что доллар продолжит рост, однако ближе к выходным настрой участников рынка сменился, и американская валюта оказалась под некоторым давлением. В целом, это вряд ли окажет влияние на более масштабную картину, и мы рекомендуем покупать евро/доллар на спадах;

Фунт/доллар: фундаментальная картина остается той же, а на прошлой неделе не было опубликовано никаких важных цифр по Великобритании. Ликвидность довольно низка, и мы предпочитаем продавать на росте, но осторожно и маленьким объемом;

Фунт/доллар: фундаментальная картина остается той же, а на прошлой неделе не было опубликовано никаких важных цифр по Великобритании. Ликвидность довольно низка, и мы предпочитаем продавать на росте, но осторожно и маленьким объемом;

Аусси/доллар: продавайте на росте к сопротивлению $0.7040/$0.7060 с целью $0.6900 и стопом выше $0.7125. На этой неделе публикация важной статистики состоится в конце недели: в четверг (китайские индексы PMI) и в пятницу (NFP).

Аусси/доллар: продавайте на росте к сопротивлению $0.7040/$0.7060 с целью $0.6900 и стопом выше $0.7125. На этой неделе публикация важной статистики состоится в конце недели: в четверг (китайские индексы PMI) и в пятницу (NFP).