Как следует из последних данных CFTC, за неделю до 8 сентября спекулянты серьезно перетряхнули свои портфели, однако на объеме чистой длинной позиции по доллару против основных валют это мало сказалось. Ее объем вырос лишь на $0.6 млрд до $24.9 млрд, все еще оставаясь, таким образом, примерно, на 50% ниже максимальных значений последних месяцев. Как выяснилось, рост волатильности снизил привлекательность американской валюты. Чистая короткая позиций по евро (+$1.8 млрд до $11.4 млрд), объем которой, даже оставаясь неподалеку от минимальных за последний год значений, все еще составляет наибольшую часть бычьих ставок на доллар. После евро наиболее медвежий спекулятивный настрой наблюдается по аусси (-$3.7 млрд) и луни (-$3.68 млрд). Самой непопулярной валютой остается иена. Позиционирование по ней наиболее нейтрально среди основных валют (объем чистой короткой позиции составляет всего $0.7 млрд). Как ни странно, это имеет место быть на фоне роста спекуляций на тему того, что Банк Японии может принять новые стимулирующие меры уже в следующем месяце. В приведенной ниже таблице указаны валюта, спекулятивный настрой, динамика изменения объема спекулятивной позиции, сам объем и его недельное изменение.

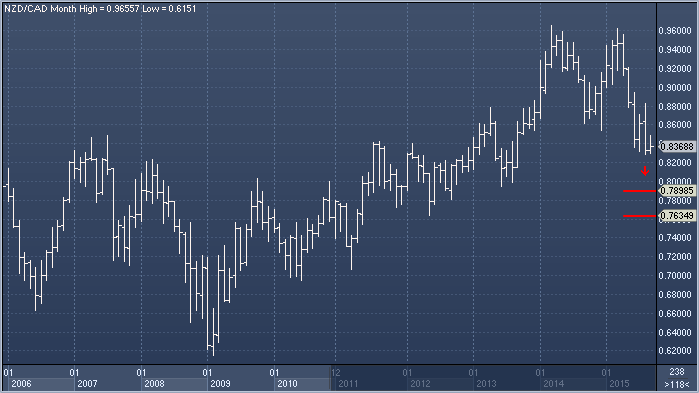

Сделкой недели, на наш взгляд, является продажа киви/луни, и здесь мы выделяем два аспекта:

- Фундаментальный. Учитывая неопределенность реакции рынка на решение FOMC, да и самого решения, мы ищем возможности заработать, не торгуя долларом. Мы переключились на товарные валюты и выбрали киви/луни. С нашей точки зрения, экономика Новой Зеландии в большей степени подвержена рискам дальнейшего замедления в Китае, так как эта страна экспортирует в Поднебесную 5% своего ВВП, а Канада только 2%. Наша система BEER, которая оценивает долгосрочную «справедливую» стоимость валют, считает, что в настоящий момент луни недооценен на 11%, а киви переоценен на 7%;

- Технический. 31 августа пара, пробив поддержку, покинула трехмесячный диапазон, и теперь неплохими целями видятся уровни C$0.7900 и C$0.7635.

Валютные стратеги Societe Generale обновили еженедельные данные по валютному позиционированию своего фонда FX Quant Fund, управляемого с помощью автоматической торговой системы, базирующейся на основе оценки дифференциала доходности и моментума. В данный момент эта модель прогнозирует сохранение на рынке антирисковых настроений. В последние дни в нашем портфеле не происходило серьезных изменений, и нашими крупнейшими лонгами остаются доллар, иена и евро, а крупнейшими шортами – киви, аусси, тайский бат и индийская рупия. Наиболее перспективно выглядит продажа таких пар, как аусси/доллар и киви/доллар. В целом, мы продаем «carry» в G10, Европе и Латинской Америке и воздерживаемся от торговли азиатскими валютами.

Вероятно, инвесторы хотели бы получить от Банка России более понятные сигналы относительно будущего, однако ЦБ РФ либо не торопится этого делать, либо попросту не может. В результате, после пятничного решения регулятора по ставкам, эксперты Barclays и Goldman Sachs пришли к диаметрально противоположным выводам. Первые посчитали, что понижение ставок будет отложено до тех пор, пока инфляция не начнет снижаться, а вторые ожидают снижения ключевой ставки на 1% до 31 декабря. Стоит отметить, что эксперты нескольких других банков подозревают, что Банк России уже и вовсе ничего не контролирует. Тем временем, рынок производных инструментов занимает позицию, отличную и от Barclays, и от Goldman Sachs. Так, в текущих ценах учитывается повышение Банком России ключевой ставки на 0.65% в ближайшие три месяца. Что касается перспектив на следующий год, то, по мнению Клеменса Грэйфа и Эндрю Мэтени из Goldman Sachs, к третьему кварталу 2016 ЦБ РФ, благодаря снижению инфляции, снизит ставку на 5% с текущего уровня. Отметим, что, возможно, пятничное решение ЦБ РФ впервые в этом году сохранить статус-кво, было связано с желанием посмотреть на действия FOMC,а также оценить перспективы китайской экономики и рынка нефти.

Премьер министр Японии Синзо Абе так до сих по и не выпустил свою третью стрелу, олицетворяющую структурные реформы. Итак, премьер министр, в очередной раз выбранный главой правящей либерально-демократической партии Японии в среду на минувшей неделе озвучил свою новую экономическую программу. Фондовый рынок, похоже, впечатлился, продемонстрировав рост на 7,7% - хотя Токийская фондовая биржа в последнее время успешно конкурирует с Шанхайской за почетное звание самой волатильной. Что же, Абэномика выходит на новый уровень? Не стоит спешить с оптимистичными выводами. Несмотря на свою энергетику и рвение, премьер министр по-прежнему увиливает от необходимых экономических реформ. Вместо этого Абэ объявил о весьма скромном стимулировании расходов, то есть, фактически, вернулся к первой из трех стрел Абэномики.

Государственные расходы могут поднять ВВП на короткое время, однако они не способны создать устойчивое и долгосрочное восстановление, потому что люди достаточно разумны, они понимают, что за стимулы рано или поздно придется платить. Япония уже построила все необходимые ей автострады и мосты, а гигантские долги говорят о том, что дальше наращивать расходы просто некуда. Абэ также подтвердил свое намерение сократить маргинальную налоговую ставку на доходы компаний. Конечно, подобная мера - не новость, однако, приятно слышать, что премьер-министр не отказывается от своих слов. Однако одного корпоративного налога не достаточно. Чтобы изменить поведение людей, мотивация должна быть достаточно сильной, а налоги нужно сокращать повсеместно и предсказуемо, тогда как план Абэ имеет целевой характер и снабжен различными оговорками. Даже после снижения ставки налога на 3,3% в 2016 году она все равно останется достаточно высокой - 31,3%. Это один из самых высоких налогов в мире.

В отношении монетарной политики член управляющего совета Банка Японии Такахиде Киучи недавно признал, что страна, скорее всего, не достигнет установленной инфляционной цели на уровне 2% к 2018 году. Базовая инфляция остается отрицательной, хотя в прошлом году Харухико Курода пообещал, что она больше никогда не опустится ниже 1%. Курода записывает снижение реальной процентной ставки на счет агрессивного расширения баланса регулятора, однако, совершенно очевидно, что вторая стрела Абэномики также не достигла цели. Таким образом, остается третья стрела - реформы на стороне предложения. Все надежды только на нее. Однако она зависит от политической реакции на снижение темпов роста, но Абэ пока так ничего и не предпринял в этом направлении.

В четверг кабинет министров опубликовал показатели по росту за второй квартал, которые зафиксировали сокращение экономики на 1,2% в годовом исчислении, что незначительно лучше первоначальной оценки на уровне -1,6%. Однако улучшение - если это можно так назвать - обусловлено в основном ростом запасов, а это значит, что компании продолжат сокращать объемы производства. Реальные зарплаты находятся в состоянии стагнации и не оправдывают ожиданий аналитиков. Пока третья стрела Абэ состоит из достойных но очень скромных мер, объявленных в июне. Реформы в области корпоративного управления, безусловно, важны, равно как и участие в транс-тихоокеанском партнерстве, но они принесут плоды в будущем, не исключено, что партнерство сработает уже после завершения срока премьерства Абэ.

Японской экономике требуется масштабное дерегулирование. Оно подразумевает низкий (а не просто сниженный) налог на прибыли компаний, более лояльные законы иммиграции для привлечения талантливых иностранных сотрудников, а также дерегулирование защищенных сегментов сектора услуг. Послабление законодательства на рынке труда также будет способствовать увеличению численности рабочих мест и росту производительности, работникам будет проще менять рабочие места. Судя по всему, Абэ согласен с тем, что реформы нужны, но он не знает, как их провернуть. Если он срочно что-то не предпримет, то пополнит ряды еще премьеров, не оправдавших надежд.

Как следует из опубликованных в июле официальных данных, китайская экономика выросла во втором квартале на 7.0% г/г, однако американские экономисты в это не верят. Как следует из результатов опроса, проведенного в США Wall Street Journal среди 64 экономистов, ни один из них не верит, что реальный прирост ВВП Китая составил 7% или больше. «Официальная статистика подгоняется под нужды правительства», - считает Стивен Стэнли из Amherst Pierpont Securities. Около половины респондентов считает, что в нынешнем году экономика Поднебесной вырастет на 5-7%, а около трети ждет роста на 3-5%. Разброс прогнозов на следующий год составляет от 2% до 7%+.

Как следует из последних данных CFTC, за неделю до 8 сентября рост объема чистой длинной спекулятивной позиции по WTI оказался максимальным с апреля (+16 855 контрактов до 132 857 контрактов). «Мир отнюдь не плавает в нефти», - подчеркнул в недавнем письме клиентам знаменитый инвестор и нынешний бык по нефти Энди Холл, потерявший во время июльского обвала $500 миллионов. «Люди начинают замечать существенное падение добычи вследствие сокращения числа активных буровых установок, и этот тренд, вероятно, продолжится до конца года. Думаю, к 2017 году баланс спроса и предложения в значительной мере стабилизируется», - считает Энди Липоу, глава хьюстонской Lipow Oil Associates. – «Многие медведи, закрыли позиции и зафиксировали прибыль». Отметим, что IEA и правительство США прогнозируют сокращение добычи в следующем году.

Scotiabank: спекулянты серьезно перетряхнули свои валютные портфели

Scotiabank: спекулянты серьезно перетряхнули свои валютные портфели

Barclays Capital: сделка недели – продажа киви/луни

Barclays Capital: сделка недели – продажа киви/луни