В наше время процентные ставки по кредитам держатся на рекордно низких уровнях, что затрагивает любой тип заимствований, будь то ипотечные кредиты под залог имущества или выпуск корпоративных облигаций. Фиксированная ставка на 30-летний ипотечный заем в США сейчас держится у 3,6%, в то время как процент по долговым обязательствам корпораций значительно ниже 2%. Учитывая столь низкие процентные ставки, велика вероятность того, что вскоре они окажутся даже ниже темпов роста инфляции. Приведенные ниже стратегии позволят сохранить ставки процента на низком уровне, то есть брать деньги взаймы практически бесплатно.

Стратегии, которые позволят брать деньги взаймы практически бесплатно

Будьте богаты

По имеющимся сообщениям, основатель Facebook Марк Цукерберг недавно рефинансировал ипотечный кредит на покупку своего дома, добившись плавающей ставки, которая оказалась лишь немного выше 1%. Если ставка по кредиту меньше уровня инфляции, то заем предоставляется фактически бесплатно, поскольку с течением времени инфляция «съедает» долг. Новый кредит Цукербергу был выдан на 30 лет, а сумма рефинансирования составила чуть меньше 6 млн долларов. Журналистам удалось узнать подробности сделки, однако причины, по которым банк выдал своему клиенту настолько «льготный» кредит, пока неизвестны. В любом случае, учитывая состояние в 16 млрд долга, получатель кредита легко сможет погасить основную задолженность по ипотеке, как и более 2000 других аналогичных ссуд. Возможно, именно благодаря этому фактору банк с легкостью выдал своему клиенту кредит на столь выгодных условиях.

Пользуйтесь комплексными услугами

Если говорить о банковских учреждениях, то они могут предлагать щедрые суммы своим обеспеченным клиентам с обмен на пользование некоторыми услугами. Например, процент по классическому ипотечному кредиту может быть снижен, если клиент согласится, чтобы банк занимался управлением его личных финансов. Возможно, банк захочет посмотреть, как это повлияет на общие взаимоотношения с другими клиентами. Аналогично, розничный магазин продает какой-либо товар в убыток себе, чтобы подобной акцией привлечь большее число покупателей.

Используйте стратегию «керри-трейд»

Еще один способ выиграть от низких процентных ставок — это подобрать удачных кандидатов из числа валют для проведения сделки «керри-трейд». В долг берется сумма в валюте с более низкой процентной ставкой. Затем полученный доход инвестируют в другую страну, процентная ставка в которой выше. Конечно, данная стратегия сопряжена со множеством рисков. Может измениться дифференциал процентных ставок. Также инвестор берет на себе большой риск, если процесс кредитования и инвестирования предполагает конверсию в соответствующую валюту. Не стоит забывать и о теории непокрытого процентного паритета, согласно которой валюты с более низкой процентной ставкой склонны к росту, а с более высокой ставкой — к падению. Помимо этого, непредсказуемо происходят колебания валютных курсов, а некоторые валютные пары постоянно склонны к волатильности. В последние годы наибольшей популярностью для реализации сделок «керри-трейд» стала пользоваться иена, поскольку процентные ставки в Японии уже долгое время остаются низкими.

Зарабатывайте на спреде

Схема работы банков по сути честна: банк принимает депозиты, выплачивает процент держателям депозитных сертификатов, обеспечивает проверку и сохранность депозитов, а затем выдает деньги в долг. Кредиты выдаются под залог жилого дома или коммерческой недвижимости, для открытия или расширения бизнеса, а также на приобретение машины или яхты. Суть заключается в том, что по депозитам банк выплачивает меньший процент, чем зарабатывает за счет выдачи кредитов. Потребители могут попытаться следовать такой же схеме. Если существует разница в процентах (спред), это обеспечивает фактически бесплатное кредитование. Можно даже заработать на том, что берешь деньги в долг. Чтобы эффективнее зарабатывать на спреде, необходимо найти низкий процент первоначального займа. А добиться этого легче будет состоятельным людям или тем, кто имеет высокий кредитный балл.

Заключение

Потенциальные получатели кредита не всегда могут воспользоваться вышеописанными стратегиями. Что касается сделок «керри-трейд», здесь можно столкнуться со множеством скрытых рисков, учитывая дифференциалы процентных ставок и изменение курсов валют. Основная суть заключается в том, чтобы проценты по кредиту были ниже, чем процентный доход от вложенных заемных средств. Еще лучше, если процент по долгу окажется ниже темпов роста инфляции. В конечном счете, суть любого бизнеса сводится к тому, чтобы зарабатывать больше изначальных расходов. Потребители же могут попытаться сделать это на частном уровне, используя собственный с трудом заработанный капитал.

Если американца попросить назвать основных экспортеров сырой нефти в США, то по непонятным причинам ему на ум придет Саудовская Аравия, Кувейт или другие страны Ближнего Востока. На самом деле, это не так. Основная часть нефти, которая импортируется в США, добыта в Канаде. По состоянию на март 2009 г Соединенные Штаты Америки потребляли практически 2,5 млн баррелей канадского «черного золота» в день. Это значительно превышает цифру в 1,9 млн баррелей, купленных в Мексике, которая является вторым по величине поставщиком нефти в США.

Канада была названа одной из самых энергетически безопасных стран в мире и входит в список 10 крупнейших производителей нефти. Самым экспортируемым товаром из Канады своему южному соседу является именно «черное золото». Следующим пунктом в списке значатся автомобили, однако отставание от лидера продаж превышает десятки миллиардов долларов. Между тем не только США является преданным покупателем канадской нефти. Так, Япония импортирует из Канады практически всю потребляемую внутри страны нефть, поэтому стала вторым по величине «сырьевым» торговым партнером после США.

Сырьевая валюта

Тесные связи канадского доллара, или «луни» (по названию монеты в 1CAD), с нефтяным бизнесом делают «канадца» любимчиком трейдеров, которые играют на ценах на нефть. И трейдеры не ошиблись в своих привязанностях — историческая корреляция между канадским долларом и сырой нефтью слишком «личная», если не сказать большего. «Канадец» является воплощением классического термина «сырьевая валюта» и идеальным примером корреляции между курсом валюты и ценами на сырьевой товар.

Принято думать, что если нефть дорожает, то канадский доллар также укрепляет позиции, особенно по отношению к американской валюте, в которой выражены нефтяные цены. Аналогично, трейдеры склонны скупать «американца» по отношению к его северному коллеге, когда цены на нефть нестабильны. В настоящее время данная стратегия работает не в 100% случаев, как и любая другая. Однако эффективность ее достаточно высока, чтобы быть чрезвычайно выгодной для трейдеров. Теперь рассмотрим подробнее цены на нефть и их влияние на канадский доллар.

Лояльный потребитель

Канаде удается сохранять роль ведущего нефтяного экспортера благодаря ненасытному аппетиту одного из постоянных покупателей, который находится в непосредственной близости от канадских границ. Речь идет о Соединенных Штатах Америки. И хотя уровень потребления внутри страны колеблется, спрос со стороны американцев, в целом, исторически постоянно возрастает. Еще одним преимуществом для канадских нефтяников является близкое расположение основного потребителя, ведь доставка нефти в соседнюю страну не связана с чрезмерными транспортными расходами. Это, в свою очередь, экономит деньги канадской экономике в целом.

Конечно, подобного нельзя сказать о доставке нефти в Японию. Однако японский рынок все еще рентабелен для канадских поставщиков. Наличие двух политически и экономически стабильных потребителей в списке основных клиентов — это, безусловно, большой «плюс». И это ни в коем случае не вредит «канадцу», ведь Япония и США являются двумя из крупнейших экономик в мире, а их национальные валюты входят в перечень из 8 наиболее популярных среди трейдеров валют.

Запасы имеют значение

Тот факт, что не только Канада превзошла Саудовскую Аравию по поставкам нефти в США, также положительно отражается на позициях канадской валюты. Если выстраивать цепочку первенства по наличию достоверных запасов сырой нефти, то Канада займет второе место после своего соперника из Ближнего Востока.

Между тем отставание пока велико. Однако сейчас эксперты в сфере нефтяного бизнеса все чаще говорят о том, что нефтяные запасы Саудовской Аравии могут оказаться меньше заявленных королевской семьей, учитывая невпечатляющий характер открытых в последнее время месторождений. С другой стороны, Канада уверенно движется вверх в списке экспортеров нефти благодаря разработке битуминозных (нефтеносных) песков. Более того, стране пока удается удовлетворять спрос ненасытных мировых потребителей нефти, а поскольку сейчас все сложнее найти месторождение, достойное внимание, то данный аспект лишь играет на руку канадской валюте.

Не стоит забывать и о других странах, потребление нефти со стороны которых в ближайшем будущем может вырасти. Так, канадские запасы уже приглянулись КНР. Поэтому не лишено оснований предположение о том, что спрос на канадскую нефть будет увеличиваться по мере роста китайской экономики.

Как вести торги по канадской валюте

Если посмотреть на сравнительный график цены на сырую нефть и курса канадского доллара, то увиденное будет больше напоминать движения профессиональных танцоров. В паре «ведет» нефть, и партнер «канадец» обычно идет вслед за ней. Так происходит, по крайней мере, в 80% случаев. Поэтому именно стоимость нефти — это опережающий индикатор, который может подсказать дальновидному инвестору, какую позицию, длинную или короткую, следует открывать по канадскому доллару.

Конечно, кому-то может быть неудобно торговать на валютном рынке. Однако воспользоваться корреляцией между ценами на нефть и курсом CAD можно и с помощью других финансовых инструментов. Наилучшим вариантом, пожалуй, будут биржевые инвестиционные фонды (ETFs). Одни из них, например, CurrencySharesCanadianDollarTrust (NYSE:FXC), отслеживают ежедневное изменение курса CAD. Это дает инвесторам прямой доступ к валюте без тех рисков, которые характерны для форекса. Еще одним вариантом может стать индекс iSharesMSCICanadaIndex (NYSE:EWC). Данный инструмент отслеживает корзину ведущих акций, которые торгуются на крупнейшей в Канаде фондовой бирже в Торонто.

Здесь инвесторам следует обратить внимание на то, что индекс затрагивает не только нефтяные компании, а касается целого ряда канадских компаний из разных сфер деятельности. Тем, кто предпочитает прямое инвестирование в собственных капитал, можно обратить внимание на акции SuncorEnergy (NYSE:SU). Это крупнейшая канадская нефтяная компания с доминирующим присутствием в нефтяных песках на западе страны. Акции данной компании, безусловно, будут дорожать по мере роста спроса на нефть.

Заключение

Когда в следующий раз цены на нефть станут расти, не стоит злиться, заправляя машину подорожавшим бензином. Можно расквитаться, отыгравшись за счет канадского доллара. В конце концов, это будет лучший реванш.

А рейтинги брокеров в интернете ничего не говорят к ним можно прислушиваться или как в рулетку красное чёрное

нужно ориентировать на реальные отзывы пользователей знакомых..так как в интернете сейчас даже на авито подают вакансии типо нужны люди для набития отзывов могут быть как плохие так и хорошие

Если вы заинтересовались торговлей на форексе, то прежде чем приступить к торгам, вам просто необходимо ознакомиться с тем, какие отношения складываются между единой европейской валютой и парами с участием франка: они слишком сильны, чтобы их не замечать. Между прочим, корреляция между этими валютными парами может равняться -95%. Такой вид отношений называется обратной зависимостью: когда евро/доллар движется вверх, курс USD/CHF снижается, и наоборот. 95% корреляцию можно считать практически идеальной.

В сегодняшней статье мы попробуем разобраться с тем, на чем построены эти отношения, как степень корреляции изменяется в течение дня и в каких случаях она может нарушаться. Кроме того, разберемся, почему, вопреки распространенному мнению, не работают арбитражные сделки с двумя валютами в целях заработка на разнице в процентах.

На чем основаны отношения в рассматриваемых нами парах?

В долгосрочной перспективе большая часть валют, торгующихся против доллара, демонстрируют корреляцию выше 50%. Это происходит потому, что американский доллар доминирует на рынке, с его участием производится около 90% всех транзакций. Более того, экономика США является крупнейшей в мире, что подразумевает ее значительное влияние на другие страны.

Сильная корреляция между EUR/USD и USD/CHF отчасти обусловлена наличием в обеих парах доллара, но причины особой силы зависимости кроются в отношениях между зоной евро и Швейцарией.

Учитывая то, что страна граничит с государствами зоны евро, Швейцария имеет тесные экономические и политические связи с соседями. Близкое экономическое сотрудничество зародилось еще в 1972 г с соглашением о свободной торговле, за которым последовало подписание около сотни двусторонних соглашений. Это позволило гражданам Швейцарии работать в странах ЕС и постепенно открыло рынок труда Швейцарии жителям ЕС. Таким образом, экономики Швейцарии и зоны евро имеют очень тесные связи. Если показатели валютного блока ухудшаются, это тут же сказывается на Швейцарии.

Как это отражается на процессе торгов?

График 1

Фактически, как видно на графике 1, имея позиции на повышение по EUR/USD и USD/CHF, мы фактически торгуем парой EUR/CHF. Между тем если по одной паре открыты длинные позиции, а по другой — короткие, то по сути мы удваиваем одну и ту же позицию. Важно понимать, как правильно управлять риском, ведь если что-то пойдет не так в случае коротких позиций по одной паре и длинных по другой, потери могут быть просто огромными.

Дневные колебания

На краткосрочных временных промежутках степень корреляции снижается. В качестве примера можно проанализировать график 2. Корреляция варьируется от -64% до -85%. В основе этих изменений лежит запаздывающий эффект от колебаний одной валюты на другой. Чаще всего колебания EUR/USD определяют движение USD/CHF ввиду более высокой степени ликвидности первой пары. Более того, в ходе второй половине американской сессии, когда европейские трейдеры покидают рыночные площадки, ликвидность USD/CHF может снижаться, а волатильность колебаний в итоге может возрастать.

График 2

Почему не стоит надеяться на арбитраж?

Благодаря сильной корреляции, можно зачастую слышать, как трейдеры рассказывают, что хеджируют одну валютную пару другой и зарабатывают на спреде. К примеру, спред EUR/USD равен -2,50%: 2,50% в зоне евро против 5% в США. Это значит, позиции на покупку евро приносили 2,50% прибыли в год процентами, тогда как короткие позиции по доллару обходились в 5%. В паре USD/CHF спред равен +3,75%: 1,25% в Швейцарии против 5% в США.

В итоге новички на форексе часто задаются вопросом, почему бы просто не открывать позиции на повышение по евро/доллару и платить 2,50% и позиции на покупку по USD/CHF, зарабатывая 3,75%, чистая прибыль в итоге должна составить 1,25%, а риск равен нулю. 1,25% может сперва показаться небольшой суммой, но не стоит забывать о кредитном плече. Как правило, леверидж ассоциируется с высокой степенью риска, но здесь новички могут не согласиться: по их мнению, хедж идеален. К сожалению, бесплатный сыр бывает только в мышеловке, и хотя на первый взгляд может показаться, что схема работает, это далеко не так.

Причина кроется в разной цене пункта у этих пар: если котировки EUR/USD сдвинулись на один пункт, это вовсе не значит, что курс USD/CHF также изменится лишь на один пункт.

Различия в стоимости пункта

Пары EUR/USD и USD/CHF имеют разную стоимость пункта. Другими словами, это означает, что каждое изменение евро или франка имеет разную стоимость в долларах. Например, у пары USD/CHF пункт равен $8,20[(.0001/1,2195) x 100,000], в то время как у EUR/USD — $10 [((.0001/1,2795) x 100,000) x 1,2795].

Таким образом, когда обе пары движутся в разные стороны, степень изменений необязательно идентична. Чтобы избавиться от описанных выше предубеждений по поводу арбитражных сделок, лучше всего проанализировать месячную прибыль пар за предыдущий год.

Например, сравним позиции на покупку по EUR/USD и USD/CHF.

График 3 отражает разницу в цене на начало и конец месяца. Разница представляет собой количество пунктов прибыли или потерь. Стоимость доллара — это количество пунктов, умноженное на стоимость каждого пункта ($10 у EUR/USD и $8,20 у USD/CHF). Доход от процентов — количество процентов, заработанных или потраченных за месяц; сумма — доход в долларах плюс доход от процентов.

График 3 Прибыль/потери в длинных позициях по EUR/USD и USD/CHF

Как мы видим, чистая прибыль на конец года по двум стандартным лотам равна -$2,439. Некоторые трейдеры полагают, что можно нейтрализовать влияние доллара правильным хеджированием. Поэтому можем рассмотреть такой же сценарий и хеджировать USD/CHF эквивалентным количеством долларов за евро. Это делается путем умножения прибыли по USD/CHF на ставки EUR/USD в начале каждого месяца, то есть если в начале каждого месяца евро равен $1,14, то хеджирование происходит путем покупки US$1,14 против швейцарского франка.

График 4

Как видно на графике 4, прибыль выходит в плюс, что может порадовать участников рынка и стимулировать открытие позиций на покупку. Тем не менее, проанализировав обратный сценарий, где открывались короткие позиции по EUR/USD и USD/CHF, мы получим совсем другой результат.

Таблица 5 демонстрирует годовую прибыль по одному лоту EUR/USD против одного лота USD/CHF.

Таблица 5

График 6 демонстрирует результаты нейтрализации влияния доллара, а прибыль превращается в убыток.

График 6

Тот факт, что цифры отличаются настолько сильно, когда в теории должны быть близкими, говорит о том, что идеальное хеджирование невозможно. Даже если нейтрализовать доллар, вы придете к тому, что торгуете парой EUR/CHF. Если бы реальность соответствовала теории, график EUR/CHF представлял бы собой просто прямую линию.

График 7 четко демонстрирует, что это не так.

Приведенный выше пример, где была получена прибыль, говорит лишь о том, что мы выбрали верное направление по EUR/CHF.

Большую часть времени колебания EUR/CHF проходят в узком диапазоне, но иногда пара выходит за привычные рамки, в результате чего корреляция начинает теряться.

График 7

В каких случаях корреляция начинают снижаться?

Отношения между EUR/USD и USD/CHF рушатся, если политическая ситуация и денежно-кредитная политика в Швейцарии и зоне евро начинают серьезно отличаться. К примеру, если в результате выборов в Европе возрастает уровень неопределенности, а в Швейцарии все идет своим чередом, пара EUR/USD может опуститься сильнее, чем поднимется USD/CHF. Напротив, если зона евро агрессивно повысит ставки, а Швейцария не последует этому примеру, пара евро/доллар может окрепнуть больше, чем упадет USD/CHF.

По сути, тот факт, что коридор колебаний обеих валют может разниться сильнее/слабее, чем разница в пунктах, является основной причиной того, почему в этом случае не работает арбитраж. Пропорция высчитывается путем деления диапазона USD/CHF на диапазон EUR/USD.

Заключение

Торговля на форексе может приносить хорошую прибыль, если трейдер знает, что он делает, и не идет на поводу других, а также учитывает отношения, складывающиеся между валютами. Отношения в паре EUR/CHF достаточно сильны, и если правильно ими пользоваться, можно рассчитывать на приличную прибыль в долгосрочной перспективе.

История валютных режимов, по сути, представляет собой историю международной торговли и инвестиций, а также мер, направленных на достижение успеха в этой области. Когда в процессе торговли группы стран используют различные валюты, это может либо способствовать развитию торговли, либо препятствовать этому.

Если говорить кратко, обменный курс отражает то, сколько единиц одной валюты можно получить в обмен на единицу другой. На волатильности валютных колебаний значительно отражается уровень государственного долга и ВВП. Можно сказать, что курс валюты отражает состояние национальной экономики, эффективность денежно-кредитной и налогово-бюджетной политики государства, его политической направленности, взгляды трейдеров касательно того, как те или иные события могут отразиться на котировках.

Таким образом, можно сделать вывод о том, что цель валютного механизма — минимизировать помехи в процессе торгов и, в зависимости от страны, повысить эффективность фискальной и денежно-кредитной политики.

Когда несколько стран используют единую валюту, контролируемую одним денежно-кредитным органом, либо каким-либо образом привязывают обменные курсы своих валют друг к другу, возникает валютный режим. При этом спектр валютных режимов варьируется от жёсткой привязки до свободно плавающего курса. В нынешнее время привязка чаще всего осуществляется к доллару, евро или корзине валют. Тем не менее, встречаются и варианты валютных режимов без привязки курсов.

Фиксированные валютные режимы

Долларизация

Долларизация - это процесс, в результате которого иностранная валюта активно применяется при проведении операций внутри страны или в отдельных отраслях экономики, вплоть до полного вытеснения национальной валюты. В качестве примера стран, где распространена такого рода практика, можно привести Эль-Сальвадор, Панаму и Тимор-Лесте.

Денежный союз (валютный союз)

Валютный союз означает, что разные страны используют одну и ту же валюту. Как примеры можно вспомнить еврозону (текущий союз), Латинский монетный союз и Скандинавский валютный союз.

Режим валютного правления

Режим валютного правления — это режим, при котором институциональный орган обязуется выпускать национальную валюту, но при этом поддерживать фиксированный обменный курс к выбранной иностранной валюте (валюте-якорю). В качестве примера можно привести Гонконг. Управление денежного обращения Гонконга (HKMA) поддерживает валютные резервы на таком уровне, чтобы полностью покрыть объём гонконгских долларов не только в обращении, но и в банковских резервах. При этом HKMA не может действовать в роли центробанка.

Фиксированный курс (паритет)

Обменный курс привязывается или к одной валюте, или к корзине валют, при этом позволительны колебания в размере одного процента. Привязка не осуществляется законодательно, но существуют целевые значения валютных резервов. В качестве примера можно привести Венесуэлу, Россию и Аргентину.

Режим стабилизированного курса

Режим стабилизированного курса напоминает предыдущий, однако диапазон позволительных колебаний расширяется до +/-2%, что дает чуть большую свободу действий. Такого рода режимы характерны для Сирии и Словакии.

Активная и пассивная привязка

В качестве примера можно привести Латинскую Америку 1980-х гг. При пассивной привязке обменный курс должен корректироваться в соответствии с темпами инфляции, но при этом гарантировать сохранение валютных резервов.

При активной привязке обменный курс объявляется заранее, а изменения происходят поэтапно, в целях манипуляции инфляционными ожиданиями. Как пример можно привести Китай и Иран.

Фиксированный курс (паритет) с возможностью колебаний

Такой вид валютного режима позволяет органу денежно-кредитной политики иметь большую свободу действий в сравнении с режимом обычного фиксированного курса. Такой режим действует в Коста-Рике.

Управляемое плавание

В этом случае государство проводит политику свободной интервенции, пытаясь достичь полной занятости и ценовой стабильности, ожидая от стран-партнеров по бизнесу соответствующей реакции. Примеры: Украина и Камбоджа (привязка к доллару), Сингапур и Колумбия (привязка к корзине валют).

Независимое плавание

В этом случае курс определяется исключительно соотношением рыночных сил. Регулирующий орган может периодически вмешиваться в ситуацию, чтобы обеспечивать ценовую стабильность. Как пример можно взять Австралию, Швейцарию, США и Великобританию.

Гибкие валютные режимы

Валютные режимы могут быть как формальными, так и неформальными. Формальные подразумевают наличие договора и условий членства, например, лимит суверенного долга или процентное соотношение уровня ВВП к бюджетному дефициту. К примеру, таковыми были условиях Маастрихского договора, подписанного в 1991 г на долгом пути к созданию евро.

В настоящее время система валютной привязки менее формальна.

По сути, все упомянутые выше режимы формируют контитуум, и решения, принимаемые регулирующими органами, могут подпадать под определение не одной, а сразу нескольких категорий. Например, вспомните соглашение «Плаза» середины 1980-х, подписанное в целях снижения котировок американского доллара и борьбы с высоким уровнем торгового дефицита. Это соглашение нетипично для валютного режима «независимого плавания».

Формирование валютных режимов призвано упростить процесс торгов и осуществления инвестиций, справится с гиперинфляцией или образовать политические союзы.

Единая валюта дает государствам-участникам системы ценовую стабильность, но при этом им приходится жертвовать независимой денежно-кредитной политикой. Политические и фискальные союзы, как правило, являются предпосылкой для создания успешного валютного союза.

Предлагаем рассмотреть историю одних из самых интересных валютных режимов подробнее.

Латинский валютный союз

В середине 19 века Франция, Бельгия, Швейцария и Италия приняли решение создать валютный союз на основе биметаллического стандарта (привязка к золоту и серебру). В итоге в союзе участвовали 18 стран. Его распаду способствовало отсутствие единого центробанка и соответствующей денежно-кредитной политики. Кроме того, на работе союза негативно сказалось то, что государства -участники чеканили и золотые, и серебряные монеты, при этом их количество ограничивалось размерами капитала, а соотношение металлов не было единым для всех, что способствовало росту ценового давления на оба металл. Кроме того, функционированию союза также помешало отсутствие свободного обращения металлических монет. Союз распался с Первой мировой войной.

Скандинавский валютный союз

В 1875 г Дания и Швеция приняли решение о создании валютного союза, к которому чуть позже присоединилась Норвегия. Целью союза было формирование политического и экономического партнерства. Три страны договорились о введении серебряного стандарта, принимая валюты друг друга в качестве платежного средства. Тем не менее, чтобы избежать распада, позже ими было принято решение обменивать свои валюты на фиксированное количество золота.

Несмотря на принятые меры, тридцать лет спустя данный союз все же распался, Норвегия объявила о политической независимости от Швеции, а Дания пошла на ограничения в вопросах контроля над движением капитала. С началом Первой мировой войны каждое из трех государств стало придерживаться своей собственной политики в денежно-кредитной и налогово-бюджетной сфере.

Франк КФА

Начиная с 1945 г бывшие колонии Франции в центральной и западной Африке приняли решение о привязке в французскому франку, а теперь к евро.

Бельгия и Люксембург

У Бельгии и Люксембурга есть собственные валюты, но каждая из них принимается в качестве платежного средства в обеих странах.

Бельгийский центробанк определяет денежно-кредитную политику в обеих странах. Союз был создан в 1921 г и продолжает действовать.

Результаты

Несмотря на некоторые ограничения в связи с единой денежной единицей или фиксированным курсом, экономика каждого государства, работающего в рамках валютного режима, зависит от политических и экономических условий в этом государстве. Некоторые страны обладают более низким уровнем государственного долга и поэтому могут помогать более слабым. В целом наличие такого диспаритета плохо отражается на единой денежной единице. Различия в общей денежно-кредитной и локальной фискальной политике усиливают давление на валютный блок, снижая ценность валютного союза. Тем не менее, это может идти на пользу экспортерам, создавая благоприятное пространство для торговли.

Заключение

Валютные режимы сложны и динамичны, что отражает постоянно изменяющиеся фискальные и денежно-кредитные условия в государствах. Более глубокое изучение этой темы позволит инвесторам осознать ее влияние на процессы управления риском и решения по размещению активов в процессе работы над портфолио.

Страны БРИКC: Сопутствующие риски при инвестировании

В 2001 году Джим О’Нил (англ., Jim O’Neil), экономист одного из крупнейших в мире коммерческих банков Goldman Sachs, употребил аббревиатуру БРИКC (англ., BRIC) по отношению к четырем странам — Бразилии, России, Индии и Китаю. Тогда аналитик еще не знал, что тем самым сделал наиболее смелое макроэкономическое заявление всех времен и народов. О’Нил предположил, что в будущем перечисленные государства станут основными драйверами мировой экономики, учитывая их правильные демографические характеристики, огромное богатство ресурсов, рост численности среднего класса, а также относительно стабильную фискальную и денежную политику. Пока предсказания экономиста сбываются. Рост индекса MSCI BRIC за последние 10 лет более чем в 8 раз превысил доходы от S&P 500, а общий объем ВВП стран БРИКC в прошлом году подскочил до 13,3 трлн долларов США.

Столь высокие результаты подтолкнули многих инвесторов включить эти быстроразвивающиеся страны в свои портфели ценных бумаг, чтобы можно было извлечь выгоду из стремительного роста группы. Однако несмотря на радужную долгосрочную перспективу стран БРИКC, здесь кроется немало рисков помимо мирового макроэкономического давления. В конце концов, неспроста экономики данных стран называют «развивающимися».

Инвесторам крайне важно разобраться со всеми «подводными камнями», учитывая большой вклад стран БРИКC в развитие мировой экономики и их долю на рынке активов развивающихся стран. Поскольку каждая из четырех стран кардинально отличается друг от друга, то понять особенности риска в каждой из них — поистине непростая задача. При инвестировании в страны БРИКC не стоит упускать из виду внутренние риски, речь о которых пойдет ниже.

Дракон, полный лжи

Когда речь заходит об инвестициях на развивающихся рынках, то наиболее популярным вариантом в голове многих инвесторов остается Китай. В конце концов, страна обладает всеми классическими признаками развивающегося рынка. Тем не менее вложить средства в экономику Азиатского Дракона не так легко, как купить акцию в Германии.

Самой большой проблемой, скорее всего, является отсутствие общепризнанных принципов бухгалтерского учета (англ., GAAP) или международных стандартов финансовой отчетности (МСФО). Данный аспект застал врасплох даже многих лучших инвесторов. К примеру, управляющий хедж-фонда миллиардер Джон Полсон (англ., John Paulson) потерял немало денег на китайских лесных плантациях Sino-Forest Corp. Так, компания обвинялась в подделке бухгалтерских книг и фальсификации земельных владений. Часто фиксируются обвинения в подделке банковских депозитов и счетов. Из-за разглашения информации и отсутствия прозрачности гораздо сложнее увидеть реальную картину, особенно если сравнивать с акциями компаний развитых стран.

Все становиться еще хуже, когда инвесторам приходится иметь дело с сомнительной официальной китайской статистикой и излишне регулируемым и оттого бюрократическим коммунистическим правительством. Большинство крупных компаний в стране так или иначе контролируется Пекином.

Бесконечная коррупция в России

Несмотря на недавнее вступление страны во Всемирную торговую организацию (ВТО), инвестор может столкнуться со значительными инвестиционными рисками. Самыми крупными из них считается коррупция и политическое давление. Уже стало привычным, что взяточничество и организованная преступность насквозь пронизывает легальный бизнес. Согласно исследованиям, проведенным организацией Information Science for Democracy Foundation, в последние 10 лет средний размер мелкой взятки в Российской Федерации неуклонно растет. В 2001 г это было приблизительно1817 рублей, в то время как к 2010 г показатель вырос до 5285, что составило 93% от средней заработной платы рабочего.

Также инвестору приходится противостоять местному правительству. Если придерживаться взглядов, которые не совпадают с пожеланиями президента РФ Владимира Путина, то развитие бизнеса, как и процесс инвестирования, может застопориться. В крайнем случае инвестору может грозить и тюремное заключение. Примером может послужить история Михаила Ходорковского, бывшего председателя правления нефтяного гиганта компании ЮКОС. В 2005 г его обвинили во взяточничестве, однако считается, что истинные причины носят политический характер.

Латиноамериканский сырьевой король

И хотя открытая коррупция не является в Бразилии такой же серьезной проблемой, как в России, инвесторы все же сталкиваются с определенными рисками. Их создает «протекционистский подход правительства». Сейчас страна занимает 2-е место в Латинской Америке по числу протекционистских мер, уступив лишь Аргентине. Здесь следует упомянуть поддержку местной продукции, высокие пошлины на импортируемые товары, налоговые льготы для поддержки отечественных производителей и ограничение доступа инвесторов к стратегически важны природным богатствам. К примеру, если инвестор хочет участвовать в разработке нефтяных месторождений, то ему необходимо партнерствовать с государственным энергетическим гигантом Petrobras. В целом, подобная политика может привести к тому, что Бразилия лишиться части прибыли от инвестиций, если правительство зайдет дальше и национализирует различные активы.

Азиатский бюрократический кошмар

Учитывая высокую степень власти народа в Индии, инвестор вполне готов столкнуться с некоторой долей бюрократии. Однако индийскую бюрократическую машину называют «самой удушающей в мире». Открыть свое дело в Индии крайне сложно, поскольку местное и национальное правительство обычно прикладывает руку к коммерческим рынкам. Аналогично инвесторам просто невозможно обеспечить исполнение контракта, особенно когда бизнес-партнеры склонны совершать сделки с незадекларированной третьей стороной. Согласно оценкам гонконгского научного центра Political and Economic Risk Consultancy, индийская бюрократическая система попросту не позволит стране сравнять темпы экономического роста со своими странами-соперницами.

Заключение

Страны БРИКC могут похвастаться своим экономическим ростом и открывают инвесторам новые возможности в плане пополнения портфеля ценных бумаг. Однако инвестора все же подстерегают немалые риски. Понимание всех «подводных камней» является залогом успешной работы в условиях столь быстро развивающихся экономик-гигантов.

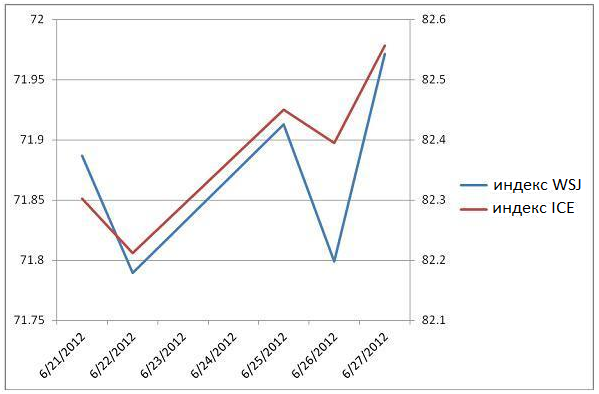

Биржевой индикатор Wall Street Journal Dollar Index (тикер – BUXX) был запущен газетой The Wall Street Journal и DJFX Trader 18 июля 2012 года.

WSJ Dollar Index разработан командой DJ FX Trader – это специализированная служба Dow Jones, осуществляющая сбор новостей по валютным рынкам.

Индекс доллара WSJ определяет курс американского доллара по отношению к корзине, состоящей из следующих валют: EUR (евро), JPY (японская иена), GBP (фунт стерлингов), AUD (австралийский доллар), CAD (канадский доллар), CHF (швейцарский франк), SEK (шведская крона).

Взвешенность валют в индексе WSJ устанавливается пропорционально торговому объему доллара США с каждой из вышеназванных валют исходя из данных Банка Международных расчетов. WSJ Dollar Index обновляется каждые три года при выходе очередного отчета Банка Международных расчетов.

Появление индекса доллара WSJ, по мнению экспертов, является попыткой улучшить определение курса американской валюты, при этом максимально актуализировав расчеты в соответствии с реалиями валютного рынка.

От привычного нам всем индекса ICE (U.S. Dollar Index) долларовый индекс WSJ отличается методологией расчетов. Взвешенность валют в индексе ICE не корректируется регулярно. Также индекс WSJ охватывает более широкий круг валют, нежели индекс ICE, в котором отсутствует австралийский доллар.

Как правило WSJ Dollar Index и ICE U.S. Dollar Index двигаются в одном и том же направлении, однако амплитуда движений может иногда сильно отличатся. Это можно наблюдать на первом графике.

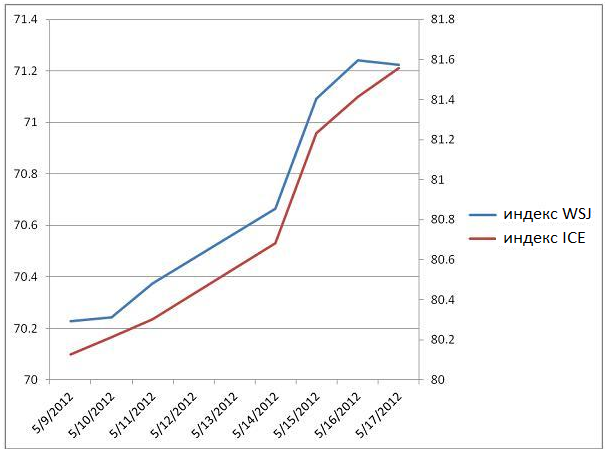

Но бывают случаи, когда данные индексы совершают движение в разных направлениях. На втором графике приведен пример такого движения.

Глобальный валютный рынок является крупнейшим финансовым образованием в мире, а его размер и свойственная ему ликвидность гарантирует практически мгновенное распространение информации. При этом форекс обладает рядом уникальных черт, которые отличают его от других рынков. Это позволяет ряду участников рынка обладать преимуществом в вопросах информации в некоторых ситуациях, в результате чего усвоение новой информации растягивается во времени.

Уникальные характеристики форекса

В отличие от акций, которые торгуются на Нью-Йоркской фондовой бирже централизованно, валютные сделки совершаются вне биржи. Это значит, что сделки с валютами совершаются в разных местах с точки зрения географии, при этом большинство из них связано друг с другом посредством современных коммуникативных технологий. Помимо этого, заключение сделок вне биржи предполагает наличие различных обменных курсов, в то время как цена акции в каждый определенный момент лишь одна для всех. Кроме того, форекс является единственным рынком, работающим круглосуточно за исключением выходных дней, что возможно благодаря разнице в часовых поясах. Отличительной чертой форекса также является то, что разные участники рынка совершают сделки по разным курсам, тогда как на рынке ценных бумаг цена одинакова для всех трейдеров.

Участники рынка

В торгах на форексе участвует огромное число трейдеров, расположенных в разных часовых зонах, при этом их спектр варьируется от крупных банков и финансовых институтов до мелких брокеров и индивидуальных трейдеров. Центробакни относятся к одним из самых крупных и влиятельных участников рынка. Тем не менее, на дневных торгах доминируют крупные коммерческие банки, торгующие от лица корпоративных клиентов. На долю крупных корпораций также приходится значительная часть участников рынка, особенно в компаниях, ориентирующихся на торговлю, для которых свойственны крупные потоки капитала. Помимо этого, участие в торгах принимают инвестиционные менеджеры и хедж-фонды.

Разные курсы

Банковские валютно-обменные операции проходят на межбанке и характеризуются значительным объемом, крупными суммами и узкими спредами «бид»/»аск». Банки торгуют валютой либо для покрытия коммерческого спроса (например, крупному клиенту нужны евро для оплаты партии импортного товара), либо в спекулятивных целях. При этом курс для крупных коммерческих клиентов уже включает банковскую торговую надбавку. Ее размер зависит от клиента и от размера транзакции. Розничным покупателям, которым нужна иностранная валюта, приходится мириться с еще более широким спредом.

Спекулятивные и коммерческие транзакции

Спекулятивные позиции значительно превосходят в объеме коммерческие транзакции на глобальном валютном рынке, хотя точно определить объемы сложно. Это значительно повышает восприимчивость форекса к новой информации: любые неожиданные события могут привести к переоценке спекулятивных позиций и их корректировке.

Например, если какой-то компании необходимо совершить платеж иностранному поставщику, как правило, сроки оплаты ограничиваются какими-то рамками. Компания может попытаться заключить сделку по самому выгодному курсу либо воспользоваться стратегией хеджирования, чтобы покрыть риск. Тем не менее, транзацкия должна пройти до определенной даты, независимо от ситуации на форексе.

С другой стороны, трейдер со спекулятивными позициями всегда старается максимизировать прибыль и минимизировать потери, поэтому может закрыть или открыть позиции в любой момент.

Спекулятивный рынок практически мгновенно реагирует на выход новой информации. Развитие современных коммуникативных технологий значительно ускорило время реакции на всех финансовых рынках, не только на форексе.

Тем не менее, вслед за первоначальной реакцией начинается более постепенный процесс коррекции, когда участники рынка постепенно «переваривают» и усваивают новую информацию.

Преимущество доступа к информации

В то время как существует огромное количество факторов, влияющих на обменный курс — от экономических и политических до фундаментальных и рыночных, иерархическая структура форекса дает крупным игрокам некоторое преимущество касательно информации в сравнении с более мелкими игроками. Поэтому в некоторых случаях процесс корректировки обменных курсов идет чуть дольше.

Например, представим ситуацию, когда центробанк какой-либо крупной страны решается на валютную интервенцию. Если этот шаг был неожиданным для рынка, крупные банки, продающие валюту центробанку, получат преимущество, так как знают покупателя и осознают его намерения. Другие участники рынка, особенно те, у кого открыты короткие позиции по валюте, могут удивиться ее неожиданному росту. Независимо от того, закроют ли они свои короткие позиции тут же или нет, тот факт, что центробанк вмешивается в ситуацию на рынке в целях поддержать валюту, может заставить их пересмотреть свою стратегию.

Пример — Реакция форекса на новости

Все финансовые рынки сильно реагируют на выход неожиданных новостей или неожиданный поворот в событиях. Форекс — не исключение. Рассмотрим такую ситуацию: экономика США падает, и среди участников рынка растут надежды на то, что ФРС опустит ставку рефинансирования на 0,25%. Скорее всего, трейдеры учтут это при открытии позиций еще накануне заседания. Тем не менее, если Федрезерв решит сохранить ставки без изменений, доллар, вероятно, резко отреагирует на такое развитие событий. Если ФРС к тому же укажет на перспективы улучшения экономической ситуации в США, доллар может еще активнее укрепить позиции на рынке.

Заключение

С одной стороны, масштабы и ликвидность форекса обеспечивают то, что новая информация поглощается в течение нескольких минут, но, с другой, уникальные черты, присущие рынку, иногда продляют время обработки информации. Кроме того, иерархическая структура форекса может давать крупным игрокам некоторое преимущество в этом вопросе.

В двух словах, термин «керри-трейд» означает получение кредита по низким ставкам и размещение полученных средств под более высокие проценты. Например, представьте, что вы взяли в кредит 20 тысяч долларов под 3% годовых, а далее разместили эту сумму на депозите под 6% годовых. Через год ваша прибыль составит 600 долл — это разница между процентами, выплаченными по кредиту, и доходу, полученному благодаря депозиту. Несомненно, в реальном мире подобные возможности встречаются довольно редко, так как стоимость кредитов обычно гораздо выше, чем прибыль от депозитов.

Тем не менее, что если инвестор готов вложить «дешевые» средства в активы, обещающие баснословную прибыль, даже несмотря на более высокую степень риска? В этом случае разговор переключится на тему валютного рынка, где керри-трейд — одна из самых популярных стратегий.

Керри-трейд позволил некоторым трейдерам неплохо заработать, но при этом сыграл определенную роль в кредитном кризисе 2008 г.

Новое поколение «керри-трейда»

В 2000-х годах термин «керри-трейд» был синонимичен сочетанию «керри-трейд по иене», что означало получение кредита в иенах и инвестиции практически в любого рода активы, обещавшие более высокую прибыль. Японская иена стала самым популярным инструментом в керри-трейд, так как процентные ставки Японии долгое время находились практически на уровне нуля. К началу 2007 г, по средним оценкам, в керри-трейд сделках с иеной «прокрутилось» около 1 трлн долл.

Как правило, успешность керри-трейда зависит от размера процентных ставок и рисковых аппетитов инвесторов на глобальном рынке. С начала 2003 до лета 2007 г ситуация была подходящей: ставки в ряде стран уже долгое время были низкими, а рисковые аппетиты высокими. Необычайный уровень рисковых настроений отражал ненормально низкий уровень волатильности на американском рынке ценных бумаг (индекс VIX), а также низкие ставки доходности, приемлемые инвесторами.

Керри-трейд основан на том принципе, что изменения на финансовых рынках происходят постепенно, что дает инвесторам время закрыть сделки и зафиксировать прибыль. Тем не менее, в случае резких изменений инвесторам и спекулянтам приходится закрывать керри-трейд сделки с максимально возможной скоростью. К сожалению, такого рода ситуации могут иметь весьма неожиданные и порой разрушительные последствия для глобальной экономики.

Как работает керри-трейд?

Как говорилось выше, бум керри-трейда пришелся на 2003-2007 гг, когда в среде инвесторов наблюдался значительный спрос на кредитные ресурсы в иенах. Взятые в кредит иены впоследствии менялись на различные активы, спектр которых варьировался от высокодоходных валют, например, евро, до недвижимости и субстандартной ипотеки, а также сырьевых ресурсов и активов развивающихся стран. В целях получения большей прибыли крупные инвесторы, например, хедж-фонды, совершали сделки с высоким уровнем кредитного плеча. Тем не менее, леверидж — палка о двух концах: благодаря этому можно не только нарастить прибыль, но и понести серьезные потери.

По мере роста популярности сделок «керри-трейд» развивался порочный круг: валюты кредитования, как иена, постоянно падали, в то время как усиливающийся спрос на рисковые активы приводил к их подорожанию. При этом важно отметить, что при совершении керри-трейд сделок валютный риск практически никогда не страхуется. Это значит, что пока иена падала, керри-трейд работал, а ипотека и сырьевые ресурсы приносили прибыль в двузначных числах.

При этом признакам замедления активности на рынке жилой недвижимости в США уделялось недостаточно внимания: летом 2006 г на рынке был образован пик, а затем начался многолетний спад.

Давайте рассмотрим пример керри-трейд операции по иене, чтобы понять, что происходит, когда на рынке случается бум, а что — когда спад.

Итак, в кредит на год берется 100 млн иен под 0,50% годовых. Иена продается против доллара по курсу 115 иен за доллар. Полученная сумма ($870 000) используется как 10% маржа для покупки портфолио ипотечных облигаций с выплатой 15%. Таким образом, размер портфеля ипотечных облигаций равен $8,7 млн ($870 000 используются как маржа, остальные 90%, или $7,83 млн, взяты в кредит под 5%).

Предположим, что через год портфолио было ликвидировано, а иеновый кредит выплачен. В этом случае возможно два варианта развития событий.

Сценарий 1 (период «бума»)

Предположим, что через год иена подешевела, и курс составил 120 иен за доллар, а портфель ипотечных облигаций подорожал на 20%.

Общая сумма выручки = Проценты от портфеля облигаций + выручка от продажи портфеля облигаций

Керри-трейд сделки с иеной были очень популярны среди трейдеров, но в 2006 г ряд экспертов стал говорить о возможных угрозах, которые возникали в случае их разворота или закрытия. Тем не менее, эти предупреждения прошли мимо ушей.

Мировой кредитный кризис разразился в августе 2007 г и привел к постепенному снижению популярности керри-трейд операций с иеной. Примерно год спустя, после коллапса LehmanBrothers и спасения американским правительством AIG, мировая финансовая система пошатнулась, и керри-трейд по иене стал по-настоящему сворачиваться. Цены практически на все активы стали падать, что провоцировало бесконечные марджин-коллы. Чтобы хоть как-то с этим бороться, трейдерам приходилось продавать активы, что лишь усиливало давление на рынке. Кредитные условия значительно ухудшились, банки стали требовать возврата кредитов, большинство из которых было выдано в иенах. Спекулянтам приходилось не просто продавать активы по бросовым ценам, но и возвращать иеновые кредиты, тогда как курс японской валюты лишь рос. Репатриация только способствовала его дальнейшему укреплению. Между тем разница в процентных ставках стала таять: многие страны пошли на их урезание в целях придания стимула экономике.

Закрытие огромного числа керри-трейд позиций по иене привело к сильному росту японской валюты. В 2008 г иена прибавила целых 29% против евро. К февралю 2009 г рост против доллара достиг 19%.

Жертвы керри-трейда

Когда глобальная экономика растет, керри-трейд приводит к непозволительному подорожанию активов. Тем не менее, быстрые и неожиданные изменения финансовых условий могут привести к развитию порочного круга.

В 2008 г смертельная комбинация замедления экономического роста, беспрецедентного кредитного кризиса и практически полного коллапса доверия в потребительских кругах и деловой среде привела к огромным потерям на финансовых рынках. Масштабное закрытие керри-трейд сделок может также привести к снижению цен на активы, особенно в условиях слабого кредитования: спекулянты в панике активно закрывают позиции и пытаются уйти с рынка любой ценой. В результате массового закрытия керри-трейд сделок с иеной многие хедж-фонды и торговые дома понесли огромные потери. Банки также столкнулись с рядом проблем: многие кредитополучатели не смогли выполнить свои обязательства по выплатам. Как доказали события 2008 г, массовое снижение активов сильно отразилось на их балансе. Согласно статистике, в 2008 г финансовые институты всего мира списали около 1 трлн долл долгов по ипотечным долговым облигациям США.

Глобальная экономика серьезно пострадала, так как коллапс цен на активы негативно сказался на потребительском доверии и настроениях в деловой среде, что лишь усугубило замедление экономики. Страны, чьи валюты использовались в керри-трейде, также столкнулись с рядом проблем: повышение курса национальной валюты негативно сказалось на экспортных показателях.

Заключение

Как правило, успешность керри-трейда зависит от размера процентных ставок и рисковых аппетитов инвесторов на глобальном рынке. Тем не менее, когда «бум» активности на рынке сменяется спадом, последствия керри-трейд сделок для рынков и трейдеров могут быть просто катастрофическими.

Согласно полугодовому отчету Международного валютного комитета (англ. Foreign Exchange Committee) за апрель 2012 г, средний дневной объем торгов на рынке форекс составил почти 4,3 млрд спотовых сделок. Учитывая столь огромное число участников и спекулятивные цели большинства из них, любому трейдеру крайне важно получить преимущество перед остальными. Фундаментальный анализ позволяет оценить поведение валютной пары в общем виде, а технический анализ дает возможность определить тренды и выделить точки разворота. Еще одним полезным инструментом могут стать индикаторы настроений на рынке. Именно они предупреждают трейдеров о наличии экстремальных условий и возможных колебаниях цены и могут использоваться в сочетании с техническим и фундаментальным анализом.

Индикаторы настроений на рынке

Индикаторы настроений показывают процентное соотношение того, как много трейдеров открыли позицию по конкретной валютной паре в определенном направлении или сколько сделок открыто на продажу, а сколько — на покупку. Предположим, например, что в торгах по конкретной валютной паре участвует 100 трейдеров. 60 из них открыли длинные позиции, а 40 — короткие. Таким образом, 60% трейдеров совершает покупку.

Когда же процент трейдеров или сделок на покупку или продажу достигает экстремального уровня, индикаторы настроений становятся весьма полезными. Так, предположим, что вышеупомянутая валютная пара продолжает расти и уже 90 трейдеров из 100 являются покупателями, а всего 10 — продавцами. Остается слишком мало трейдеров, чтобы поддерживать текущий восходящий тренд. Это говорит о том, что пора готовиться к ценовому развороту. Когда цена сдвигается вниз и появляется сигнал о формировании максимума, трейдер входит в рынок с короткой позицией, опираясь на индикаторы настроений. В основе лежит предположение о том, что держателям длинных позиций придется продавать, чтобы избежать дальнейших потерь ввиду снижения цены.

Однако индикаторы настроений на рынке — это не прямые сигналы на покупку или продажу. Прежде чем действовать в соответствии с ними, необходимо дождаться подтверждения ценового разворота. Валютные пары могут оставаться вблизи экстремальных уровней достаточно долгое время, а разворот может и не реализоваться сразу.

Каждая пара имеет свои «экстремальные уровни». Если исторически сложилось так, что валютная пара совершала разворот, когда число длинных позиций составляло 75%, то при повторном достижении данного уровня трейдеру стоит искать признаки разворота тренда, потому что с большой долей вероятности пара находится вблизи экстремальной точки. Если же другая валютная пара совершает разворот, когда число коротких позиций достигает 85%, то трейдеру стоит ждать разворота именно вблизи данного процентного уровня.

Индикаторы настроений на рынке могут принимать любую форму и иметь разные источники. Необязательно, чтобы какой-то из них выделялся своей эффективностью. Более того, подобные индикаторы можно использовать в сочетании друг с другом, или же трейдер может создать специфическую стратегию, которая бы позволяла с легкостью интерпретировать получаемую информацию.

Отчеты по позициям трейдеров (COT)

Будучи популярным среди фьючерсных трейдеров инструментом, данный вид информации также применим по отношению к спотовому рынку форекс. Отчеты по позициям трейдеров (англ. Commitment of Traders, COT) публикуются каждую пятницу Комиссией по срочной биржевой торговле (англ. Commodity Futures Trading Commission, CFTC). Данные отображают число тех или иных позиций по состоянию на предшествующий вторник. Это означает, что статистика публикуется не в режиме реального времени, однако от этого она не менее полезна.

На самом деле иногда понять отчеты Комиссии по срочно биржевой торговле очень нелегко, и процесс напоминает настоящее искусство. Поэтому лучше анализировать информацию в виде графиков и отталкиваться от полученных уровней. Это самый легкий способ оценить настроения на рынке при помощи отчетов по позициям трейдеров.

Ниже приведен дневной график движения валютных фьючерсных контрактов по евро (Euro FX) по состоянию на декабрь 2012 г вместе с графиком COT. Следует отметить, что отчет по позициям трейдеров отображает процентное соотношение не трейдеров-продавцов и покупателей, а скорее числа «длинных» и «коротких» контрактов.

Рисунок 1: Дневной график движения валютных фьючерсов по евро (Euro FX) за декабрь 2012 г

Крупные спекулянты (зеленая линия) торгуют ради прибыли и следуют за трендом. Хеджеры (красная линия) используют фьючерсный рынок, чтобы застраховать свои позиции от возможных потерь, поэтому торгуют против тренда. Внимание следует обратить на крупных спекулянтов: хотя у данных игроков большие финансовые возможности, они не могут долго держать убыточные позиции. И когда на одной стороне рынка находится слишком много спекулянтов, то вероятность разворота тренда высока.

В течение указанного периода, как только число «коротких» контрактов крупных спекулянтов приближалось к отметке в 200 тыс, вскоре фиксировался как минимум краткосрочный рост пары EUR/USD. Однако указанный уровень не является окончательным или «постоянным» экстремумом и может со временем меняться.

Использовать отчеты по позициям трейдеров можно и другим образом — обращая внимания на так называемые переходы. Когда крупные спекулянты уходят от коротких нетто-позиций и наращивают длинные нетто-позиции (или наоборот), это подтверждает текущий тренд и указывает на дальнейшее движение в данном направлении.

И хотя метод «переходов» может давать ложные сигналы, в период между 2010 г и 2012 г с его помощью удалось определить несколько крупных трендов. Если спекулянты уходят от коротких позиций в пользу длинных, то стоит готовиться к росту евровых фьючерсов и, соответственно, пары EUR/USD. Если же переход произошел в пользу коротких нетто-позиций, то стоимость EUR/USD и связанных с фьючерсом валютных пар, скорее всего, снизится.

Сумма открытых позиций

Рынок форекс является внебиржевым: независимые брокеры и трейдеры со всего мира формируют децентрализованную «биржу». Хотя некоторые брокеры публикуют данные по объему клиентских ордеров, подобная статистика не может сравниться по точности с данными по открытым позициям, или открытым интересом (англ. open interest), которые предоставляет централизованная биржа, например фьючерсный рынок.

Здесь можно найти статистическую информацию по всем торгуемым фьючерсным контрактам, а сумма открытых позиций позволяет оценить настроения на рынке. Простыми словами, открытый интерес — это число неоплаченных контрактов, которые остаются на рынке в виде открытых позиций.

К примеру, если курс AUD/USD растет, то данные по открытому интересу помогут глубже оценить положение валютной пары. Если сумма открытых позиций по мере движения цены вверх увеличивается, то тренд с большой долей вероятности будет продолжаться. Выравнивание или сокращение числа открытых позиций указывает на возможное завершение восходящего тренда.

Приведенная ниже таблица показывает, как интерпретировать изменение суммы открытых позиций по отношению к фьючерсному контракту.

Рисунок 2: Как интерпретировать сумму открытых позиций

Затем данные необходимо применить по отношению к валютному рынку. К примеру, подорожание еврового фьючерса (ослабление доллара США), скорее всего, будет сдвигать котировки EUR/USD вверх. Падение иеновых фьючерсов (усиление доллара США), вероятно, вызовет рост курса USD/JPY.

Данные по объему торгов фьючерсами и открытому интересу предоставляет CME Group (Группа Чикагской товарной биржи). Также информацию можно получить посредством торговых платформ, таких как TD Ameritrade’s Thinkorswim.

Отчеты брокеров по позициям трейдеров

Чтобы обеспечить хоть какую-то прозрачность внебиржевому форексу, многие валютные брокеры обобщают информацию о количестве трейдеров-продавцов и покупателей или числе длинных и коротких позиций по конкретной паре. Информация приводится в процентном соотношении в реальном времени по определенной паре.

При этом данные касаются лишь клиентов конкретного брокера, поэтому дают слишком скромное представление о настроениях на рынке. Информация от разных брокеров может отличаться. Маловероятно, чтобы статистика мелких брокеров могла с точностью отразить настроения всего рынка, который состоит и множества брокеров и трейдеров. Однако на крупных брокеров с большим числом клиентов приходится немалая доля рынка, поэтому они в большой вероятностью могут лучше отразить общий рыночный настрой.

Многие брокеры предоставляют информацию бесплатно на своих веб-сайтах. Полезно оценить отчеты разных брокеров, чтобы сравнить настроения трейдеров. Если множество источников указывает на экстремальную расстановку сил, то вероятность скорого разворота тренда крайне высока. Однако если показатели настроений на рынке у разных брокеров сильно отличаются, то следует дождаться, пока значения не станут приблизительно схожими.

К примеру, швейцарский банк Dukascopy предлагает множество различных инструментов, которые позволяют оценить настроения на рынке на основании позиций своих клиентов. Один из подобных инструментов приведен ниже.

Рисунок 3: Индекс рыночных настроений SWFX от Dukascopy по состоянию на 2 ноября 2012 г

Некоторые интернет-источники также разработали свои собственные индикаторы настроений на рынке. К примеру, каждую неделю аналитики DailyFx бесплатно публикуют индекс спекулятивных настроений (SSI) совместно с аналитическими обзорами, а также делятся мыслями о том, как торговать на основе описанных данных.

Заключение

Индикаторы настроений на рынке могут принимать самые разнообразные формы и имеют различные источники. Использование данных показателей в сочетании с фундаментальным и техническим анализом позволяет трейдеру получить более полную картину происходящего на рынке. Индикаторы настроений могут предупредить трейдера о возможном развороте тренда — если фиксируется экстремальные значения — или подтвердить текущий тренд. Однако сами по себе индикаторы настроений на рынке не являются сигналами к покупке или продаже. Прежде чем совершать какие-либо манипуляции, необходимо проанализировать ценовое поведение валютой пары. Ведь экстремальные состояния могут длиться достаточно долго, а ценовой разворот может оказаться слабее или сильнее, чем указывают индикаторы настроений. Поэтому трейдеру всегда нужно быть готовым к потенциальным убыткам.

Торговля на форексе: Что представляют собой недолларовые валюты

Американским инвесторам настоятельно рекомендуют не слишком полагаться на внутренний рынок. Однако любые инвестиции в недолларовые валюты сопряжены с валютными рисками. Тем не менее при правильном подходе инвестор вполне может справиться с ними и даже превратить их в преимущества. Теперь рассмотрим подробнее, как управлять рисками при инвестировании в иностранные активы.

Неотъемлемая часть инвестиционного портфеля, но по высокой цене

Иностранные капиталовложения является важной и зачастую важнейшей частью диверсификации инвестиционного портфеля. Однако иностранные инвестиции вовсе не означают, что инвестор спекулирует на иностранных валютах, хотя риск вполне сопоставим. В конце концов, к примеру, слабый американский доллар в определенный момент времени так или иначе начнет расти. А это заметно снизит стоимость денег, которые возвращаются в США. С другой стороны, если американская валюта сильна, то для иностранных инвесторов ситуация будет складываться совершенно противоположным образом, ведь они будут возвращать деньги из США на родину, где их стоимость возрастет.

Колебания валютных курсов

Рассмотрим пример, когда в начале 2000 г 1 доллар США стоил 1,25 евро, а к концу 2004 г курс снизился до 0,73 евро. В течение этого периода стоимость инвестиций иностранных граждан, которые вкладывали деньги в США, снизилась на 40%.

Здесь стоит упомянуть пример с кредитами в иене. На протяжении многих лет невероятно низкие процентные ставки в Японии привлекали людей брать кредиты в иене, чтобы затем инвестировать средства в другие валюты. Однако если курс иены заметно вырастет еще до того, как выплачен подобный кредит, то заемщик может столкнуться с серьезными проблемами. Таким образом, те преимущества, которые получает инвестор от низких процентных ставок, могут быть с легкостью аннулированы, а сам инвестор может уйти в минус. В подобной ситуации оказались многие австрийцы, взявшие кредиты в иенах в 90-х гг. В результате многие из инвесторов понесли убытки более чем в 50%, поскольку процентные ставки со временем заметно сдвинулись.

Еще одним хорошим примером валютных рисков могут послужить обычные иммигранты. Например, в 80-х гг пенсионеры-выходцы из ЮАР, проживавшие в США на свою пенсию, очень быстро переступали порог бедности, поскольку в это время южноафриканский ранд заметно ослаб, а весь накопленный на родине капитал пришел в негодность.

Тем не менее диверсификация инвестиционного портфеля остается неотъемлемой частью процесса капиталовложений, несмотря на сопряженные с процессом риски. Именно колебания валютных курсов являются ключевым элементом подобных инвестиций. Однако если инвестор по одну сторону Атлантики теряет 40% своего капитала, то другой инвестор, проживающий на противоположном берегу, заработает приблизительно такую же сумму. Если инвестор все же решает разнообразить свой портфель капиталовложениями в иностранные валюты, то необходимо уравновесить риски, оказавшись на выигрышной стороне какой-либо процветающей валюты.

Как управлять рисками

Ограничить валютные риски можно, но иногда за это приходится платить немалую цену. Речь идет не только о повышенных затратах, но и об определенной сложности.

Иностранные фонды

Самым простым способом избежать валютных рисков считается вложение средств в фонд, деноминированный в долларах США. Таким образом, инвестор получает преимущества как при инвестировании в иностранный фонд, однако валютный риск снижен — его берет на себя эмитент фонда.

Фьючерсы и опционы

Более сложным способом избежать валютных рисков считается использование опционов и фьючерсов. Но для этого необходимы глубокие финансовые познания или хороший консультант. Если объяснять простыми словами, то основной метод заключается в том, чтобы попросту аннулировать валютный риск, совершая инвестирование в противоположном направлении. К примеру, если инвестиции предполагают капиталовложения в евро (покупка валюты), то можно договориться продать аналогичную сумму евро чуть позже в будущем. Таким образом, прибыль от одной сделки будет соответствовать потерям от другой. В итоге остается лишь сумма инвестиции, и нет никакого риска из-за колебаний обменного курса. Конечно, на практике все происходит не столь прямолинейно, и некоторые инструменты крайне сложны.

Заем

Инвестора может взять кредит в той же валюте, в которой вкладывает деньги за рубежом. Но опять, ключевое значение здесь имеет величина процента. Даже при хеджировании валютного риска, доходы инвестора могут оказаться под ударом из-за изменений процентных ставок в США и другой стране.

Спекуляция

Некоторые трейдеры обращаются к иностранным инвестициям вполне намеренно, чтобы спекулировать на изменении валютных курсов. Можно приобретать австралийские доллары, евро или любую другую валюту лишь потому, что существует уверенность в их подорожании или изменении процентных ставок в нужном направлении. Наиболее распространенным инструментом в данном случае будут процентные сертификаты или опционы. Вкратце, сертификаты — это активы, стоимость которых зависит от событий на валютном рынке, которые затрагивают конкретную валюту. Здесь значение имеют и процентные ставки, и уровень самой валюты. У инвесторов, более склонных к риску, в распоряжении находятся все виды опционов, которые позволяют увеличить объем денежных средств.

Структурированные продукты

И наконец, инвестиционная сфера предлагает множество так называемых смешанных, или структурированных, продуктов. В их основе лежат различные комбинации акций, облигаций, а также других классов активов. Здесь возможен вариант «встроенной» защиты от валютного риска, что позволяет инвестору выбирать различные степени управления риском, или уровень защиты капитала.

Заключение

Важно понимать принципы работы инвестиционных продуктов, в которые вкладываются деньги, а также сопутствующие риски. Также необходимо помнить одно из основных правил формирования инвестиционного портфеля: даже если инвестиция сама по себе рискованна, то при помощи диверсификации портфеля общий риск может быть снижен.

Поэтому не стоит пытаться полностью отстраниться от валютного риска. Зачастую некоторая доля риска необходима, а в долгосрочной перспективе недолларовые спекуляции могут сделать инвестиционный портфель более надежным. Однако не стоит брать на себя слишком много, как и подвергать свой портфель слишком большому риску.

Высокие темпы развития стран Азиатско-Тихоокеанского региона в первой половине 90-х годов, обусловленные крупномасштабными инвестициями и расширением внутрирегиональной торговли, привели к росту экономической взаимозависимости азиатских стран. Это вызвало стремление к поиску новых форм сотрудничества на многосторонней основе и с учетом региональной специфики.

Торговая коалиция без США?

Тенденция к сближению азиатских стран была стимулирована процессами интеграции в других регионах: формированием единого рынка ЕС, созданием Северо-Американской зоны свободной торговли (НАФТА), Центрально-Американской свободной экономической зоны, Андской свободной экономической зоны и других. Интеграционные процессы внутри региона и влияние общемировых тенденций глобализации привели к тому, что в Азиатско-Тихоокеанском регионе (АТР) стали разрабатываться и реализовываться новые варианты сотрудничества. Это, прежде всего, т.н. «малые формы» сотрудничества на двух- и трехсторонней основе. Другой пример стремления к такому сотрудничеству – с 1990 года. Малайзия выступала инициатором создания Восточно-Азиатской экономической группировки (ВАЭГ), своего рода торговой коалиции без участия США, в которой несущей конструкцией были бы торгово-экономические связи Японии с региональными государствами.

Для обеспечения экономического развития и интеграционных процессов в регионе постепенно формируются соответствующие неправительственные и правительственные организации. К ним относятся, в частности, Тихоокеанский экономический совет (1967 г.), Тихоокеанский форум по торговле и развитию (1968 г.), Конференция по тихоокеанскому экономическому сотрудничеству (1980 г.), Форум по Азиатско-Тихоокеанскому экономическому сотрудничеству (1989 г.).

В рамках этих региональных институтов объединены представители частного бизнеса, академических кругов, правительственных структур государств региона, которые на своих регулярных встречах и с помощью специально созданных органов широко обсуждают проблемы региональной интеграции и сотрудничества, ищут консенсус в проблеме совмещения национальных интересов в международном разделении труда.

По принципу «гибкого консенсуса»

На сегодняшний день высшим (по уровню участия) региональным институтом является Форум по Азиатско-Тихоокеанскому экономическому сотрудничеству (APEC), призванный обеспечивать взаимодействие в наиболее перспективных экономических областях.

Со времени его создания в 1989 году на сессиях APEC было принято свыше десятка программ: по разработке сопоставимых данных о торговле и инвестициях, о расширении капиталовложений и передаче технологий, о подготовке научных кадров, о региональном сотрудничестве в области энергетики, защиты морских ресурсов, развития рыболовства, туризма, телекоммуникаций.

Одним их главных практических достижений APEC является принятие в Богоре в ноябре 1994 г. Декларации о создании в АТР зоны свободной торговли к 2020 году (т.н. Богорская декларация). В соответствии с данной Декларацией индустриально развитые страны участницы конференции взяли на себя обязательство завершить переход на этот режим раньше – уже в 2010 году. В случае реализации поставленной цели в АТР будут созданы условия для свободного доступа на самый динамичный рынок в мире.

Вместе с тем следует подчеркнуть, что Богорская декларация не имеет обязательной силы для стран-участниц APEC и в большей степени представляет собой документ общеполитического характера, как и вся предыдущая деятельность APEC. Ради достижения именно политической цели участники саммита в Богоре в ноябре 1994 г. впервые отошли от основополагающего принципа консенсуса при принятии решения и использовали принцип «гибкого, или широкого, консенсуса», позволяющий присоединиться к Декларации в любое время.

Этот шаг – отражение реального состояния взаимоотношений партнеров по APEC, прежде всего, взаимоотношений между США, Австралией, Канадой, Новой Зеландией и восточно-азиатскими участниками конференции. Здесь нужно отметить, что азиатские партнеры с самого начала подспудно оспаривали претензии западных стран во главе с США на экономическое лидерство в APEC и практически не поддержали попыток США «открыть закрытый японский рынок». Напротив, Япония оценивалась азиатскими участниками АРЕС в качестве идеальной модели экономического развития.

Подобное явление – не просто продукт культурного родства восточно-азиатских стран, а схожесть их подходов к экономическому развитию, согласно которым в основе развития лежат прежде всего инвестиции и производство, а импорт и иностранные капиталовложения должны носить контролируемый характер.

Новый мотор АСЕАН

Азиатский кризис 1997 года, когда иностранные инвесторы сочли за благо поскорее свернуть свое участие в азиатских экономиках, резко изменил приоритеты восточно-азиатских стран (табл. 1 и 2).

На фоне паники западных инвесторов и «деструктивной» помощи международных финансовых организаций на первый план вышел Китай, который во время кризиса выступил якорем стабильности для восточно-азиатских экономик, справившись с огромным давлением, оказанным на него с целью девальвации юаня (табл. 3). Годовой прирост ВВП в 7.3%, ставший уже типичным для китайской экономики, сделал Китай «звездой» не только региональной, но и глобальной экономики (табл. 4).

В этих условиях неудивительно, что малазийский проект регионального блока получил второе дыхание, фактически отодвинув в сторону проекты АРЕС (кстати сказать, более похожие на благие пожелания), и довольно быстро встал на практические рельсы. Страны АСЕАН решили создать между собой Зону свободной торговли (AFTA). На первом этапе в нее вошли страны первоначальной шестерки членов АСЕАН (применение Общего эффективного преференциального тарифа в рамках AFTA к новым членам Ассоциации – Камбодже, Лаосу, Мьянме и Вьетнаму – будет происходить на договорной основе).

Соглашение о Зоне свободной торговли АСЕАН вступило в силу 1 января 2002 года. Согласно данному документу, Бруней, Индонезия, Малайзия, Филиппины, Сингапур и Таиланд договорились о снижении тарифов по 85% номенклатуры товаров (это более 38.4 тысячи строк тарифной номенклатуры) до уровня 0-5%. Исключение составляют только 60 наименований – главным образом сельскохозяйственной продукции, – для которых крайний срок наступит в 2010 г. В 2015 году придет очередь завершить такие же меры по снижению тарифов и для четверки новичков АСЕАН.

Буквально накануне вступления в силу соглашения по AFTA – 6 ноября 2001 года – лидеры стран Юго-Восточной Азии согласились работать вместе с Китаем над развитием крупнейшей зоны свободной торговли, которая в течение следующего десятилетия должна охватить почти 2 млрд. потребителей (табл. 5).

Таким образом, в первоначальный проект была внесена важная поправка – вместо испытывающей рецессию Японии мотором региональной экономики теперь рассматривается КНР. Полгода назад китайский премьер Чжу Жунцзи получил поддержку планов строительства зоны свободной торговли на ежегодной встрече стран АСЕАН в Брунее. Реализация этих планов означает объединение рыночной мощи стран, производящих $2 трлн. ВВП в год и обладающих совокупным торговым оборотом в $1.23 трлн. За первые три квартала 2001 г. двусторонняя торговля между Китаем и АСЕАН достигла $30.3 млрд., что в годовом измерении на 6.8% больше объемов 2000 года.

По словам султана Брунея Хассанала Болкиа, председательствовавшего на встрече, целью сообщества является формирование крупнейшей в мире зоны свободной торговли, на территории которой уже сейчас проживает 1.7 млрд. человек, а к моменту начала ее функционирования численность населения достигнет 2 млрд. В течение десяти лет должны быть отменены практически все пошлины. Соглашение АСЕАН и КНР ведет к образованию самого крупного в мире свободного рынка по числу населения и третьего после НАФТА и ЕС по объемам торговли.

Свободную зону – за 5 лет!

Все предложения КНР были приняты Ассоциацией, состоящей из 10 стран. Достигнуто соглашение, что Китай становится частью зоны свободной торговли АСЕАН. Принципы свободного рынка должны начать действовать в большинстве стран АСЕАН с 2003 года. Предполагается, что на первом этапе в зону, кроме Китая, войдут шесть наиболее развитых стран АСЕАН – Бруней, Индонезия, Малайзия, Филиппины и Таиланд. А Камбодже, Лаосу, Вьетнаму и Мьянме придется сначала поработать над тарифным режимом. АСЕАН – первая организация, с которой Китай выразил намерение заключить соглашение о свободной торговле. Это отражает его экономические интересы и взаимоотношения, особенно в связи со вступлением КНР во Всемирную торговую организацию. Весьма интересной подробностью оказалось отсутствие какой-либо оппозиции китайским предложениям со стороны членов АСЕАН, поскольку первоначально ожидалось противодействие со стороны Малайзии и Вьетнама, озабоченных конкуренцией своих товаров с китайскими.

Собственно говоря, так это и произошло в 2000 году, когда на саммите в Сингапуре Чжу Жунцзи впервые предложил идею всемирного развития торговых и инвестиционных связей, но не получил внятного отклика. И накануне нынешней встречи премьер-министр Малайзии Махатхир Мохамад высказывался в том духе, что с включением Китая преимущества свободной зоны будут перечеркнуты вытеснением малазийских компаний с рынка.

Но на Брунейском саммите он все-таки оставил свои страхи при себе. В этот раз Чжу Жунцзи говорил уже о реальном создании свободной зоны в течение 10 лет, хотя, по его словам, поставленная цель может быть достигнута уже за 5-10 лет. Определив ключевые направления сотрудничества – сельское хозяйство, информационные технологии, рабочая сила, инвестиции и развитие бассейна реки Меконг (надо сказать, что Китай уже предложил $5 млн. помощи Лаосу, Мьянме и Таиланду на развитие речного транспорта в бассейне реки Меконг), – официальные лица АСЕАН и КНР начнут немедленные конкретные переговоры по проекту.

Кстати, не дожидаясь достижения официальных договоренностей и стремясь укрепить экономическое сотрудничество со странами региона, Китай наращивает свои инвестиции в странах АСЕАН. Если в 1999 году Китай вложил здесь $72 млн., то в 2000 г. этот объем превысил $108 млн., увеличившись, таким образом, на 50%.

Для борьбы с глобальной нестабильностью

Изменение позиции стран АСЕАН относительно зоны свободной торговли, несомненно, было связано с нестабильной экономической ситуацией в мире и в регионе. Сложившаяся в предкризисные годы структура товарообмена привела к тому, что экономики стран оказались зависимыми от экспорта в развитые страны, который снижается из-за спада в мировой экономике. Как известно, в последние четыре года страны ACЕАН переживают уже вторую волну спада. Для возобновления роста им нужен растущий спрос на продукцию, а найти его на Западе и в Японии сейчас трудно. Необходимы новые быстрорастущие рынки. И здесь по всем параметрам подходит Китай, который начинает конституироваться не только как продавец или покупатель, но и как инвестор. В то же время сам факт формирования гигантского торгового регионального блока может привлечь новое внимание инвесторов из третьих стран, охладевших к региону в связи с кризисами. Более того, это мощнейшее экономическое объединение может быть расширено привлечением дополнительного экономического потенциала, если страны АСЕАН согласятся с подключением к проекту Японии и Южной Кореи.

Данный вопрос будет обсуждаться в этом году на встрече стран АСЕАН совместно с тремя восточно-азиатскими державами – Китаем, Японией и Южной Кореей. Кстати, руководители двух последних государств также присутствовали на встрече АСЕАН 2001 года. Во время встречи в Бандар-Сери-Бегеван лидеры КНР, Японии и Республики Корея достигли соглашения о дальнейшем углублении экономического и торгового сотрудничества. Речь также шла о развитии информационного и технологического сотрудничества и обмене специалистами.