Экономика поднебесной растет медленнее, чем за пять лет до международного финансового кризиса. По состоянию на конец прошлого года показатель роста снизился ниже долгосрочного среднего значения. Китай - самый яркий пример и, в определенном смысле, особый случай. Здесь снижение темпов роста воспринимается как нечто неизбежное и даже необходимое после трех десятилетий стремительной экономической экспансии.Однако многие другие страны из числа развивающихся также переживают спад, например, Бразилия, Россия и Южная Африка. (Индии в этом плане повезло больше других, она в число отстающих пока не попала). Это охлаждение резко контрастирует со слабым, но довольно устойчивым восстановлением развитых экономик. В связи с этим возникает вопрос, можно ли считать эти проблемы временными, или же мы стоим на пороге новой эры вялого роста в этих странах.

Отчет Всемирного банка не дает однозначного ответа на этот вопрос, однако в нем явно ощущается некоторая обеспокоенность, навеянная смутными подозрениями в том, что события будут развиваться по худшему сценарию. Некоторые факторы, обусловившие замедление темпов экономического роста, характеризуются постоянством. Многие страны пострадали из-за снижения цен на сырье - в первую очередь, металлы и нефть. Кроме того, спрос на продукцию, экспортируемую этими странами, также снизился отчасти из-за "вялого роста в развитых экономиках". До тех пор, пока восстановление в богатых странах не наберет темп, международная торговля останется в состоянии анабиоза. За последние годы много средств было инвестировано в добывающий сектор, это значит, что быстро избавиться от перепроизводства не удастся, и цены на сырье продолжат снижаться. Некоторые страны, особенно зависимые от экспорта нефти, отмечают ухудшение государственных финансов на фоне резкого сокращения налоговых поступлений.

Объем иностранных инвестиций в эти экономики также заметно снизился. За период с 2010 по 2014 год притоки капитал уменьшились на четверть. Более того, в первом полугодии 2015 года отток капитала из развивающихся экономик заметно ускорился. Также существует ряд внутренних факторов, в том числе и стареющее население в ряде стран. В многих отмечается снижение темпов роста производительности. В отчете говорится о том, что это охлаждение носит на редкость "синхронный" характер, то есть затрагивает сразу многие страны.

Также в ближайшее время - возможно, уже на следующей неделе - ФРС начнет поднимать процентную ставку, что приведет к увеличению стоимости займов. фЭто приведет к укреплению доллара. А значит долларовые займы станут дороже, а выплачивать их будет сложнее, при этом сумма долга развивающихся стран в иностранной валюте выросла с 30% от национального дохода в 2007 году до 36% в прошлом году. Девальвация валют усугубит проблему инфляции и сделает импорт дороже. Совершенно очевидно, что беспокоиться есть о чем. Однако экономисты Всемирного банка также подчеркивают, что сейчас экономики этих стран гораздо более стабильны и защищены, чем в 1980-х или в 1990-х. Им удалось сократить долги, снизить инфляцию и диверсифицировать свои экономики (в частности, они в меньшей степени зависят от конкретных отраслей). Экономические политики также претерпели ряд положительных изменений. Что делать в нынешней ситуации? Однозначных и универсальных решений тут нет. Те страны, которые могут себе позволить больше тратить на инфраструктуру (транспорт, телекоммуникацию и энергию), несомненно, должны сделать это. Также следует улучшать деловой климат, повышать эффективность рынков труда, решать проблему коррупции и оптимизировать правительство. Большинство из вышеперечисленного можно советовать всем странам без исключения. Поэтому не стоит делать однозначных выводов. Однако этим странам несомненно нужно проявить экономическую бдительность, чтобы не наломать дров

Аналитики Bank of America отмечают, что ситуация на рынке нефти остается крайне напряженной: надежды на то, что падение цен приведет к ощутимому сокращению производства не оправдались, опасения относительно перспектив спроса, связанные с замедлением в Китае, сохраняются, а позиция ключевых игроков, между тем, остается неизменной. Встреча ОПЕК показала всем, что борьба за долю на рынке продолжается, и со снятием санкций с Ирана она грозит обостриться. Bank of America в свете последних событий понизил прогноз по нефти брент на конец года до $42 и до $40 на конец первого квартала 2016, при этом в банке отметили риски снижения прогноза по средней цене нефти на следующий год с $50, обращая внимание на рост разногласий среди членов ОПЕК.

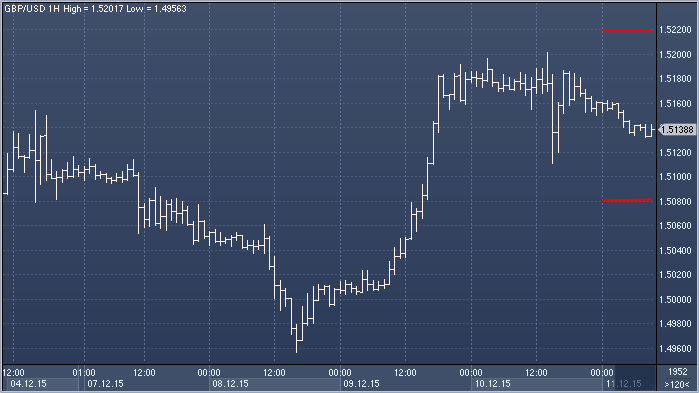

Техническая картина по фунт/доллару пока носит смешанный характер, и ближайшее время пара, вероятно, проведет, консолидируясь. Если за это время не произойдет возврата ниже $1.5080, то быки продолжат контролировать ситуацию. Для возобновления роста необходимо закрытие сессии выше $1.5220

Результирующее разнонаправленное воздействие ключевых внешних факторов, оказывающих существенное влияние на поведение российского финансового рынка, сегодня в начале дня, по нашим оценкам, складывается близким к нейтральному. Котировки фьючерсов на нефть Brent вчера отреагировали новой волной снижения на данные ОПЕК об увеличении уровня добычи нефти до максимального за три года уровня. В преддверии публикации данных о буровой активности в США и предстоящей экспирации срочных контрактов волатильность нефтяного рынка в ближайшие дни может быть повышенной. Фьючерсы на ведущие фондовые индексы США слегка прибавляют. Основные азиатские фондовые индикаторы не показывают единой динамики. Премаркет европейской сессии сигнализирует о понижении основных европейских фондовых индексов в начале дня.

Под влиянием макроэкономической статистики и потока корпоративных новостей ведущие европейские фондовые индексы в четверг изменились разнонаправлено. Британский индекс FTSE 100 потерял по итогам дня 0,63%, став «лидером «снижения на фоне выхода слабых данных о торговом балансе Великобритании. Французский фондовый индекс CAC вчера просел на 0,05%, а германский DAX (+0,06%) немного прибавил на фоне подъема акций автоконцерна Volkswagen (+1,1%), представившего стратегию выхода из кризиса, в котором оказалась компания после «дизельного» скандала. Фондовый рынок США в четверг вырос. Индекс Dow Jones повысился на 0,47%. Индекс high-tech биржи NASDAQ поднялся на 0,44%. Индекс S&P500 (+0,23%) не показал существенного прироста, который возглавил среди его компонент индекс сектора здравоохранения (+0,8%), считающийся у американских инвесторов «защитным». Согласно опубликованным данным, число американцев, впервые подавших заявки на получение пособия по безработице выросло на последней отчетной неделе до пятимесячного максимума. Тем не менее этот показатель в 36-й раз подряд не превысил ключевой уровень 300 тыс. (рекордная серия в последние 40 лет). Произошедшее некоторое ухудшение ситуации на американском рынке труда вряд ли повлияет на ожидаемое решение ФРС повысить ключевую ставку на следующей неделе.

Открытие российского рынка акций сегодня ждем в районе 1730 пунктов по индексу ММВБ, предполагая, что этот фондовый индикатор продолжит колебания вблизи текущих уровней под влиянием сдвигов внешнего фона, в котором ключевыми факторами остаются изменения цен на нефть и курсовая динамика рубля. По итогам вчерашнего дня индекс ММВБ понизился на 0,01%, а индекс РТС вырос на 0,05%. В техническом плане ближайшие локальные зоны сопротивления росту индекса ММВБ находятся в районе 1750 и 1765 пунктов, а области поддержки в индексе ММВБ располагаются около 1720 и 1710 пунктов. В центре внимания инвесторов будут находиться действия и заявления монетарных властей. Сегодня свои решения по денежно-кредитной политике озвучит Банк России, а на следующей неделе это сделает американский центробанк

Рубль может получить свою порцию внимания, учитывая запланированное заседание Банка России. Как бы много не писали ни про инфляцию, ни про риски со стороны турецких санкций, системы «Платон» и резкой девальвации российской валюты, все это не имеет большого значения для российской валюты. Очевидно одно – нефть сейчас является главенствующим фактором падения рубля. Столь же значимым фактором с позитивной стороны может стать лишь отмена санкций. Все остальное, даже снижение ставки Банком России, может создавать лишь кратковременный шум. Скорее всего, на неизменный уровень базовой ставки пара доллар/рубль вообще никак не отреагирует, а на снижение на 25 б.п. может поначалу пойти вверх к отметке 69,70, однако спустя пару часов не исключена коррекция вниз 68,40

Bank of America: перспективы нефти не вызывают оптимизма

Bank of America: перспективы нефти не вызывают оптимизма

UOB: для возобновления роста фунт/доллар должен закрыть сессию выше $1.5220

UOB: для возобновления роста фунт/доллар должен закрыть сессию выше $1.5220