Во вторник индекс ММВБ снизился на 3,106%, до 1810,05 пунктов, а индикатор РТС потерял 3,34%, упав до 867,54 пунктов. К концу вчерашней вечерней сессии на валютном рынке доллар США потерял 0,6%, до 65,5 руб., а евро снизился на 0,4%, до 69,7 руб. Фьючерс на ММВБ к концу дня подрос на 0,3%.

В среду утром внешний фон для отечественных индексов выглядит нейтрально. В Японии индекс Nikkei 225 снижается на 0,398%. Китайский Shanghai Composite растет на 0,617%. Котировки фьючерса на американский S&P прибавляют 0,115%, продолжая отыгрывать релиз сильных данных по американскому ВВП за третий квартал. Показатель прибавил 2,1% г/г, что выше ранее объявленной предварительной оценки в 1,5% г/г.

Судя по всему, сегодня торги на российском фондовом рынке откроются умеренным ростом в рамках коррекционного движения после вчерашних распродаж. В условиях нейтрального внешнего фона, помимо технических факторов, поддержать динамику индексов может ралли на сырьевом рынке. Так, на бирже ICE котировки ближних фьючерсов Brent сейчас торгуются по $46,4 за баррель, продолжая отыгрывать эскалацию геополитической напряженности из-за сбитого в Сирии российского военного самолета Су-24, и в ожидании снижения добычи и запасов нефти в США после сокращения числа буровых установок. Тем не менее, с точки зрения мультипликаторов, ММВБ все еще выглядит перекупленным где-то на 5–10%. Таким образом, без появления новых драйверов роста ко второй половине дня рынок вполне может перейти в боковое движение. На валютном рынке ожидается укрепление рубля по отношению к доллару. Несмотря на геополитику и давление на валюту ввиду предстоящих в ноябре–декабре выплат по внешним долгам ($27,9 млрд), поддержку рублю окажет дорожающая нефть и выплаты в рамках налогового периода. Напомню, что сегодня перечисляются НДПИ, акцизы и НДС

Евро/доллар. Риск сокращения коротких позиций в этой паре не может быть исключен, но цены должны оставаться под давлением в преддверии заседания ЕЦБ на следующей неделе. Следует рассматривать открытие коротких позиций, но лучше, если это будет ближе к уровню 1.0700. При этом мы ожидаем, что в районе 1.0500 проявят активность покупатели. Мы будем сильно удивлены, если увидим цены ниже минимумов этого года (1.0460) до результатов заседания ЕЦБ.

Аусси/доллар. Следует придерживаться старой стратегии и рассматривать открытие коротких позиций со стопом на 0.7250. Ближайшая поддержка находится на 0.7160. Ниже на 0.7115 и более существенная поддержка на 0.7050.

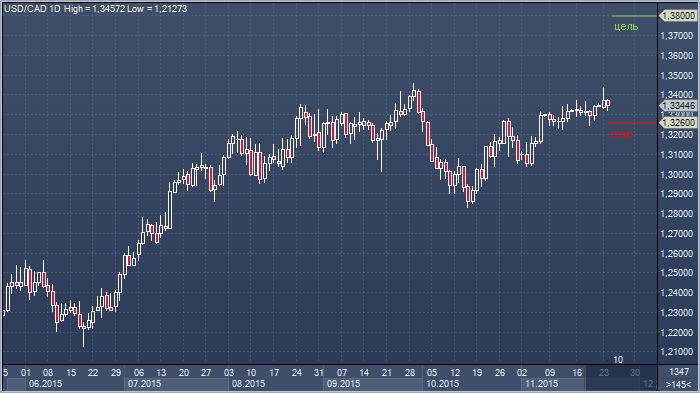

Доллар/канада. Мы вышли из длинных позиций в этой паре (зафиксировали прибыли). Теперь мы желаем продавать попытки роста между 1.3370 и 1.3400. Стоп выше сентябрьских максимумов на 1.3460. Первоначальной целью является отметка 1.3250. Проибите этого уровня открывает дорогу к тестированию линии среднесрочного восходящего тренда в области 1.3080.

Доллар/канада, несмотря на рост цен на нефть, держится весьма неплохо, и валютные стратеги Morgan Stanley полны оптимизма в оценках дальнейших перспектив. В банке отмечают, что фундаментальная картина на рынке нефти остается мрачной, а последние данные из Канады указывают на то, что падение цен все больше сказывается на экономической активности. Кроме того, в MS ожидают, что рост доходности по американским облигациям также поддержит развитие восходящего тренда в доллар/канаде. Morgan Stanley рекомендует занимать длинные позиции от C$1.3360 со стопом на C$1.3260 и целью в районе C$1.38.

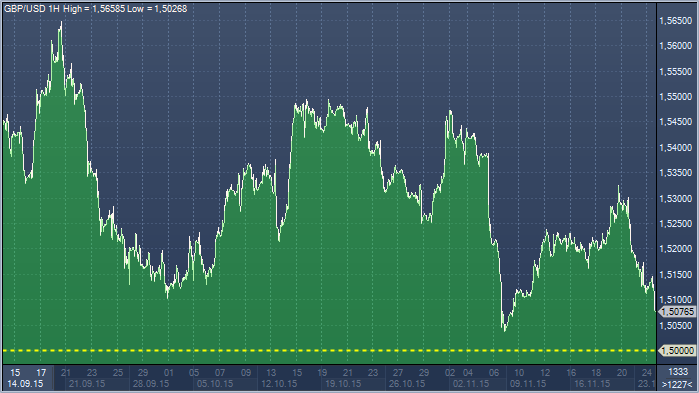

Боб Синч, аналитик Amherst Pierpont, говорит, что, несмотря на то, что "последние данные показали небольшое замедление темпов роста британской экономики, а недавний отчет Банка Англии по инфляции отразил снижение прогноза ожидаемой инфляции, глава центрального банка Марк Карни подтвердил возможность будущего повышения ставок, хотя и указал на умеренные темпы ужесточения политики в дальнейшем. В результате,"прогноз курса евро/стерлинг на 3 месяца был снижен. А рост ожиданий подъема процентной ставки в США в декабре предлагает потенциал тестирования уровня $1.50 для пары GBP/USD в течение ближайших недель, хотя потери фунта против доллара США должны быть ограничены", отмечает авторитетный эксперт

Валютные стратеги Nomura провели опрос среди своих клиентов. 92% опрошенных уверенны в том, что ФРС США повысит ставки на декабрьском заседании FOMC. То есть теперь старт в декабре выглядит не как возможность, а как полная уверенность. При этом 52% рассчитывают на второе повышение ставок уже в марте 2016 года. В целом клиента Nomura ожидают 1 — 2 повышения ставок в 2016 года и уверены в 2 повышениях в 2017 году.

Тот же опрос показал, что 75% респондентов ожидают от ЕЦБ в декабре снижение депозитной ставки. В аналогичном октябрьском обзоре такой шаг со стороны ЕЦБ прогнозировали лишь 9% опрошенных. Клиенты Nomura предполагают, что не в декабре, но в потенциале ставка по депозитам может быть снижена до минус 0.5% (сейчас -0.2% и в декабре ожидается снижение еще на 0.1%).

Консенсус-прогноз опрошенных клиентов Nomura подразумевает курс евро/доллар на конец текущего года на уровне 1.04. В октябрьском опросе консенсус-прогноз предполагал 1.12 на конец года.

Серьезная эскалация геополитической напряженности на Ближнем Востоке в связи с сбитым Турцией российским самолетом Су-24 привела к росту цен на нефть и снижению интереса международных инвесторов к рисковым активам. Подогревают ситуацию комментарии, сделанные президентом России Владимиром Владимировичем Путиным, а также отмена Министром иностранных дел Сергеем Лавровым ранее запланированной встречи с турецким коллегой.

Morgan Stanley: покупка доллар/канады остается привлекательной

Morgan Stanley: покупка доллар/канады остается привлекательной