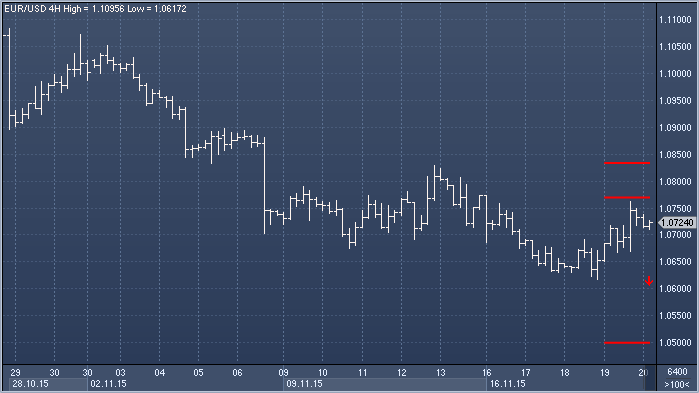

Продавцы устали, пара формирует основание для потенциального отскока, а ряд индикаторов рисует бычье расхождение. Ближайшие поддержки: $1.0692/90, $1.0672, $1.0617, $1.0521 и $1.0458. Сопротивление представлено 13-дневной МА, проходящей в настоящий момент через область $1.0774-78, и, по нашим прогнозам, выше этого уровня пара не пойдет. Мы остаемся в короткой позиции от $1.0770 со стопом выше $1.0834 и целью $1.0500;

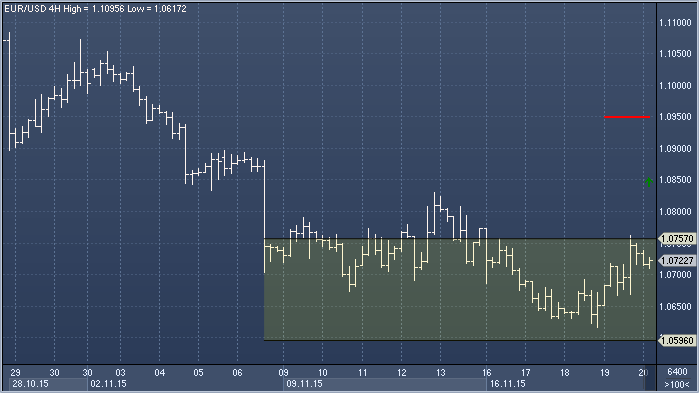

Долгосрочная картина остается медвежьей, однако пара явно нащупала поддержку в диапазоне $1.0757-$1.0596 и теперь может скорректироваться вверх. Если так и произойдет, то целью станет область $1.0950, однако в противном случае прорыв ниже $1.0596 откроет дорогу для дальнейшего снижения к $1.0485-62, а затем и $1.0072.

Согласно опубликованным сегодня данным Федеральной службы государственной статистики, реальная заработная плата в октябре в России снизилась на 10.9% по сравнению с аналогичным месяцем годом ранее. Данные оказались хуже прогнозных оценок, согласно которым, ожидалось снижение данного показателя на 9.7%. При этом данные за сентябрь были пересмотрены в сторону ухудшения с -9.7% г/г до -10.4% г/г.

Розничные продажи в октябре выросли только на 0.7% по сравнению с сентябрем, в то время как экономисты в среднем ожидали увеличение на 2.2%. По сравнению с октябрем 2014 года розничные продажи снизились на 11.7%. Прогнозные оценки предполагали снижение только на 10%.

Потребление в России пострадало от увеличения инфляции и ослабления рубля. Снижение покупательской способности усугубляет экономические перспективы и предполагает более продолжительный период рецессии. По мнению Лизы Ермоленко, аналитика Capital Economics в Лондоне, больше похоже что Россия не выскакивает из кризиса, а медленно выползает из него. В потребительском секторе ситуация остается крайне сложной. Инфляция замедляется гораздо более медленными темпами, а это приводит к тому, что реальные доходы продолжают падать очень резко.

Аналитики Goldman Sachs решили своим долгом еще раз напомнить нам, что цены на сырьевые товары могут резко упасть, так как сокращения предложения энергоносителей, металлов и сельскохозяйственной продукции по-прежнему недостаточно, чтобы компенсировать слабый спрос ключевых потребителей, особенно Китая. Вялый рост мировой экономики и смещение акцента Пекина с производства на потребление усугубляют положение с ценами на сырье. Индекс цен 19 сырьевых товаров Thomson Reuters Jefferies CRB Index упал на 20 % в нынешнем году, что стало самым масштабным падением с 2008 года. "Слабость спроса намного превысил наши прогнозы", - сообщили аналитики Goldman Sachs.

Однако зачатки того, что низкая цена уже начала балансировать спрос с предложением, все же есть, Так, производители нефти в США и странах ОПЕК вынуждены сокращать предложение, консервируя нерентабельные проекты. Это может сбалансировать рынок к концу 2016 года. Реакция производителей металлов была хуже. "Цены на сырьевые товары должны будут упасть еще ниже текущих уровней, чтобы разрешить кризис перепроизводства", - сказали аналитики.

Вялость спроса на сырье можно отнести на слабость развивающихся экономик. Наиболее заметно данный фактор проявил себя на рынке меди и железной руды, считают в Goldman Sachs. Банк ожидает, что цены на медь в Лондоне упадут до $4500 за тонну к концу 2016 года, а риски будут смещены в сторону снижения из-за медленного китайского спроса. Он также ждет падения цен на железную руду до $44 за тонну в следующем году и до $40 в 2017 году. Медь в настоящий момент котируется чуть выше $4600, около шестилетнего минимума, а железная руда подешевела до $45.1 за тонну - всего на $1 выше достигнутого в июле рекордного минимума с перехода на ежедневное ценообразование в 2008 году. "Риски резкого падения остаются повышенными", - предупреждают эксперты.

Большая вовлеченность Франции в борьбу с ИГ (запрещенная в России организация) не предполагает роста геополитической напряженности, напротив, шансы на сближение позиций России и Запада несколько возросли. Внимание участников рынка в последнее время вновь вернулась к фундаментальным факторам, и радостного для быков здесь ничего нет. Аналитики BMI Research отмечают, что запасы нефти и нефтепродуктов в странах ОЭСР находятся на рекордных максимумах — по оценкам, IEA, мировые запасы достигли 3 млрд. баррелей, которых достаточно, чтобы в течение более тридцати дней удовлетворять мировой спрос. В BMI обращают внимание на то, что страны ОПЕК и Россия по-прежнему не демонстрируют стремления сокращать добычу по своей воле, а добыча в США падает медленно. Более того, ситуация может обостриться после того, как санкции с Ирана будут сняты и он начнет наращивать добычу — в BMI видят серьезный риск ценовой войны между Ираном, который будет пытаться вернуться на утраченные ранее рынки, и Саудовской Аравией.

Узнав о том, что мировые запасы сырой нефти достигли рекордного объема в 3 млрд баррелей, аналитики Bloomberg не стали цокать языками, а взяли калькулятор и после несложных вычислений сказали о том, что, если погрузить всю эту нефть на супертанкеры и выстроить их в ряд, то длина цепочки составит 530 километров (прим. ProFinance.ru: см. желтую линию на рисунке под текстом). Что же касается самих танкеров, то агентство также сообщает о том, что Frontline, крупнейший в мире оператор нефтяных танкеров, сокращает количество судов, зафрахтованных в рамках долгосрочных контрактов с Ship Finance International. «Подобный уровень запасов является крайне медвежьим фактором и, вероятно, станет серьезным ограничителем попыток роста нефти в следующем году», - считает Торбьерн Кьюс, аналитик DNB. – «Существуют серьезные риски, что все хранилища скоро окажутся переполненными».

Goldman вновь предупреждает о резком падении цен на сырье

Goldman вновь предупреждает о резком падении цен на сырье