Евро/доллару никак не удается подняться намного выше $1.10, и это неудивительно, учитывая, что рынок бондов учитывает в ценах 1) принятие новых стимулирующих мер в Еврозоне уже в декабре и 2) начало цикла повышения ставок в США, примерно, в это же время. Единая валюта оказалась сильнее, чем мы ожидали, но текущая восходящая коррекция, похоже, близка к завершению. Краткосрочные индикаторы говорят о том, что в ближайшее время даунтренд может возобновиться, поэтому мы рекомендуем продавать евро/доллар на росте

Курс доллара относительно стабилен, поскольку рынок пытается выбрать направление после отчетов о производственной активности в различных регионах, которые не продемонстрировали общей тенденции. Согласно данным американского Института управления поставками (Institute for Supply Management, ISM), индекс деловой активности в промышленном секторе экономики США (ISM Manufacturing) в октябре опустился до 50,1% с сентябрьских 50,2%. Данные оказались лучше прогнозов аналитиков, которые ожидали снижения индикатора до 50%. Показатель выше отметки 50% говорит о росте деловой активности в производственном секторе, ниже - о ее спаде.

Индекс доллара к корзине шести основных валют растет на 0.02% до 96.95. Вышедшие в понедельник данные о производственной активности в нескольких странах показали, что активные стимулирующие меры центробанков Китая и еврозоны пока не смогли серьезно ускорить рост производства. Поэтому сейчас все внимание переключается на основное событие этой недели - выходящий в пятницу отчет о занятости в США, который повлияет на решение ФРС о процентных ставках в декабре. "Валютный рынок отошел в тень по сравнению с другими финансовыми рынками... и инвесторы, похоже, ждут значительных событий на этой неделе", - сказал стратег валютного рынка Bank of New Zealand Райко Шариф.

Рынок также ждет новых сигналов от президента Европейского центрального банка (ЕЦБ) Марио Драги, который выступит в Милане в четверг. В прошедшие выходные в интервью газете Il Sole 24 Ore, Драги заявил, что вопрос о наращивании объемов стимулирования Центробанком на декабрьском заседании остается открытым. При этом он отметил, что ЕЦБ "примет необходимые меры", если будет уверен, что "среднесрочный целевой показатель инфляции находится под угрозой".

Ранее на пресс-конференции после совещания регулятора 22 октября Драги заявил, что руководство Центробанка планирует пересмотреть объем программы стимулирования экономики еврозоны в декабре. "Большинство инвесторов ожидает от ЕЦБ наращивания стимулирования в той или иной форме на декабрьском заседании, - отмечает Райко Шариф. - Отказ европейского ЦБ от смягчения политики в следующем месяце стал бы крупным разочарованием".

Австралийский доллар растет после решения центробанка Австралии во вторник, который в соответствии с прогнозом оставил процентную ставку на рекордно низком уровне 2 %. РБА отметил "умеренный подъем" в экономике страны, а также тот факт, что предыдущее снижение ставки помогло поддержать объемы кредитования и потребительские расходы.

Danske Bank: принятие европейским ЦБ каких-то дополнительных стимулирующих мер уже действительно учтено в ценах, и в настоящий момент рынок оценивает вероятность повышения ставок на декабрьском заседании FOMC в 50%. Несмотря на это, мы считаем, что дальнейший рост дифференциала доходности между европейскими и американскими инструментами может привести к снижению евро/доллара в ближайшие три месяца. Наш прогноз по паре на этот срок остается на уровне $1.08, но мы не исключаем краткосрочного прострела ниже.

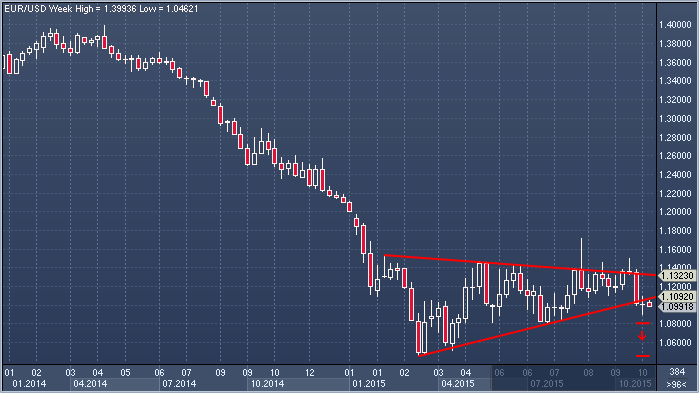

Commerzbank: после прорыва основания семимесячного треугольника евро/доллар остается под давлением. Для подтверждения того, что период консолидации закончился и пара начинает новую волну снижения, мы бы хотели увидеть закрытие недели ниже $1.0965-40. После этого целями станут отметки $1.0808 и $1.0457 (годовой минимум).

Несмотря на традиционное волнение рынков перед публикацией отчета о рынке труда США ралли продолжилось по всему спектру рисковых активов. В США (S&P 500: +1,2%) и Европе (Stoxx 600: +0,3%) интерес был прикован к нефтегазовому и финансовому секторам, получившим поддержку после релиза неплохой отчетности в пятницу и понедельник.

В сегменте развивающихся рынков инвесторы продолжили делать ставки на внутренние факторы, изменяя позиционирование облигационных портфелей в пользу некоторых стран (Турция, Индонезия). Рынок Treasuries показал безыдейную торговлю, что во многом связано с отсутствием сюрпризов в релизе промышленного ISM, зато европейские рынки все больше сомневаются в готовности Марио Драги начать обсуждение программы QE уже в декабре. После умеренно жесткой риторики FOMC по итогам октября актуальность в дополнительных стимулах от ЕЦБ постепенно снижается, поэтому сегодня все внимание будет приковано к возможным сигналам регулятора.

В понедельник суверенные евробонды консолидировались после роста накануне, вызванного подъемом нефтяных котировок выше отметки $49 за баррель. Вчера цены на нефть пошли вниз к значению $48,8 за баррель, что притормозило рост в российских бумагах.

Scotiabank: продавайте евро/доллар на росте

Scotiabank: продавайте евро/доллар на росте

Danske Bank: принятие европейским ЦБ каких-то дополнительных стимулирующих мер уже действительно учтено в ценах, и в настоящий момент рынок оценивает вероятность повышения ставок на декабрьском заседании FOMC в 50%. Несмотря на это, мы считаем, что дальнейший рост дифференциала доходности между европейскими и американскими инструментами может привести к снижению евро/доллара в ближайшие три месяца. Наш прогноз по паре на этот срок остается на уровне $1.08, но мы не исключаем краткосрочного прострела ниже.

Danske Bank: принятие европейским ЦБ каких-то дополнительных стимулирующих мер уже действительно учтено в ценах, и в настоящий момент рынок оценивает вероятность повышения ставок на декабрьском заседании FOMC в 50%. Несмотря на это, мы считаем, что дальнейший рост дифференциала доходности между европейскими и американскими инструментами может привести к снижению евро/доллара в ближайшие три месяца. Наш прогноз по паре на этот срок остается на уровне $1.08, но мы не исключаем краткосрочного прострела ниже. Commerzbank: после прорыва основания семимесячного треугольника евро/доллар остается под давлением. Для подтверждения того, что период консолидации закончился и пара начинает новую волну снижения, мы бы хотели увидеть закрытие недели ниже $1.0965-40. После этого целями станут отметки $1.0808 и $1.0457 (годовой минимум).

Commerzbank: после прорыва основания семимесячного треугольника евро/доллар остается под давлением. Для подтверждения того, что период консолидации закончился и пара начинает новую волну снижения, мы бы хотели увидеть закрытие недели ниже $1.0965-40. После этого целями станут отметки $1.0808 и $1.0457 (годовой минимум).