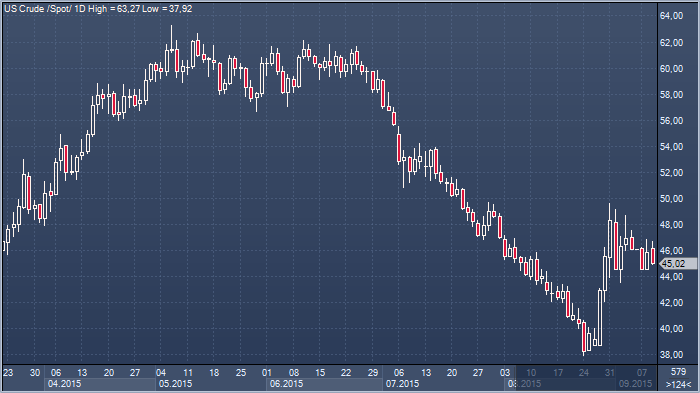

В своей ежемесячной оценке краткосрочных перспектив рынка агентство понизило прогноз по объему добычи нефти в США на 1.5% до 9.22 млн. баррелей в день — месяцем ранее с 8.96 млн б/д до 8.82 млн. баррелей в день был снижен прогноз по добыче на 2016. Вместе с тем, в EIA понизили прогноз по средней цене нефти WTI на этот год с $49.62 до $49.23 за баррель, прогноз по цене нефти брент был снижен с $54.40 до $54.07 и с $59.42 до $58.57 на 2016.

В Citigroup, между тем, также ожидают сохранения нефти под давлением в ближайшее время, но считают, что это пойдет рынку на пользу. В банке более оптимистичны в оценках возможного влияния падения цен: Эд Морс отмечает, что добыча в США может упасть на 0.5 млн. баррелей в день уже к концу года, причем половина сокращения, как ожидается, придется на месторождения сланцевой нефти. Хеджировать риски становится все сложнее, а падение цен на нефть предполагает ужесточение кредитных условий для нефтяных компаний. Последние широко практикуют привлечение кредитов под залог разведанных, но недобытых запасов, и Морс полагает, что ряду производителей с высокими издержками грозит банкротство.

Падение цен на нефть приносит первые плоды: если эффект событий на рынке на добычу в силу ряда факторов, в частности значительного хеджирования рисков рядом производителей (в особенности сланцевой нефти) не столь очевиден, то отчеты компаний говорят о многом. Ощущение того, что быстрого улучшения динамики нефти на этот раз не наступит, сказалось на инвестиционных планах, что в перспективе обещает оказать положительный эффект на «черное золото». Уже сейчас ряд крупнейших нефтяных компаний значительно снизил объем капитальных расходов. Так ConocoPhillips сократил их на 36%, Occidental – на 35%, BG Group – на 30%, Royal Dutch Shell – на 20%, а Chevron, BP и Total – на 13%. Для некоторых компаний снижение расходов — вопрос выживания. Например, в Continental собираются в этом году сократить их на $300 - $350 (компания, в частности, добывает нефти в Bakken) и отмечают, что в таком случае при цене нефти в $50 за баррель им удастся добиться баланса денежных потоков, тогда как при падении WTI к $40 расходы превысят денежный поток на $150 млн.

Промышленные металлы продолжили дорожать в среду: алюминий, цинк и свинец подтянулись вслед за медью , которая на этой неделе выросла в цене на пять процентов. Алюминий с поставкой через три месяца на Лондонской бирже металлов вырос на 0.7 процентов до 1644 долларов за тонну, свинец прибавил в цене 1.7 процентов до 1718 долларов, а тонну меди теперь можно купить за 5434.50 (текущий недельный максимум установлен на 5464). Концерн Glencore объявил о решении сократить объем производства меди на 400 тыс. тонн в течение ближайших 18 месяцев на двух шахтах в Конго и Замбии. Незадолго до этого стало известно о сокращениях на шахтах Asarco и Ok Tedi, принадлежащих компании Freeport-McMoRan. В понедельник вслед за Glencore китайский оператор шахты Baluba в Замбии также сообщил о приостановке работы и сокращении рабочих мест из-за падения цен и проблем с подачей электроэнергией.

По словам аналитиков Macquarie, эти новости свидетельствуют о нестабильной ситуации на сегменте добычи меди, а также о том, насколько сильное давление испытывают производители в связи с падением цен. «Не исключено, что вскоре появятся известия о новых сокращениях». После пессимистичных данных по торговому балансу Министерство финансов Китая на своем сайте опубликовало статью о своей готовности к проактвным фискальным мерам, направленным на стабилизацию экономического роста. Китай отвечает более чем за 40 процентов мирового спроса на промышленные металлы. Поэтому признаки охлаждения китайской экономики ранее в этом году цены на медь упали на 15 процентов до шестилетнего минимума ниже 5000 долларов за тонну.

Когда правительство Китая, фактически, наложило вето на короткие продажи акций, инвесторы стали использовать медь, чтобы сыграть на снижении темпов роста экономики, поскольку этот металл активно используется в строительной отрасли. По словам горнодобывающих компаний, хедж-фонды продают медь в рамках спекулятивных позиций, тогда как физический спрос на него по-прежнему высок.

«Мы отмечаем рост заказов на второе полугодие по всему спектру рынка металлов», - заявил Иван Глазенберг, глава Glencore, в интервью изданию The Financial Times. Однако далеко не все разделяют его оптимизм. Так, в Goldman Sachs полагают, что цены на медь к концу 2016 года упадут еще на 18 процентов и зафиксируются ниже 4500 долларов за тонну вплоть до конца 2018 года. «Кредиты закончились, рынок жилья перенасыщен, а Китай стремится обеспечивать себя металлами самостоятельно. Эти факторы говорят о том, что не стоит возлагать большие надежды на рост китайского спроса на медь», - отметили аналитики банка, которые также прогнозируют увеличение объема добычи на з млн. тонн к 2020 году.

Заявления Glencore и других компаний наложились на перебои в поставках ранее в этом году, связанные с неблагоприятными погодными условиями и трудовыми спорами. Это помогает сгладить дисбаланс между спросом и предложением. «Сокращение объема добычи, запланированное компанией Glencore, вряд ли сможет вывести рынок в зону дефицита в этом году», - резонно отмечает Даниэль Хайнс, стратег по товарно-сырьевым рынкам в ANZ. «Однако в сочетании с другими незапланированными сокращениями и перебоями условия на рынке меди могут оказаться гораздо жестче, чем предполагалось».

Решение Glencore законсервировать свои африканские шахты напоминает историю с углем. Ранее швейцарский концерн сообщил о сокращении добычи энергетического угля в Австралии - этот шаг помог стабилизировать цены на этот сырьевой актив на уровне 50 долларов за тонну. «На рынке сформировался значительный переизбыток предложения, поэтому мы сократили добычу. Наше решение помогло стабилизировать ситуацию», - пояснил Глазенберг. Энергетический уголь - это единственный сырьевой актив, не подешевевший в этом году. Таким образом, наша стратегия дисциплины предложения вполне обоснована и оправдана.

Олег Дерипаска, глава компании Русал — крупнейшего в России производителя алюминия, утверждает, что разгром на рынке акций лишь первый акт той драмы, которая разворачивается на китайских финансовых рынках. Чрезмерное кредитование, которое стимулировало в Китае перепроизводство стали, алюминия и цементной промышленности, ведет к проблемам обслуживания долгов.

На долю Китая приходится приблизительно половина поставляемой на мировой рынок стали и алюминия. Эта страна производит больше потребностей собственной экономики, что приводит к наводнению экспорта и снижению цен на мировых рынках. Согласно данным Morgan Stanley, объем производства стали по сравнению с 2009 годом увеличился на 40%, а производство алюминия выросло в 2 раза. На фоне наиболее медленной за последние 20 лет экономической экспансии растут беспокойства в отношении способности обслуживать долговую нагрузку.

«Экономический рост был основан на очень мягкой денежно-кредитной политике. Они дают деньги буквально на все. Вот почему вы видите так много строительства, объемы которого толкают цены вниз. Главная проблема в том, что реакция долгового рынка будет в течение одного года. Если у вас так много убыточных отраслей, то как они собираются обслуживать свой долг?» - сказал Олег Дерипаска в интервью телевидению Bloomberg, находясь на всемирном экономическом форуме в китайском Даляне.