Поддержка на уровне 0.7380/70 спровоцировала остановку понижения. Цена начала консолидацию и сейчас зажата в узком коридоре, ограниченном уровнями 0.7500-0.7385. Индикаторы меняют показания, указывая на вероятность продолжения роста. Однако, полного единогласия на осцилляторах пока нет – неуверенность отражена остающимся в зоне перепроданности SS. Очевидно, ситуацию можно считать неопределенной, но сохраняющей некоторый перевес «медвежьих» настроений, т.к. две попытки прибить сопротивление на 0.7500 не имели успеха. Ожидания остаются на стороне возобновления понижения к указанной ранее цели – поддержки в ценовом интервале 0.7280-0.7240/50.

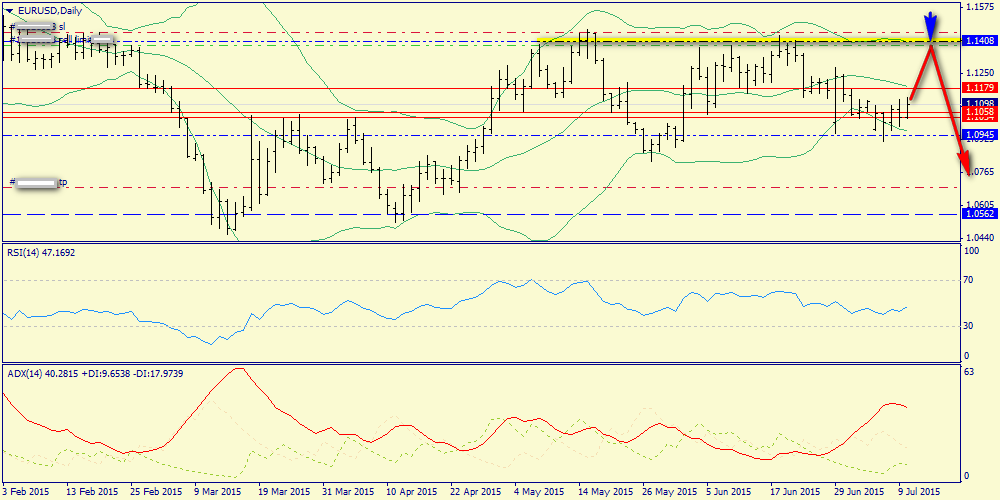

Дневной график: имеются все шансы на движение в зону старта O&U (1.1386). При этом пару ждет очень сильное сопротивление в зоне 1.1179 (средняя полоса Боллинджера), т.к. связка ADX/RSI идет в противоходе. Равновероятным событием является отскок от данной зоны вниз и новое снижение вплоть до 1.0945.

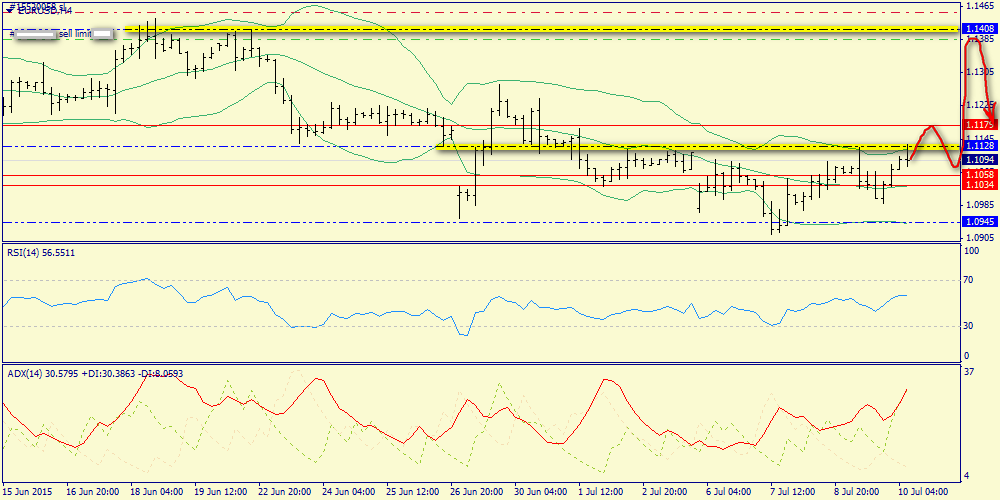

Н4: атака верхнего конверта на активном ADX - это очевидно бычий аргумент. Сопротивление на 1.1179 так же подтверждаем, но если оно будет тестироваться на уже пробитом верхнем конверте, то вполне могут быть уместными покупки на откате к средней полосе (1.1058)

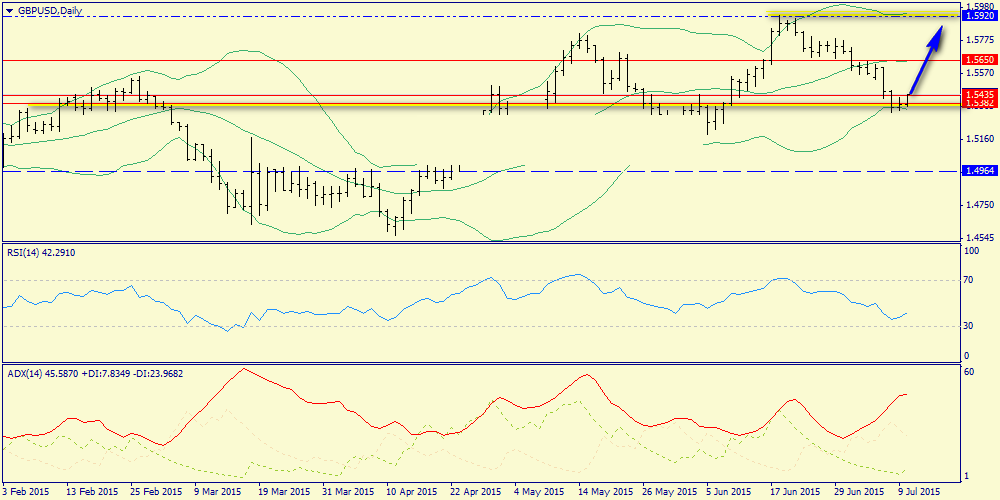

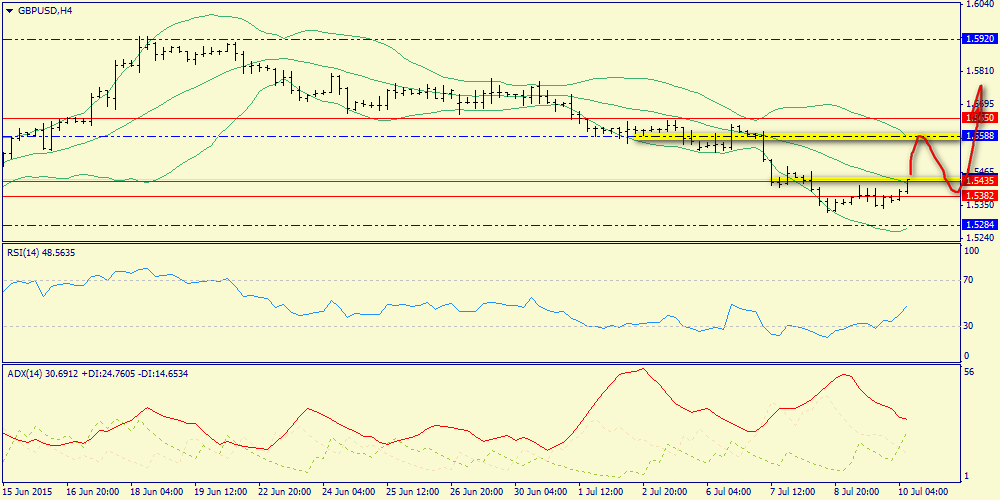

Н4: сопротивление 1.5588 (верхняя полоса Боллинджера) может отбросить пару к средней (1.5435), откуда и может начаться основная среднесрочная волна вверх, в направлении 1.5920.

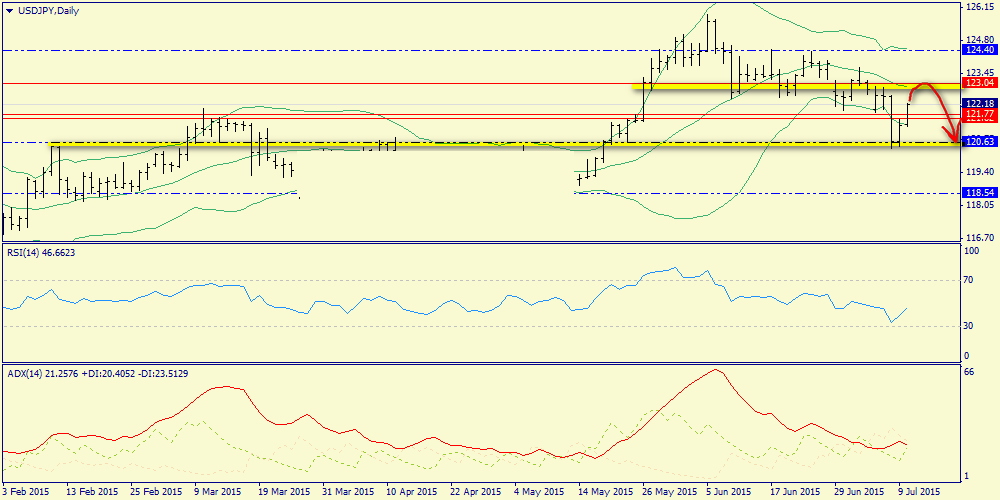

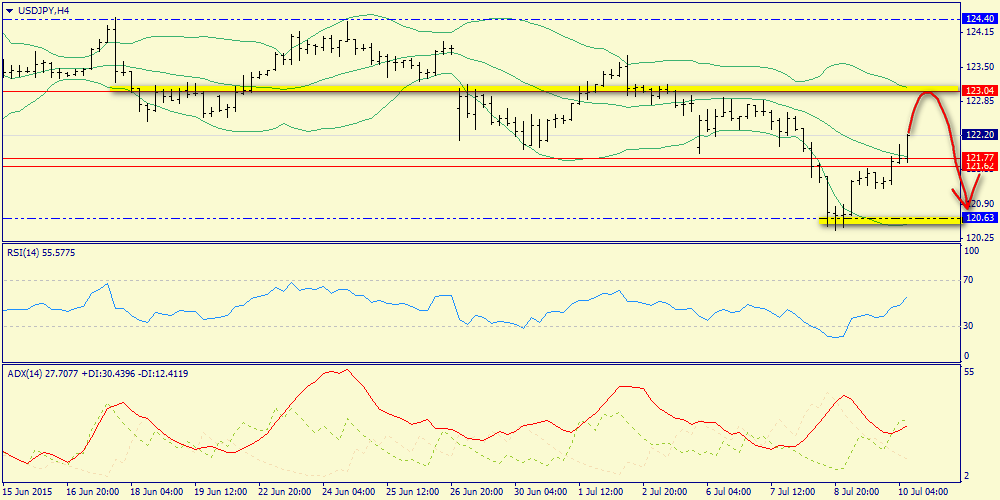

Дневной график: пара активно движется в сторону средней полосы Боллинджера (123.04), откуда мы будем ждать начало новой волны вниз, к 120.63 (нижняя полоса).

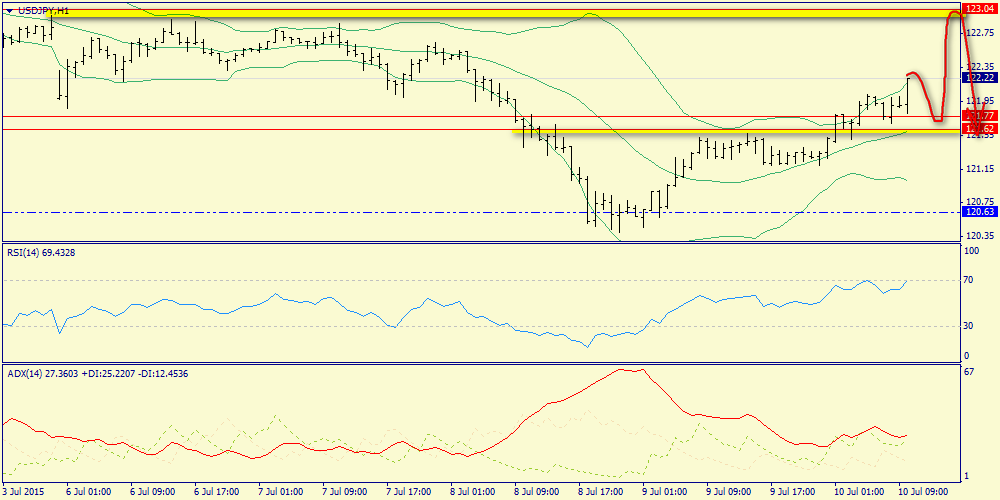

Н1: пробитие верхнего конверта локально позволяет царствовать быкам, которые теперь имеют потенциал движения к 123.04 от средней полосы Боллинджера (121.62)

Ожидания: 1) Снижение к 121.62 и затем рост к 123.04. 2) Прямой рост к 123.04 и затем начало среднесрочного падения.

Опубликованный накануне релиз по торговому балансу Германии вселяет оптимизм. Чистый экспорт растет достаточно уверенно, причем во втором квартале отмечается ускорение. Поскольку торговый баланс имеет важный мультипликативный эффект – можно ожидать позитивных тенденций на рынке труда еврозоны. В первой половине дня на фоне отсутствия публикации важной макроэкономической статистики следует обратить внимание на динамику долгового и товарного рынка. На товарном рынке продолжается коррекционное движение, что явно играет на руку “быкам” по единой европейской валюте. Стоит отметить, что на долгом рынке напротив, отсутствуют позитивные настроения – доходность немецких бондов умеренно снижается по отношению к своим аналогам из США и Великобритании. После закрытия торгов в Лондоне всё внимание инвесторов будет приковано к выступлению председателя ФРС США. Сокращение чистого экспорта на фоне ревальвации американской валюты с одной стороны и низкий темп роста заработных плат с другой стороны указывают на отсутствие “ястребиных” взглядов у Джанет Йеллен. Доходность 2-х летних казначейских облигаций сейчас находится на уровне 0.57%, что подтверждает низкие ожидания инвесторов в отношении повышения процентных ставок. Нельзя забывать и о том, что в воскресенье состоится саммит Еврогруппы, где должно быть принято окончательное решение по Греции. В этой связи, трейдеры не будут спешить с открытием позиций. На этом фоне в течение дня следует ожидать флэта в рамках диапазона 1.0985 -1.1100. На сегодня можно выделить следующие уровни: уровни поддержки 1.0958 - 1.0845 и уровни сопротивления: 1.1051 -1.1096.

Фондовые индексы завершили рабочую неделю в «красном». Во многом такая динамика была обусловлена негативной корпоративной отчетностью и опасениями, что высокий курс доллара начнет оказывать негативное влияние на состояние американской экономики. Кроме того, опубликованная макроэкономическая статистика оказалась достаточно сильной, что повышает вероятность скорого начала цикла ужесточения монетарной политики Федрезервом. В итоге, NASDAQ (NQ) потерял 1,9%, Dow Jones (YM) подешевел на 2,61%. Немецкий DAX30 (FDAX) упал на 3,37%. Гонконгский HSI оказался под умеренным давлением на фоне падения цен на сырьевых рынках и слабой статистике из Китая, снизившись на 1,69%.

Пара USD/RUB по итогам недели продемонстрировала рост на 2,78%. Ключевым фактором давления на рубль оставалась динамика цен на нефть, которые отметили минимум за последние 4 месяца. EUR/USD получил временную передышку на фоне новостей о том, что парламент Греции принял второй пакет законов о реформах, что открывает путь к переговорам с ЕС о предоставлении третьего пакета помощи. На этом фоне пара смогла укрепиться на 1,46%.

Драгоценные металлы снова оказались под давлением на фоне усиливающихся ожиданий по ужесточению монетарной политики ФРС США. Золото подешевело на 3,1%, обновив в начале недели минимум за 5,5 лет. Серебро потеряло 1,36%. Нефть марки Brent «закрыла» неделю ниже уровня 55,00, подешевев на 4,31%. Черное золото «подкосили» данные по коммерческим запасам в США, общие настроения на сырьевых рынках, слабая статистика из Китая и данные по числу работающих буровых установок в США, продемонстрировавших рост по данным Baker Hughes.