Ошибки форекс индикаторов и научный подход

Не секрет, что большинство форекс индикаторов время от времени работают не корректно.

Но в реальности, все индикаторы функционируют неправильно в лучшем случае половину времени, иногда и больше. Наилучшие параметры форекс индикаторов обычно меняются. Из-за того, что индикаторы не очень надежны, спекулянты любят пользоваться не одним, а сразу несколькими «индюками» для подтверждения сигналов, разумно полагая, что совместная работа может преодолеть частную неточность. Но если один индикатор ненадежен, второй тоже не очень, то совместная работа с двумя такими индикаторами едва ли Ваши торговые решения успешными.

Отметим, что 1ая неделя любого года – это лучшее время для изменения тренда, именно об этом чаще всего форекс аналитики предупреждают в конце каждого года, попивая шампанское. Например, первые дни 2005 года вызвали настоящую смену тренда, в итоге это завершилось ралли по евровалюте. В первые дни следующего 2006 года тренд тоже поменялся, если кто помнит, закончив восходящее движение евро.

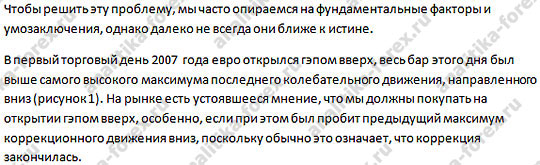

Дальше, с приближением января 2007 года форекс аналитики говорили о вероятном продолжении «Ралли дня Благодарения», основывая такие мысли на прогнозах о скором повышении учетных ставок ЕЦБ. Более того, аналитики были уверены, что технические факторы подтверждают такие прогнозы. Что же произошло? В 1ый день евровалюта открылась гепом вверх, вынуждая трейдеров поверить в то, что коррекция прекратилась. Вот тут и получилось, что совпали и технические, и фундаментальные данные.

Но, все эти форекс прогнозы, как позже выяснилось, оказались неверными. Цена молниеносно ушла вниз прямо на следующий торговый день, заполнив геп, и пробой предшествующего maximum’а оказался ложным. Изучение графиков первых дней новых годов за последние семь лет покажет Вам, что временный «шип» в 1ый торговый день – более возможный вариант, чем пробой. Ниже на картинке Вы можете видеть данные по первым дням новых годов за последние семь лет. И лишь дважды можно было видеть реальные развороты тренда.

Если мы назовем прогноз о развороте тренда «исторической очевидностью», то это будет больше похоже на суеверие. Невозможно говорить о науки, когда величина нашей выборки составляет 7. Вы не будете бросать монетку 7 раз и получив 2 раза орла, прогнозировать, что вероятность того, что в следующий раз у нас будет орел, составляет 28 %. Подобным же образом, нет никаких оснований заявлять, что в следующий раз мы получим решку. Вероятность того, что мы получим орла или решку для каждого следующего броска составляет 50 %.

Можем ли мы, хотя бы прогнозировать, что в первый день нового года, нам следует ожидать большего, чем обычно движения? Скорее всего, нет. Три раза за семь лет движение в первый день было меньше обычного (если мы произвольно – не научно, определим нормальное движение как 120 пипсов). Фактически, проанализировав приведенные данные за 7 лет, мы не можем выявить ни одной значимой закономерности. Выборка просто слишком мала, а использование маленькой выборки всегда приводит к неверным суждениям. Аронсон описывает эту распространенную ошибку, как «группирующую иллюзию», т.е., когда аналитик или трейдер рассматривает абсолютно случайные данные, как неслучайные.

Еще одной когнитивной ошибкой является «якорение». Так называется особенность мышления, связанная с тем, что мы часто придерживаемся ранее выработанных суждений, даже, если новые факты, опровергают их. Т.е. речь идет о недооценке новых фактов. Например, если вы зададите респондентам вопрос: «Какова длина реки Миссисипи?» и дадите «якорь» - 800 миль, то они, даже зная, что ее длина больше, будут говорить ответы, приближенные к заданному вами значению. Если же вы дадите подсказку 5.000, то они, зная, что река короче, также будут давать ответы, приближенные к вашей подсказке.

Этот же эффект мы часто наблюдаем на рынках. Как показали исследования ФРС, круглые числа являются психологически важными. Сосредоточения ордеров вокруг круглых чисел намного больше, чем это позволяет теория вероятности. Особенно хорошо это видно на примере японской иены. То же самое касается и других «мистических чисел» - уровней Фибоначчи.

«Волшебные» числа могут встречаться нечасто, однако мы высчитываем их и обращаем внимание на моменты, когда цена подходит к ним. Ценовой моментум очень часто тормозится около этих цифр, так как множество игроков следят за тем, релевантен ли этот уровень. В середине декабря евро остановился на уровне отката Фибоначчи и пошел вверх (рисунок 3). Это стало подтверждением того, что коррекция евро завершилась и евро якобы «должен» продолжить движение вверх, преодолев предыдущий максимум. Откат от уровня Фибоначчи стал важной частью мифологии «первого дня 2007». В мозгах трейдеров появилось суждение, что раз пара оттолкнулась вверх от этого уровня, то евро должен продолжить движение вверх. Это и называется «якорем».

Однако евро в новом году не только не продолжил движения вверх, но откатился до уровня Фибоначчи 62 %. Хотя у нас нет научных оснований предполагать, что уровни Фибоначчи являются более вероятными уровнями остановки движения цены, чем любые другие случайные уровни, мы всегда отслеживаем их. Необходимо долго работать над собой, чтобы избавится от этого суеверия.

Портал "Форекс Аналитика" – сигналы, прогнозы //analitika-forex.ru