Как устроен рынок Форекс

Опубликовано 14.07.2016 в 15:54

Форекс изначально задумывался как средство для развития коммерции и торговли между государствами. Американская компания закупает запчасти, например, в Японии. Соответственно, компании нужны йены. А если это очень крупная компания, то йен нужно очень много. А где их взять? Купить через банк. А где возьмет их банк? Купит у коллег через Forex и продаст компании по чуть менее выгодному курсу — возьмет спред за свои услуги.

Если вы придете в банк, чтобы поменять доллары или рубли на какую-то другую валюту, то увидите, что курсы фиксированные. Они не изменяются в течении дня.

Именно по этой причине, и только по этой причине рынок, в конце концов, пришлось открыть для небанковских участников. Банки желали иметь на рынке большее количество заказов; таким образом, а) они могли бы получить прибыль от менее опытных участников, и б) менее опытные участники могли бы обеспечить лучшее распределение ликвидности для выполнения международных бизнес хедж-операций. Первоначально к валютным сделкам допускались только хедж-фонды с крупным капиталом (например, фонд Сороса и другие), но спустя время к валютным операциям стали допускать розничные брокерские конторы и ECN.

Весь Форекс — это по сути большая и многоуровневая система электронных заявок на покупку и продажу валюты. Цены, которые вы видите — это всего лишь лучшие предложения из поставщиков ликвидности.

Почему рынок FX остается так слабо регулируемым ? Одна из причин — нежелание стран мешать международной торговле, которая нужна как воздух для здорового функционирования экономики.

Участники рынка

Участниками на рынке валют являются:

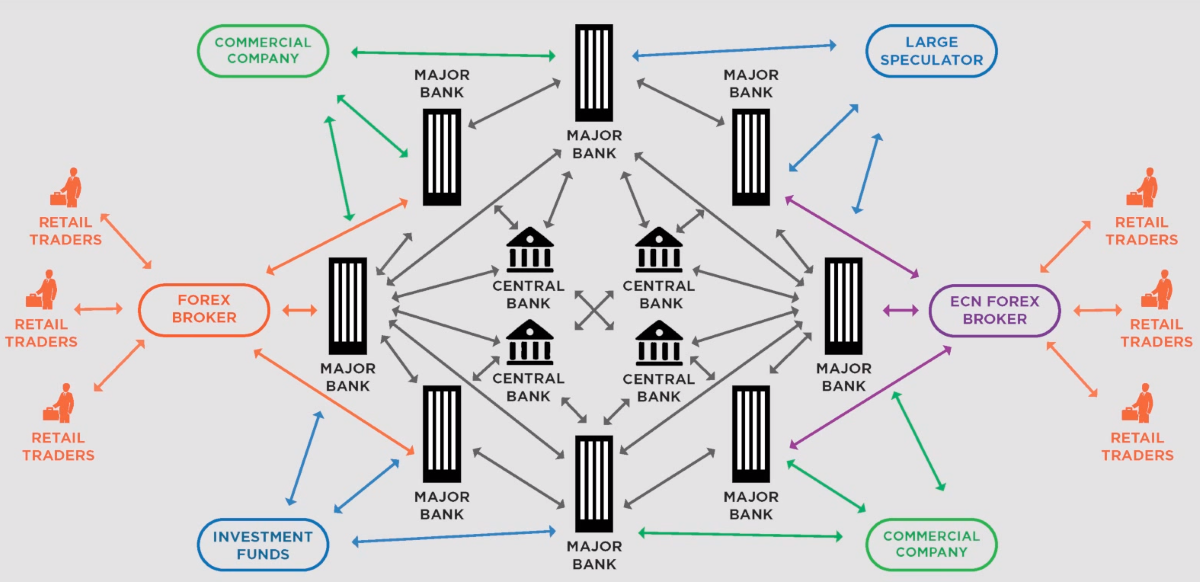

Большие банки

Коммерческие корпорации

Центральные банки

Правительства

Хедж-фонды

Спекулянты

Котировки

Первоисточники котировок

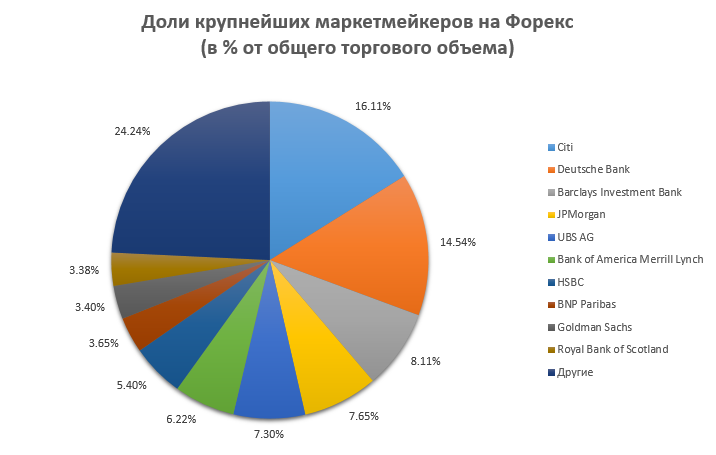

Рынок Форекс межбанковский и основную ликвидность на Форекс обеспечивают банки. При этом, из крупнейших мировых банков лишь единицы предоставляют услуги розничного Форекс. Почти треть мирового торгового оборота принадлежит Citi и Deutsche Bank.

Вопрос же справедливой цены на рынке Форекс весьма деликатный, поскольку на валютном рынке нет понятия единой цены, как и истинной стоимости валюты. Децентрализация рынка позволяет в одно и то же время совершать сделки по разным котировкам, зачастую невидимым другим участникам торгов. Появление агрегаторов (вроде Integral, Currenex, LMAX и т.д.) не только способствовало развитию розничного Форекс, но и позволило впоследствии сделать этот бизнес более прозрачным.

Форекс является децентрализованным валютным рынком, рыночные котировки формируются на основе спроса и предложения и предоставляются крупными участниками рынка(поставщики ликвидности). Каждый участник предлагает свою цену, лучшие из них поступают в платформу. Расхождение в ценах является нормой , так как достичь абсолютного единства в ценах при наличии большого количества контрагентов невозможно.

Почти всегда курсы, предоставляемые банками, индикативны и не означают стопроцентную возможность совершения сделок по предложенной цене. Реальная стоимость контракта может зависеть от многих факторов, в том числе: статуса клиента, объема заявки, даты валютирования, торговых задержек и т.д. При этом, исполнение ваших ордеров можно значительно улучшить, добавляя к цене сделки некоторый маркап, то есть умышленное ухудшение цены. Чем менее конкурентные цены вы предлагаете, тем более близкие к реальным котировки вы получаете. В итоге, попытка торговли по лучшим ценам на рынке Форекс почти всегда сопряжена с риском частичного исполнения или реджекта (отмены ордера).

По сути, все котировки на Форекс имеют индикативный характер, кроме разве что клиентской ликвидности ECN. Если бы ликвидность ECN выросла настолько, что смогла бы покрыть нужды всех клиентов хотя бы внутри одного брокера, появилась бы возможность вовсе избавиться от понятия индикативных котировок.

Банки и хедж-фонды обмениваются котировками через специализированных посредников в виде информационных систем, таких как: Reuters, Bloomberg, Tenfor, DBC и т.д. При этом, получаемые из информационных систем котировки не означают факт совершения сделки по той или иной цене, а результат некоторых реальных сделок может и вовсе туда не попасть.

Агрегаторы ликвидности

В сравнении с фондовой биржей, рынок Форекс обладает гораздо большими оборотами и, соответственно, большей ликвидностью. Это означает, что на валютном рынке можно максимально быстро купить или продать ту или иную валюту, в независимости от объема, времени или торговой сессии.

Брокеры, предоставляющие услуги розничного Форекс, пользуются услугами агрегаторов, подключаясь напрямую к провайдерам ликвидности (банкам) по специализированному протоколу электронных коммуникаций (FIX). Задача агрегаторов состоит в объединении крупнейших банков, финансовых институтов и фондов в единый поток котировок.

Использование услуг агрегатора дает большие преимущества, так как очевидно, что тот не может предлагать цены хуже, чем отдельно выбранный провайдер ликвидности. Поэтому, брокеры и дилинговые центры, как правило, либо пользуются услугами крупных агрегаторов, либо создают собственные. При этом, некоторые брокеры, к примеру, могут дополнительно предоставлять собственные котировки от сделок с клиентами внутри компании, создавая тем самым некоторое подобие даркпулов.

Модели работы брокеров

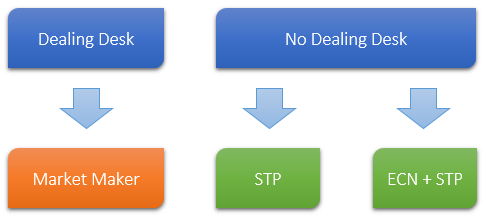

Маркет-мейкинг

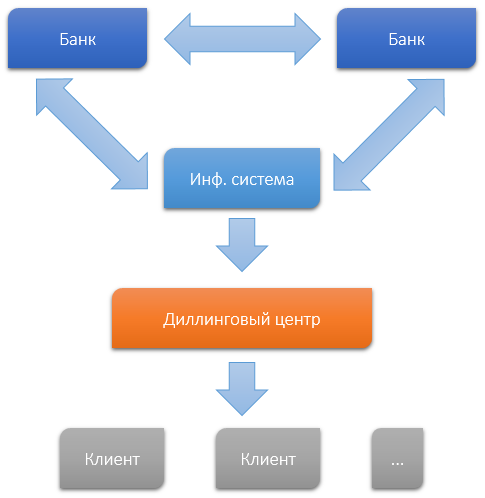

Брокеры, работающие по принципу дилингов (Dealing Desk), являются одновременно и покупателями, и продавцами. Основной заработок в данном случае идет с фиксированных спредов и торговых операций клиентов. Таких брокеров принято называть дилинговыми центрами (ДЦ), или как говорят в народе – кухнями. Заявки клиентов ДЦ не выводятся на внешних контрагентов и, как правило, исполняются за счет встречных заявок самого брокера.

В данном случае, брокер сам является контрагентом и полностью отслеживает, и контролирует все торговые операции своих клиентов. Зарабатывающие же клиенты играют против брокера и, соответственно, приносят ему непосредственный убыток. Поэтому, деятельность маркет-мейкеров подразумевает применение различных схем ограничения прибыльности, в том числе задержку торговых приказов, отмену транзакций и т.д.

На сегодняшний день, ценообразованием на рынке управляют алгоритмы. Очевидно, что задача алгоритма, применяемого маркет-мейкером, состоит в достижении максимальной разницы между между сливом и заработком его клиентов. Совершенствованию ММ алгоритмов способствует наличие инсайдов, поскольку банки знают текущие позиции своих клиентов и то, как они торговали ранее. При этом, обладателем ММ алгоритма можете стать и вы. Основная задача от этого не меняется – выжать как можно больше денег из сливающих игроков.

Токсичный поток

Токсичным потоком (или токсиком) на рынке Форекс называют нежелательный поток ордеров, а точнее, любую торговую деятельность, в связи с которой банк или брокер начинает терять деньги. Данный термин используют маркет-мейкеры и практически 100% токсичного потока приходится на алготрейдеров, зарабатывающих на неэффективностях маркет-мейкерских алгоритмов.

В связи с этим, создать чистый межбанковский рынок не представляется возможным. Именно поэтому, ведение честного бизнеса на Форекс возможно только через маскировку токсика в общем потоке торговых приказов, в чем помогает использование современных ECN/STP агрегаторов. Это позволяет создавать независимые даркпулы, где ордера клиентов могут матчится между собой и становятся невидимы для внешних контрагентов.

ECN/STP

В отличие от маркет-мейкеров, брокеры, работающие по принципу посредника между клиентом и контрагентом, не торгуют напрямую с клиентами компании и не зарабатывают на их убытках или прибылях. Основной доход они получают за счет маркапов и комиссий. Далее такие брокеры разделяются на два подвида: STP (Straight Through Processing) и ECN (Electronic Communications Network) + STP. Полностью же независимых ECN систем пока что не существует.

Главной особенностью STP брокера является связывание напрямую клиента и поставщика ликвидности. Как правило, поставщиком выступает агрегатор, который может включать в себя множество поставщиков, тем самым предоставляя лучшие цены и повышая ликвидность. Данный тип брокера предоставляет выбор между плавающим или фиксированным спредом. Несмотря на то, что главными поставщиками ликвидности выступают крупные банки, предоставляющие фиксированный спред, у агрегатора появляется возможность выбора лучших цен среди всех предложений на продажу и на покупку. В некоторых случаях это может привести к нулевому или даже отрицательному значению спреда.

Добавление же системы ECN дает возможность совершения прямых сделок между клиентами одной компании. Фактически, брокер в данном случае предоставляет площадку, где банки, маркет-мейкеры и частные трейдеры могут совершать между собой сделки напрямую, что иногда дает возможность совершать сделки по лучшей цене, нежели при использовании внешних контрагентов. Более того, это позволяет почти полностью избавится от торговых задержек (latency) и реджектов, что при наличии достаточной ликвидности дает практически идеальное исполнение. Выгодно это и брокеру, поскольку позволяет брать с транзакций полную комиссию, не делясь при этом с основным поставщиком ликвидности.

Ордера A-Book и B-Book

«Как только я начал зарабатывать, Ордера стали исполняться хуже! Брокер стал вставлять мне палки в колеса, форекс — лохотрон!» — Такие крики можно встретить в сети. Что же произошло на самом деле? Неужели брокеры отследили ваш счет ?

На самом деле все очень просто. Внутри одной брокерской модели (в том числе и ECN) существует автоматическое распределение: небольшие ордера новых и незарабатывающих трейдеров сводятся по принципу B-book — внутри компании, никуда не выводятся. Что позволяет получить заметно лучшее исполнение. Крупные ордера и ордера стабильно прибыльных трейдеров исполняются по A-Book — выводятся на контрагентов. Что вызывает задержки в исполнении, проскальзывания и т.п.

Так что, если после того как вы начали зарабатывать, исполнение ухудшилось — это нормально. Значит просто ваши ордера стали ближе к тому самому «межбанку».

Выводы

Рынок Форекс — действительно огромен. Нельзя однозначно сказать, плох он или хорош — просто нужно знать нюансы и правила игры, чтобы выходить из нее победителем.

Что касается моделей работы брокеров, важно понимать, что главным фактором выбора, с какой моделью работать, является прибыльностьторговой системы, а не нюансы исполнения ордеров. При этом, маркет-мейкерская модель имеет свои преимущества, поскольку может давать лучшее исполнение. С другой стороны, модель ECN/STP дает лучшие цены. При этом, эта модель однозначно более прозрачна, а используя маркап можно существенно улучшить и исполнение.

Портал "Форекс Аналитика" – сигналы, прогнозы //analitika-forex.ru