Там, где грек прошел, там еврею делать нечего?

Опубликовано 30.08.2012 в 21:45

Заявленная премьер-министром А. Самарасом возможность продажи островов - блеф во имя привлечения средств, или следующий шаг потери суверенитета?

Диспозиция. Безусловно, Греция с её параметрами экономики остаётся слабым местом, по которому «враги» Единой Европы то и дело наносят удары.

Для того чтобы помощь сильной стороны (Германии) не выглядела безосновательной так же нужны аргументы. И здесь важна не столько глубина сути аргументов. Важно скорректировать новостной фон, дать месседжи о том, что кое-что конкретное предпринимается, заболтать и замазать проблему, выиграть время.

Если Европе удастся создать турбулентность капитала вокруг своих рынков (акции, валюта, госдолг), то проблема Греции отойдёт на второй план. «Кассовые разрывы» по этой стране с лихвой перекроются притоками эмиссионной ликвидности.

Очень важно в момент ослабления сжатия капитала вокруг рынка американского госдолга и доллара сделать всё необходимое, чтобы капиталы двинулись в Старый Свет.

Наше мнение. Продажа островов с греческим населением – это нонсенс. Остается продажа необжитых островов скального типа. Вопрос: кому и для чего нужны такие острова и сколько это может стоить?

Логика подсказывает, что сейчас, после кризиса 2008-2009 гг. есть места куда лучшие, с инфраструктурой, дешевой рабочей силой, готовые с открытыми объятиями встречать инвесторов и целовать их в разные места.

Приходит на ум сюжет из итальянского фильма «Спрут», когда итальянская мафия искала скальный остров для захоронения радиоактивных отходов. Это большие деньги. Ради таких целей могут купить пару необжитых островов.

Еще возможны варианты создания военных баз в Средиземноморье. Но реальность современности такова, что сверхсильные государства больше воюют валютой, технологиями и информацией, сбрасывая военные вопросы на наднациональные органы (НАТО, ООН). В этом ключе использование греческого архипелага маловероятно.

Остаётся вариант покупки островов частными инвесторами для реализации амбициозных проектов. Здесь возможны варианты, поскольку масштабы спекулятивных денег, которые не могут припарковаться в реальных активах, действительно велики.

Ноне будем забывать, что стоимость активов в большей степени - если речь идёт о рациональныхэкономических агентах – определяется их способностью приносить прибыль, сберегать капитал (антиинфляционная защита) и быть надежным средством платежа (ликвидность).

По всей видимости, ни одним из этих трёх качеств греческие острова не обладают.

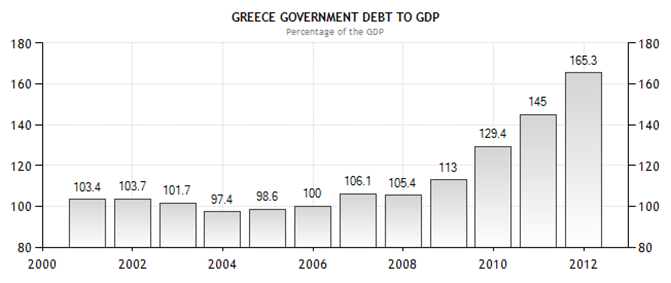

А если внимательно исследовать размеры госдолга Греции, то продажа островов по цене 2-10 млн. евро совсем не решает вопроса,но создаёт видимость ответственности правительства Греции. Речь идет осумме около полутриллиона евро (GDP2011, $303 млрд.; NetDebt 165,3%). Тут любому здравому уму становится понятно, что стоимость скальных греческих островов здесь погоды не сделает.

По факту понятно

Источник: Евростат

Рис. 1 Динамика общего долга правительства Греции, в % от ВВП

Примечание. Рост греческого долга в процентах также вызван замедлением греческой экономики. Рецессия в Греции продолжается пятый год. ВВП Греции во II квартале 2012 г. сократился на 6,2% относительно того же квартала прошлого года. В I квартале т.г. греческая экономика сократилась на 6,5% в годовом исчислении.

На изучаемый вопрос можно посмотреть и сдругой стороны. Долги Греции – это активы кредиторов-банков. Дефолтное списание долга – это взрыв для банковской системы, обрушение их активов. В этом ключе болеевыгодным может стать формальная замена (change) одного актива на другой, причем стоимость последнего может быть не так уж и важна. Главное – это стабилизация банковской системы. Отказ от выплат – это финансовая катастрофа.

По факту всем понятно, что источников для выплаты таких долгов у Греции просто нет. Внутренний рынок «выключен» за счет снижения кредитования, сокращения притока туристов, урезания государственных расходов и высокой безработицы (23%). Экспортной выручки у Греции практически нет. Доля экспорта в структуре ВВП в 2011 г. составляла менее 10%. Экономические драйверы роста отсутствуют.

Остается надеяться на Германию и потихоньку разъезжаться грекам по миру, в страны с лучшими условиями жизни, что они, собственно, и практикуют последние 2 года.

Сергей Чернявский,

аналитик департамента аналитических исследований

Weltade

www.weltrade.ru

Отказ от ответственности (Disclaimer). Настоящий обзор носит исключительно информационный характер и не может рассматриваться как предложение или указание к совершению определенных сделок на FX рынке. Оценки и рекомендации, приведенные в обзоре, являются личным мнением аналитиков компании. Мнение компании относительно перспектив отдельных валют актуально на дату составления отчета. Компания не берет на себя ответственности и обязательств по компенсации ущерба, который может понести использование данного отчета. Компания гарантирует, что сотрудники компании не имеют личной заинтересованности в продвижении изложенных в данном обзоре идей. Данный документ основан на общедоступных источниках информации. Любая информация, содержащаяся в данном обзоре, может быть изменена в любой момент без предварительного уведомления об этом. Перепечатка, копирование и распространение приведенной в данном обзоре информации может производиться только с письменного согласия компании

Вернуться к списку

Поделиться статьей: