По словам аналитиков, используемые ОПЕК источники, возможно, в меньшей степени учитывают рост внутреннего потребления или перемещение нефти в хранилища. ОПЕК понизила прогноз по спросу на свою сырую нефть в этом году на 100000 б/д до 29,2 млн. б/д. Организация ожидает повышения спроса в следующем году до 30,1 млн. б/д, но все же это более чем на 1 млн. баррелей ниже текущего уровня добычи. По оценкам Международного энергетического агентства, в июне поставки сырой нефти достигли трехлетнего максимума на уровне 31,7 млн. б/д, что на 340000 б/д больше, чем в предыдущем месяце. При этом основные поставки приходятся на долю Ирака, Саудовской Аравии и ОАЭ.

Данное Агентство, которое дает рекомендации крупнейшим мировым экономикам по поводу энергетической политики, заявило, что спрос на сырую нефть, добываемую членами ОПЕК, составит в следующем году 30,3 млн. б/д, что на 1 млн. б/д больше по сравнению с 2015 г. Тем не менее это меньше текущей добычи на целых 1,4 млн. б/д.

Банк Японии понизил прогноз по темпам экономического роста и инфляции на 2015 год, но при этом никак не намекнул на расширение монетарных стимулов в ближайшие месяцы. Итак, теперь регулятор считает, что в текущем году экономика вырастет не на 2,0%, а на 1,7%, а инфляция не превысит 0,7% (против предыдущего прогноза 0,8%). На сегодняшнем заседании управляющий совет банка в очередной раз пришел к выводу о том, что экономика продолжила восстанавливаться умеренными темпами. В этом отношении риторика ЦБ осталась прежней. Кроме того, несмотря на снижение прогноза по инфляции, Банк Японии считает, что «инфляционные ожидания в целом растут с учетом долгосрочной перспективы». Прогнозы на 2016 год также снижены: по базовой инфляции с 2,0% до 1,9%. Напомним, что в рамках текущей программы стимулов регулятор покупает активы на сумму 80 трлн. иен в год в надежде справиться с дефляцией и оживить экономику. Многие экономисты полагают, что Банк Японии в скором времени усилит свои действия в этом направлении, поскольку эффект слабой иены, способствовавшей удорожанию импорта, постепенно угасает.

Таблица прогнозов членов управляющего совета Банка Японии

Взлет в мае объемов кредитования в иенах достиг 7-летнего максимума (данные Банка Японии), что может сигнализировать возвращение carry trade. Межбанковское кредитование подразделениями иностранных банков в Японии увеличилось в мае на 15% по сравнению с предыдущим месяцем и составило 11 трлн. иен. Такой ежемесячный прирост является максимальным с 2011 года, а размер непогашенного остатка оказался самым высоким с 2008 года.

Учитывая высокую корреляционную зависимость между динамикой этого показателя и курсом валютной пары доллар/иена, увеличение кредитования указывает на рост carry trade, где валютой заимствования выступает японская иена. Учитывая тот факт, что греческая ситуация близка к разрешению, а китайские риски подают признаки стабилизации, сделки carry trade с иеной будут только увеличиваться на фоне возвращения аппетита к риску. Это сигнал дальнейшей слабости японской валюты

По словам аналитиков Danske Bank, реакция рынка на заседание Европейского центрального банка в этот четверг будет сдержанной. Скорее всего, регулятор предпочтет оставить монетарную политику, прогнозы и планы реализации программы QE без изменений. Спред доходности по 10-летним немецким гос. облигациям и долговым бумагам периферийных стран сейчас держится на том же уровне, что и до объявления о референдуме в Греции 26 июня. Конечно, новости из Греции последние три недели в значительной степени влияют на динамику рынков, однако на этот раз ценовые колебания гораздо менее значительны, чем во время предыдущих стадий переговоров по греческому долгу. Таким образом, в Danske Bank полагают, что Марио Драги расскажет о том, какие средства стабилизации рынков планирует использовать регулятор в случае значительного роста волатильности. Инвесторы благосклонно восприняли соглашение, достигнутое между Грецией и кредиторами во вторник, что позволило Европейскому центральному банку воздержаться от вмешательства и вновь ограничится заверениями в своей готовности к действиям

Аналитики BNP Paribas полагают, что Банк Канады снизит ставку на 25 базисных пунктов на сегодняшнем заседании. «Скорее всего, решение будет непростым и отнюдь не однозначным. Денежный рынок сейчас закладывает в цену 50% вероятности снижения ставки, такого же мнения придерижваются 15 из 29 опрошенных экономистов», отметили в банке. «Наш прогноз основан на последних экономических показателях, которые свидетельствуют об охлаждении. Экспортный сектор не оправдывает ожидания, поэтому регулятор явно обрадуется девальвации канадского доллара. Ранее предполагалось, что снижению канадца будет способствовать повышение ставки ФРС, однако сейчас мало кто рассчитывает на ужесточение монетарной политики США ранее 3 квартала. Следовательно, действовать придется Банку Канады», - пояснили в банке.

Между тем, канадскому доллару, судя по всему, действительно нужен внешний стимул, чтобы продолжить движение в рамках нисходящего тренда, обусловленного падением цен на нефть. Доллар/канада забуксовал на подходе к сопротивлению 1.2800 и вот уже несколько дней безуспешно пытается пробиться выше. Вчера пара протестировала максимум в области 1.2800, к концу дня спустилась к 1.2715, но лишь затем, чтобы сегодня с утра возобновить попытки роста. Текущий курс 1.2751 против уровня открытия 1.2724. В BNP Paribas считают, что пара может вырасти до 1.2835 на фоне ослабления монетарной политики в Канаде.

Аналитики Citi размышляют том, чего ждать от сегодняшнего заседания Европейского центрального банка и пытаются понять, как отреагирует евро на это событие.

Европейская макроэкономическая статистика улучшилась, но при этом выросли геополитические риски. В этой ситуации главе Центробанка Драги остается лишь признать стабилизацию внутренней экономики и подчеркнуть наличие факторов риска. С последнего заседания ЕЦБ в макроэкономическом плане не произошло никаких существенных изменений. Во Франции, Испании и Италии статистика улучшилась, зато в Германии наблюдается некоторое охлаждение. В этом контексте Драги, вероятно, предпочтет проявить максимум осторожности и неопределенности. Не исключено, что его комментарии в отношении инфляции будут чуть более пессимистичными, чем прежде.

В Citi полагают, что сегодняшнее заседание и пресс-конференция Марио Драги, потенциально, могут стать поводом для ослабления евро. Кроме того, настрой на завтрашнем заседании будет во многом зависеть от того, как сегодня проголосует греческий парламент, а также от решения Еврогруппы о промежуточном финансировании. Неблагоприятные результаты, скорее всего, приведут к снижению рыночных ожиданий в отношении исхода заседания.В целом, они вряд ли изменят общий настрой регулятора и станут поводом для повышенной осторожности, однако падение евро может быть гораздо более серьезным.

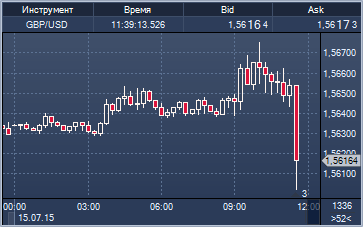

Отчет по рынку труда спустил британский фунт с небес на землю. Ставка б/р осталась прежней, однако вместо ожидаемого сокращения численности безработных на 9 тыс. в июне зафиксировано увеличение на 7 тыс. - первый рост с 2013 года. Сразу после публикации данных фунт/доллар упал к области 1.5602. Евро/фунт подскочил к 0.7066, продолжив восстанавливаться от минимумов европейской сессии на 0.7022. Даже новость о том, что уровень оплаты труда вырос на 3.2% за трехмесячный период против ожидаемого увеличения на 2.8% не смогла сгладить впечатление. Вчера глава Банка Англии Марк Карни заявил том, что срок повышения ставки уже близок, но что он скажет теперь, когда рынок труда не оправдал ожиданий.

По словам аналитиков Goldman Sachs, падение цен на сырье, в том числе и на нефть, усиливает медвежье давление на так называемые сырьевые валюты. В свою очередь, проблемы китайского рынка и неопределенность вокруг состояния китайской экономики готовят почву для дальнейшего ослабления канадского, австралийского и новозеландского долларов. В свою очередь, состояние экономик в этих странах также оправдывает монетарные стимулы и «голубиный» настрой Центобанков. Положительная макроэкономическая статистика из США и перспектива повышения ставки по федеральным фондам явно контрастирует с этой картиной, указывая на возможность девальвации соответствующих валют по отношению к доллару США на 4-10% в течение года.

В Канаде низкие цены на нефть и другие сырьевые активы усиливают внутренние проблемы экономики. В банке полагают, что регулятор сегодня пересмотрит прогнозы по росту в сторону понижения. Кроме того, инфляционное давление в Канаде слабеет, позволяя Центробанку безболезненно наращивать стимулы. Прогноз Goldman Sachs по доллар/канаде на 12 месяцев - 1.32.

Резервный банк Австралии снизил ставку в первом полугодии, чтобы стимулировать потребительский спрос, в связи с этим, падение розничных цен и ухудшение потребительских настроений должно сильно обеспокоить регулятора. Более того, цены на железную руду также снижаются, оставляя Австралию у разбитого корыта. Аналитики Goldman Sachs полагают, что рынок недооценивает вероятность еще одного снижения ставки РБА уже в следующем месяце. Прогноз банка по аусси/доллару на 12 месяцев - 0.67.

НЕ слышал о таком...

НЕ слышал о таком...

Danske Bank не ждет фейерверков от заседания ЕЦБ

Danske Bank не ждет фейерверков от заседания ЕЦБ  Аналитики BNP Paribas полагают, что Банк Канады снизит ставку на 25 базисных пунктов на сегодняшнем заседании. «Скорее всего, решение будет непростым и отнюдь не однозначным. Денежный рынок сейчас закладывает в цену 50% вероятности снижения ставки, такого же мнения придерижваются 15 из 29 опрошенных экономистов», отметили в банке. «Наш прогноз основан на последних экономических показателях, которые свидетельствуют об охлаждении. Экспортный сектор не оправдывает ожидания, поэтому регулятор явно обрадуется девальвации канадского доллара. Ранее предполагалось, что снижению канадца будет способствовать повышение ставки ФРС, однако сейчас мало кто рассчитывает на ужесточение монетарной политики США ранее 3 квартала. Следовательно, действовать придется Банку Канады», - пояснили в банке.

Аналитики BNP Paribas полагают, что Банк Канады снизит ставку на 25 базисных пунктов на сегодняшнем заседании. «Скорее всего, решение будет непростым и отнюдь не однозначным. Денежный рынок сейчас закладывает в цену 50% вероятности снижения ставки, такого же мнения придерижваются 15 из 29 опрошенных экономистов», отметили в банке. «Наш прогноз основан на последних экономических показателях, которые свидетельствуют об охлаждении. Экспортный сектор не оправдывает ожидания, поэтому регулятор явно обрадуется девальвации канадского доллара. Ранее предполагалось, что снижению канадца будет способствовать повышение ставки ФРС, однако сейчас мало кто рассчитывает на ужесточение монетарной политики США ранее 3 квартала. Следовательно, действовать придется Банку Канады», - пояснили в банке.

Аналитики Citi размышляют том, чего ждать от сегодняшнего заседания Европейского центрального банка и пытаются понять, как отреагирует евро на это событие.

Аналитики Citi размышляют том, чего ждать от сегодняшнего заседания Европейского центрального банка и пытаются понять, как отреагирует евро на это событие.

По словам аналитиков Goldman Sachs, падение цен на сырье, в том числе и на нефть, усиливает медвежье давление на так называемые сырьевые валюты. В свою очередь, проблемы китайского рынка и неопределенность вокруг состояния китайской экономики готовят почву для дальнейшего ослабления канадского, австралийского и новозеландского долларов. В свою очередь, состояние экономик в этих странах также оправдывает монетарные стимулы и «голубиный» настрой Центобанков. Положительная макроэкономическая статистика из США и перспектива повышения ставки по федеральным фондам явно контрастирует с этой картиной, указывая на возможность девальвации соответствующих валют по отношению к доллару США на 4-10% в течение года.

По словам аналитиков Goldman Sachs, падение цен на сырье, в том числе и на нефть, усиливает медвежье давление на так называемые сырьевые валюты. В свою очередь, проблемы китайского рынка и неопределенность вокруг состояния китайской экономики готовят почву для дальнейшего ослабления канадского, австралийского и новозеландского долларов. В свою очередь, состояние экономик в этих странах также оправдывает монетарные стимулы и «голубиный» настрой Центобанков. Положительная макроэкономическая статистика из США и перспектива повышения ставки по федеральным фондам явно контрастирует с этой картиной, указывая на возможность девальвации соответствующих валют по отношению к доллару США на 4-10% в течение года.