Центробанк Китая в августе неожиданно провел девальвацию юаня, что, наряду с другими факторами, заставило инвесторов усомниться в готовности ФРС поднять ставку в сентябре. В этих условиях японская валюта существенно укрепила свои позиции. Однако рост курса доллара снижает привлекательность иены как валюты-убежища, поэтому рынок может очень быстро отыграть августовскую восходящую динамику. Лишившись статуса валюты-убежища, иена рискует впасть в длительную и глубокую девальвацию, что, возможно, хорошо для экспортеров, но крайне губительно для государственных финансов, обремененных высокими долгами.

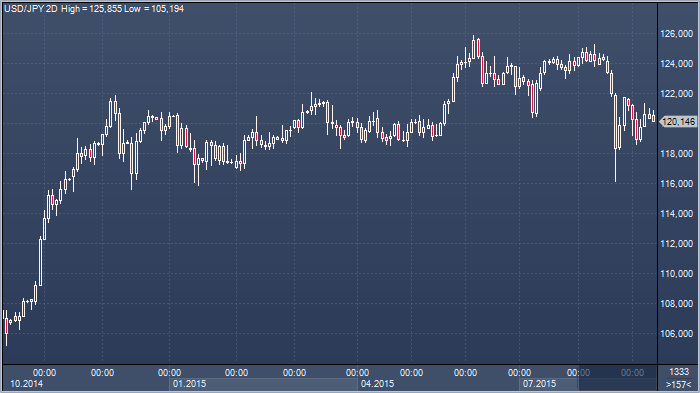

Два с половиной года назад стартовал амбициозный проект Премьер министра, получивший в народе название «Абэномика». За это время иена сильно подешевела: в конце 2012 года за один доллар давали 80 иен, а сейчас нужно не меньше 120. Реальный эффективный курс идет по тому же пути. По оценкам агентства Bloomberg, равновесная ставка указывает та то, что в третьем квартале 2012 года иена была переоценена на 15%, а во втором квартале 2014 года - недооценена на 10%.

В этом контексте современную историю динамики валютных курсов можно воспринимать как движение к точке равновесия и удаление от нее. Первая стадия Абэномики устранила переоцененность иены. Вторая стадия, начавшаяся после расширения программы стимулов Банка Японии в октябре 2014 года, столкнула иену ниже точки равновесия. В свою очередь, августовский рост вернул ее назад туда, где ей и положен быть. Отчасти укрепление в августе было обусловлено тем, что иена по-прежнему является валютой-убежищем. Индекс Nikkei 225 с начала года вырос на 4,7% - даже с учетом последнего падения - он остается в числе наиболее успешных рынков в мире, опережая S&P 500 и Nasdaq. Паника на мировых финансовых рынках спровоцировала мощный приток в государственные облигации Японии и биржевые фонды, что также напоминает нам об этом статусе иены.

Между тем, статус убежища не дается просто так. Федрезерв готовится начать цикл ужесточения, поэтому доходность долларовых облигаций уже кажется гораздо более привлекательной по сравнению с долговыми бумагами, деноминированными в иенах. Добавьте сюда повышенное внимание рынка к огромным государственным долгам Японии - и угрозу суверенного дефолта, нависшую над экономикой дамокловым мечом - и сразу станет ясно, что при малейших признаках опасности, капитал устремится вон из страны. Сложно сказать, насколько глубоко может упасть иена в этом случае, однако достаточно вспомнить, что еще в 1990-х один доллар стоил 150 иен, а в 1980-х - больше 250 иен. Последствия такого резкого падения будут далеко идущими. Рост цен на импорт ударит по покупательной способности и потреблению домохозяйств. Падение цен на облигации приведет к сокращению инвестиций. Доходность по гос. облигациям пострадает сразу от ряда факторов, таких как стареющее население, высокая зависимость от иностранных сбережений и увеличение стоимости этих сбережений в связи с девальвацией иены. Рост стоимости финансирования государственного долга, превышающего 250% от ВВП неизбежно повышает риск суверенного дефолта.

Мы ожидаем умеренную коррекцию доллара в связи с тем, что прогнозируем «бездействие» ФРС по результатам заседания Комитета по операциям на открытом рынке 17 сентября.

Несмотря на то, что мы по-прежнему считаем, что экономическая активность в США стоит на прочных рельсах, что само по себе оправдывает повышение ставок, мы считаем, что ФРС вряд ли начнет цикл ужесточения в условиях текущей высокой рыночной волатильности и неопределенности на мировых финансовых рынках. Кроме этого, фьючерсы на ставку по федеральным фондам лишь на треть учли возможность повышения ставок. Поэтому маловероятно, что ФРС желает удивить рынок ястребиным решением и стимулировать высокие темпы укрепления доллара после того, как он с начала года укрепился на 7%.

Но в перспективе ближайших месяцев, как мы считаем, доллар будет продолжать пользоваться спросом на фоне сомнений относительно здоровья китайской экономики и девальвации курса юаня. Наиболее заметным укрепление доллара будет по отношению к валютам развивающихся стран.

Если не принимать во внимание всплески волатильности на финансовых рыках, доллар/иена определенно тяготеет к диапазонной торговле, что неудивительно, учитывая отсутсвие свежих драйверов для устойчивого направленного движения. Валютные стратеги Societe Generale, впрочем, полагают, что затишью скоро будет положен конец. В банке ожидают повышения ставки ФРС на заседании в сентябре и еще на 0.25% в каждом кватале следующего года и рекомендуют покупать двухнедельные колл-опционы в объеме $1 млн. с барьером knock-in на Y125 и продавать пут-опционы в объеме $100 млн. с аналогичным сроком экспирации, страйком на Y118 и барьером knock-out на Y123 (прим. forexpf.ru: достижение knock-in приведет к активации опционного контракта, knock-out – анулирует его). В Societe Generale предупреждают, что худшим сценарием для такой стратегии будет сохранение ставок ФРС на прежнем уровне и смягчение риторики — в этом случае доллар/иена может так и не достичь Y123, и при падении ниже Y118 держатель позиций столкнется с риском неограниченных потерь. В банке прогнозируют рост доллар/иены к Y127 до конца года и к Y129 в первом квартале 2016.

Валютные аналитики Goldman Sachs отмечают, что перспективы доллар/иены зависят не только от того, как поведет себя ФРС — в банке советуют не недооценивать Банк Японии. Девальвация юаня Китаем является вызовом для японского центробанка, которого не могут порадовать ни данные по экономической акивности, ни инфляционные показатели, и в GS полагают, что укрепление иены на фоне недавних событий на финансовых рынках может быть расценено инвесторами как благоприятная возможность для продажи.

В банке весьма оптимистично оценивают перспективы доллар/иены, ожидая роста курса к Y130 в течение ближайших двенадцати месяцев, но предупреждают, что в ближайшее время волатильность может сохраниться. В Goldman Sachs думают, что ФРС не пойдет на изменение ставок на заседании в четверг, а скоррее всего вновь намекнет, что ужесточение политики уже близко. Вместе с тем, аналитики банка опасаются общего смягчения риторики и понижения экономических прогнозов, которое может произвести неприятное впечатление на быков по доллару. В GS не ожидают и изменения параметров денежно-кредитной политики и со стороны Банка Японии на заседании во вторник, но предупреждают, что Курода является мастером по части сюрпризов, и исключать дополнительных стимулирующих мер не стоит. Центральный прогноз GS при этом предполагает увеличение программы покупки активов на втором заседании Банка Японии в октябре.

Нефть пока придерживается диапазона, однако тон торгов остается медвежьим, и фьючерс на брент с поставкой в ноябре в данный момент держится около $47.52, теряя в цене $1.50. Российская валюта на этом фоне держится молодцом — доллар/рубль сдал 58 копеек и держится в район 67.41, евро/рубль упал на 60 копеек до 76.29. Аналитики Sberbank CIB, впрочем, сомневаются, что рублю удастся порвать свою крепкую связь с «черным золотом». В банке связывают улучшение динамики российской валюты с активностью экспореров, и полагают, что оно носит временный характер. Нефть остается под давлением, а в рублях ее стоимость на 7% ниже 12-месячного среднего значения, и в Sberbank CIB ожидают постепенного возвращения доллар/рубля к уровням в районе 69 в ближайшее время.

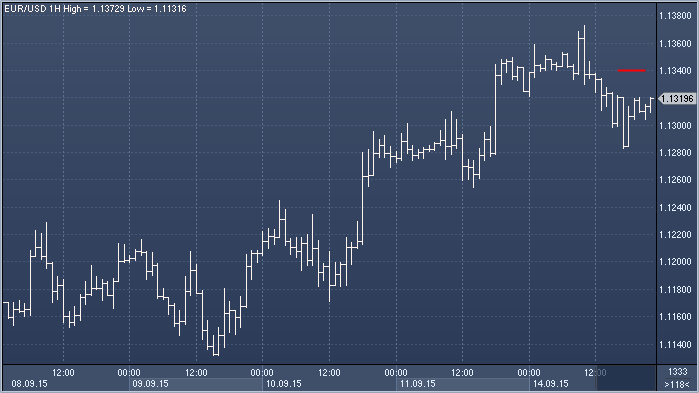

Евро/доллар: мы остаемся медведями и думаем, что продавцы подавят любые попытки роста выше $1.1340. Если пара все же сможет закрыться выше, это будет, лишь, означать наличие потенциала для более мощной коррекции к $1.14, возможно даже $1.1475, однако затем снижение по направлению к нашей первоначальной цели $1.1085 должно возобновиться;

Мы ожидаем умеренную коррекцию доллара в связи с тем, что прогнозируем «бездействие» ФРС по результатам заседания Комитета по операциям на открытом рынке 17 сентября.

Мы ожидаем умеренную коррекцию доллара в связи с тем, что прогнозируем «бездействие» ФРС по результатам заседания Комитета по операциям на открытом рынке 17 сентября. Несмотря на то, что мы по-прежнему считаем, что экономическая активность в США стоит на прочных рельсах, что само по себе оправдывает повышение ставок, мы считаем, что ФРС вряд ли начнет цикл ужесточения в условиях текущей высокой рыночной волатильности и неопределенности на мировых финансовых рынках. Кроме этого, фьючерсы на ставку по федеральным фондам лишь на треть учли возможность повышения ставок. Поэтому маловероятно, что ФРС желает удивить рынок ястребиным решением и стимулировать высокие темпы укрепления доллара после того, как он с начала года укрепился на 7%.

Несмотря на то, что мы по-прежнему считаем, что экономическая активность в США стоит на прочных рельсах, что само по себе оправдывает повышение ставок, мы считаем, что ФРС вряд ли начнет цикл ужесточения в условиях текущей высокой рыночной волатильности и неопределенности на мировых финансовых рынках. Кроме этого, фьючерсы на ставку по федеральным фондам лишь на треть учли возможность повышения ставок. Поэтому маловероятно, что ФРС желает удивить рынок ястребиным решением и стимулировать высокие темпы укрепления доллара после того, как он с начала года укрепился на 7%. Но в перспективе ближайших месяцев, как мы считаем, доллар будет продолжать пользоваться спросом на фоне сомнений относительно здоровья китайской экономики и девальвации курса юаня. Наиболее заметным укрепление доллара будет по отношению к валютам развивающихся стран.

Но в перспективе ближайших месяцев, как мы считаем, доллар будет продолжать пользоваться спросом на фоне сомнений относительно здоровья китайской экономики и девальвации курса юаня. Наиболее заметным укрепление доллара будет по отношению к валютам развивающихся стран.

Если не принимать во внимание всплески волатильности на финансовых рыках, доллар/иена определенно тяготеет к диапазонной торговле, что неудивительно, учитывая отсутсвие свежих драйверов для устойчивого направленного движения. Валютные стратеги Societe Generale, впрочем, полагают, что затишью скоро будет положен конец. В банке ожидают повышения ставки ФРС на заседании в сентябре и еще на 0.25% в каждом кватале следующего года и рекомендуют покупать двухнедельные колл-опционы в объеме $1 млн. с барьером knock-in на Y125 и продавать пут-опционы в объеме $100 млн. с аналогичным сроком экспирации, страйком на Y118 и барьером knock-out на Y123 (прим. forexpf.ru: достижение knock-in приведет к активации опционного контракта, knock-out – анулирует его). В Societe Generale предупреждают, что худшим сценарием для такой стратегии будет сохранение ставок ФРС на прежнем уровне и смягчение риторики — в этом случае доллар/иена может так и не достичь Y123, и при падении ниже Y118 держатель позиций столкнется с риском неограниченных потерь. В банке прогнозируют рост доллар/иены к Y127 до конца года и к Y129 в первом квартале 2016.

Если не принимать во внимание всплески волатильности на финансовых рыках, доллар/иена определенно тяготеет к диапазонной торговле, что неудивительно, учитывая отсутсвие свежих драйверов для устойчивого направленного движения. Валютные стратеги Societe Generale, впрочем, полагают, что затишью скоро будет положен конец. В банке ожидают повышения ставки ФРС на заседании в сентябре и еще на 0.25% в каждом кватале следующего года и рекомендуют покупать двухнедельные колл-опционы в объеме $1 млн. с барьером knock-in на Y125 и продавать пут-опционы в объеме $100 млн. с аналогичным сроком экспирации, страйком на Y118 и барьером knock-out на Y123 (прим. forexpf.ru: достижение knock-in приведет к активации опционного контракта, knock-out – анулирует его). В Societe Generale предупреждают, что худшим сценарием для такой стратегии будет сохранение ставок ФРС на прежнем уровне и смягчение риторики — в этом случае доллар/иена может так и не достичь Y123, и при падении ниже Y118 держатель позиций столкнется с риском неограниченных потерь. В банке прогнозируют рост доллар/иены к Y127 до конца года и к Y129 в первом квартале 2016.

Валютные аналитики Goldman Sachs отмечают, что перспективы доллар/иены зависят не только от того, как поведет себя ФРС — в банке советуют не недооценивать Банк Японии. Девальвация юаня Китаем является вызовом для японского центробанка, которого не могут порадовать ни данные по экономической акивности, ни инфляционные показатели, и в GS полагают, что укрепление иены на фоне недавних событий на финансовых рынках может быть расценено инвесторами как благоприятная возможность для продажи.

Валютные аналитики Goldman Sachs отмечают, что перспективы доллар/иены зависят не только от того, как поведет себя ФРС — в банке советуют не недооценивать Банк Японии. Девальвация юаня Китаем является вызовом для японского центробанка, которого не могут порадовать ни данные по экономической акивности, ни инфляционные показатели, и в GS полагают, что укрепление иены на фоне недавних событий на финансовых рынках может быть расценено инвесторами как благоприятная возможность для продажи. В банке весьма оптимистично оценивают перспективы доллар/иены, ожидая роста курса к Y130 в течение ближайших двенадцати месяцев, но предупреждают, что в ближайшее время волатильность может сохраниться. В Goldman Sachs думают, что ФРС не пойдет на изменение ставок на заседании в четверг, а скоррее всего вновь намекнет, что ужесточение политики уже близко. Вместе с тем, аналитики банка опасаются общего смягчения риторики и понижения экономических прогнозов, которое может произвести неприятное впечатление на быков по доллару. В GS не ожидают и изменения параметров денежно-кредитной политики и со стороны Банка Японии на заседании во вторник, но предупреждают, что Курода является мастером по части сюрпризов, и исключать дополнительных стимулирующих мер не стоит. Центральный прогноз GS при этом предполагает увеличение программы покупки активов на втором заседании Банка Японии в октябре.

В банке весьма оптимистично оценивают перспективы доллар/иены, ожидая роста курса к Y130 в течение ближайших двенадцати месяцев, но предупреждают, что в ближайшее время волатильность может сохраниться. В Goldman Sachs думают, что ФРС не пойдет на изменение ставок на заседании в четверг, а скоррее всего вновь намекнет, что ужесточение политики уже близко. Вместе с тем, аналитики банка опасаются общего смягчения риторики и понижения экономических прогнозов, которое может произвести неприятное впечатление на быков по доллару. В GS не ожидают и изменения параметров денежно-кредитной политики и со стороны Банка Японии на заседании во вторник, но предупреждают, что Курода является мастером по части сюрпризов, и исключать дополнительных стимулирующих мер не стоит. Центральный прогноз GS при этом предполагает увеличение программы покупки активов на втором заседании Банка Японии в октябре.