Предстоящие как минимум 6 месяцев для промышленных металлов будут периодом стагнации, утверждают сырьевые аналитики из Standard Chartered. Рыночные условия в Китае, крупнейшем потребителе — ухудшаются, поэтому снижение цен необходимо, чтобы обуздать предложение. «Мы ожидаем ухудшение условий в оставшейся части года. Ключевую роль в балансировании цен придется сыграть стороне предложения», - пишут в своих комментариях Николас Сноудон и Пол Хорснел. Индекс шести промышленных металлов, рассчитываемый биржей LME ( London Metal Exchange) показывает снижение четвертый месяц подряд на фоне того, как медь и алюминий в августе достигли своих 6-летних минимумов. По мнению экспертов Standard Chartered, для восстановления цен производство алюминия должно сократиться, в то время как запасы никеля и цинка должны продемонстрировать снижение. «Медь является единственным металлом из этой группы, где пик объемов производства уже «маячит на горизонте», а видимые запасы остаются на низком уровне, предполагая, что этот актив будет выглядеть лучше остальных в течение последующих двух кварталом», - добавляют аналитики банка.

Саудовская Аравия и ее союзники из Персидского залива не могут договориться с Ираном и другими членами ОПЕК о том, стоит ли включать прогноз по ценам на нефть в свой отчет по долгосрочной стратегии. В частности, саудиты хотят исключить этот пункт, тогда как другие придерживаются прямо противоположного мнения. Эти казалось бы незначительные разногласия отражают внутренний раскол ОПЕК в вопросах о том, следует ли при формировании политики ориентироваться на цены, или на стабильность нефтяного рынка в целом. Напомним, что Организация должна завершить анализ своей стратегии позднее в этом году. Предыдущий отчет был опубликован в 2010 году и в нем говорилось о том, что цены на нефть будут консолидироваться в диапазоне 70-86 долларов за баррель до 2020 года, а затем, к 2030 году, вырастут до 106 долларов.

Иранский министр по вопросам нефти Биджан Намдар Зангане в интервью 1 сентября заявил о том, что пока не получал официального уведомления о позиции Саудовской Аравии по этому вопросу. При этом он также добавил, что на поиск компромиссов может уйти несколько месяцев, члены организации вполне способны договариваться и решать спорные вопросы. «После периода разногласий ОПЕК сумеет прийти к единому мнению о том, какой должна быть рыночная стратегия».

По предварительным данным, полученным агентством Bloomberg из неофициальных источников, отчет будет включать информацию о том, что США, Канада, Бразилия и Россия - крупнейшие страны-производители, не входящие в ОПЕК - столкнутся с рядом технологических и нормативных препятствий, а также с негативными последствиями падения цен на нефть.

Если Саудовская Аравия примет стратегическое решение по мере возможности сохранять валютные резервы, это потребует серьезного сокращения бюджетных расходов. Наш динамический анализ говорит о том, что нынешние низкие цены на нефть могут быстро снизить кредитоспособность страны, даже, несмотря на ее текущее солидное финансовое положение. После резкого сокращения в первой половине текущего года валютные резервы SAMA (прим. ProFinance.ru: ЦБ Саудовской Аравии) все еще превышают номинальный ВВП страны, а объем депозитов правительства в SAMA составляет $294 миллиарда (42% от ВВП). Однако, если будет принято решение о защите валютных резервов, мы не видим никаких реалистичных сценариев рефинансирования госдолга или сокращения государственных расходов при ценах на нефть в области $30, что окажет серьезное давление на жесткую привязку рияла к доллару. Если же цены устойчиво поднимутся до $40 или $50, то сокращение госрасходов на 25% позволит правительству протянуть 7 и 11 лет соответственно, после чего его депозит в SAMA будет исчерпан. Отметим, что исторически наблюдалась высокая корреляция между динамикой госрасходов и цен на нефть: например, в 1988 году (после обвала котировок черного золота) госрасходы усохли на 50% по сравнению с 1981 годом (после нефтяного бума), а в номинальном выражении объем госрасходов в 2000 году соответствовал аналогичному показателю 1980 года.

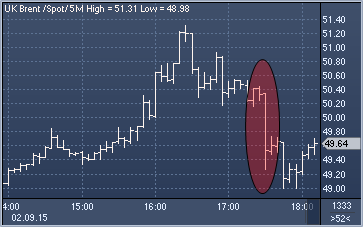

Начавшееся два часа назад снижение котировок нефти получило ускорение после публикации данных министерства энергетики США, из которых следует, что за неделю до 28 августа запасы в стране выросли на 4.7 миллиона баррелей (прим. ProFinance.ru: 5-месячный рекорд). Другими негативными для быков факторами является получение Бараком Обамой необходимого для одобрения сделки по Ирану количества голосов сенаторов, а также предоставление Китаем $5-миллиардного целевого кредита Венесуэле, который позволит стране продолжать добычу, невзирая на то, что ее себестоимость выше текущих рыночных цен. Единственным утешением для быков стало сообщение о том, что за этот же период (за неделю до 28 августа) объем добычи в США снизился на 1.4% до минимального с марта значения.

По словам Гари Шиллинга, цены на нефть непременно возобновят падение. Вопрос в том, кто окажется в числе проигравших, а кто - нагреет на этом руки? И может ли падение цен на нефть породить новую рецессию?

Совершенно очевидно, что страны, импортирующие нефть, выигрывают от падения цен на этот природный ресурс. К ним относятся и Штаты, где, несмотря на рост внутреннего производства, импорт все равно отвечает за 50 потребляемой нефти. Странам Западной Европы и Азии, которые также являются чистыми импортерами, тоже повезло, хотя и в меньшей степени, поскольку нефть продается за доллары, а их валюты сильно подешевели. Иными словами, главными победителями в этой ситуации будут американские потребители. Уже сейчас бензин для них стоит на 24 процента дешевле, чем в июне 2014 года. Нет никаких сомнений, что с окончанием сезона отпусков спрос, а вместе с ними и цены устремятся вниз.

Большинство аналитиков полагают, что потребители потратят высвободившиеся средства и таким образом поддержат экономику. Однако пока все сэкономленные на бензине деньги идут на восстановление активов и сокращение долгов. В трудные времена потребители склонны больше экономить и сберегать; именно так они и поступали в течение последних шести лет периода восстановления, даже несмотря на отсутствие роста реальных заработных плат. Между тем, падение цен на нефть может привести к неблагоприятным последствиям. В скором времени они приведут к развитию дефляционных процессов. Уже сейчас 10 из 34 крупнейших экономик мира фиксируют снижение потребительских цен в годовом исчислении. Скорее всего, затем начнут расти дефляционные ожидания, а потребители, соответственно, будут откладывать крупные покупки в расчете на снижение цен. Если это произойдет, нас ждет раскручивание дефляционной спирали за счет роста свободных мощностей и запасов. Как только потребители поймут, что их подозрения оправдались, потребление начнет падать еще быстрее, замыкая порочный круг. Итог? Вялый экономический рост или его полное отсутствие - спросите Японию, ей есть что рассказать об этом.

К ним относятся добывающие и сервисные компании, особенно с высокой долей заемных средств. Американские «гидроразрывщики» едва сводят концы с концами, но упрямо не хотят отходить от дел. Отчасти это связано со снижением стоимости бурения, а также с тем, что цены на нефть еще не упали ниже уровня рентабельности, что побуждает их наращивать добычу, восполняя таким образом падение выручки. С конца прошлого года уровень занятости в секторе сократился всего лишь на 4 процента, а еженедельная оплата труда - на три процента. Однако когда цены нырнут на новую глубину, некогда процветающие месторождения Северной Дакоты могут быстро опустеть.

Также снижение стоимости нефти сильно огорчит африканские страны, экспортирующие сырье в Китай - Анголу и Нигерию. В частности, нефтяной экспорт финансирует 70 процентов нигерийского бюджета. То же самое относится к Венсуэле, где курс боливара к доллару упал с отметки 103 в ноябре прошлого года до 701 на черном рынке (официальный курс по-прежнему составляет 6.29 - смешно). Россия остро нуждается в дорогой нефти, поскольку этого энергоресурс финансирует импорт и государственные расходы страны. Западные санкции в связи с конфликтом на Украине перекрыли экономике кислород, а российским банкам - доступ на иностранные рынки долгового капитала. Не исключено, что дальнейшее падение стоимости нефти приведет к дефолту в стиле 1998 года. Курс рубля к доллару упал к отметке 66, а годовая инфляция выросла до 16 процентов; экономика во втором квартале сократилась на 4.6 в годовом исчислении. Не имея иных убедительных источников дохода, Россия, несомненно, продолжит добывать и продавать нефть, сколько бы она ни стоила.

Акции энергетических компаний уже существенно подешевели, в частности, за минувший год собственный капитал Royal Dutch Shell сократился на 35 процентов. Спекулянты и инвесторы с большими вложениями в нефть и в связанные с нефтью активы понесут большие убытки, если нефть подешевеет до 10-20 долларов за баррель.

Предстоящие как минимум 6 месяцев для промышленных металлов будут периодом стагнации, утверждают сырьевые аналитики из Standard Chartered. Рыночные условия в Китае, крупнейшем потребителе — ухудшаются, поэтому снижение цен необходимо, чтобы обуздать предложение. «Мы ожидаем ухудшение условий в оставшейся части года. Ключевую роль в балансировании цен придется сыграть стороне предложения», - пишут в своих комментариях Николас Сноудон и Пол Хорснел. Индекс шести промышленных металлов, рассчитываемый биржей LME ( London Metal Exchange) показывает снижение четвертый месяц подряд на фоне того, как медь и алюминий в августе достигли своих 6-летних минимумов. По мнению экспертов Standard Chartered, для восстановления цен производство алюминия должно сократиться, в то время как запасы никеля и цинка должны продемонстрировать снижение. «Медь является единственным металлом из этой группы, где пик объемов производства уже «маячит на горизонте», а видимые запасы остаются на низком уровне, предполагая, что этот актив будет выглядеть лучше остальных в течение последующих двух кварталом», - добавляют аналитики банка.

Предстоящие как минимум 6 месяцев для промышленных металлов будут периодом стагнации, утверждают сырьевые аналитики из Standard Chartered. Рыночные условия в Китае, крупнейшем потребителе — ухудшаются, поэтому снижение цен необходимо, чтобы обуздать предложение. «Мы ожидаем ухудшение условий в оставшейся части года. Ключевую роль в балансировании цен придется сыграть стороне предложения», - пишут в своих комментариях Николас Сноудон и Пол Хорснел. Индекс шести промышленных металлов, рассчитываемый биржей LME ( London Metal Exchange) показывает снижение четвертый месяц подряд на фоне того, как медь и алюминий в августе достигли своих 6-летних минимумов. По мнению экспертов Standard Chartered, для восстановления цен производство алюминия должно сократиться, в то время как запасы никеля и цинка должны продемонстрировать снижение. «Медь является единственным металлом из этой группы, где пик объемов производства уже «маячит на горизонте», а видимые запасы остаются на низком уровне, предполагая, что этот актив будет выглядеть лучше остальных в течение последующих двух кварталом», - добавляют аналитики банка.

Если Саудовская Аравия примет стратегическое решение по мере возможности сохранять валютные резервы, это потребует серьезного сокращения бюджетных расходов. Наш динамический анализ говорит о том, что нынешние низкие цены на нефть могут быстро снизить кредитоспособность страны, даже, несмотря на ее текущее солидное финансовое положение. После резкого сокращения в первой половине текущего года валютные резервы SAMA (прим. ProFinance.ru: ЦБ Саудовской Аравии) все еще превышают номинальный ВВП страны, а объем депозитов правительства в SAMA составляет $294 миллиарда (42% от ВВП). Однако, если будет принято решение о защите валютных резервов, мы не видим никаких реалистичных сценариев рефинансирования госдолга или сокращения государственных расходов при ценах на нефть в области $30, что окажет серьезное давление на жесткую привязку рияла к доллару. Если же цены устойчиво поднимутся до $40 или $50, то сокращение госрасходов на 25% позволит правительству протянуть 7 и 11 лет соответственно, после чего его депозит в SAMA будет исчерпан. Отметим, что исторически наблюдалась высокая корреляция между динамикой госрасходов и цен на нефть: например, в 1988 году (после обвала котировок черного золота) госрасходы усохли на 50% по сравнению с 1981 годом (после нефтяного бума), а в номинальном выражении объем госрасходов в 2000 году соответствовал аналогичному показателю 1980 года.

Если Саудовская Аравия примет стратегическое решение по мере возможности сохранять валютные резервы, это потребует серьезного сокращения бюджетных расходов. Наш динамический анализ говорит о том, что нынешние низкие цены на нефть могут быстро снизить кредитоспособность страны, даже, несмотря на ее текущее солидное финансовое положение. После резкого сокращения в первой половине текущего года валютные резервы SAMA (прим. ProFinance.ru: ЦБ Саудовской Аравии) все еще превышают номинальный ВВП страны, а объем депозитов правительства в SAMA составляет $294 миллиарда (42% от ВВП). Однако, если будет принято решение о защите валютных резервов, мы не видим никаких реалистичных сценариев рефинансирования госдолга или сокращения государственных расходов при ценах на нефть в области $30, что окажет серьезное давление на жесткую привязку рияла к доллару. Если же цены устойчиво поднимутся до $40 или $50, то сокращение госрасходов на 25% позволит правительству протянуть 7 и 11 лет соответственно, после чего его депозит в SAMA будет исчерпан. Отметим, что исторически наблюдалась высокая корреляция между динамикой госрасходов и цен на нефть: например, в 1988 году (после обвала котировок черного золота) госрасходы усохли на 50% по сравнению с 1981 годом (после нефтяного бума), а в номинальном выражении объем госрасходов в 2000 году соответствовал аналогичному показателю 1980 года.